發仔导读

华盛证券投研团队出品,每周跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分享当周投资策略,挖掘市场投资机会!

恒指能否企稳19200点为短线关键,关注7月政治局会议

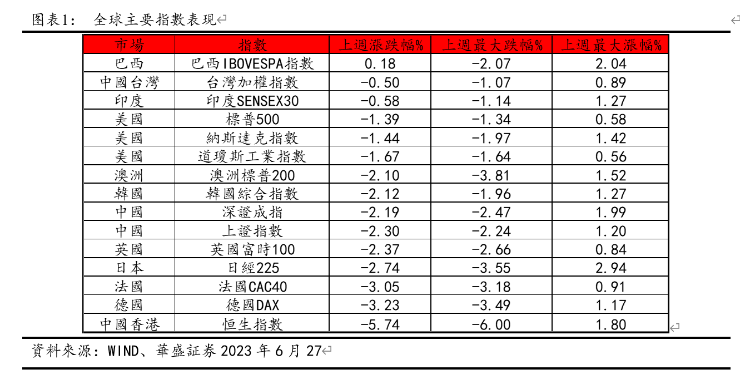

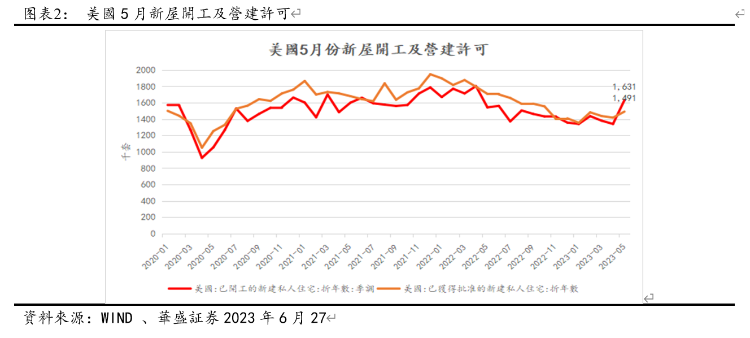

- 上周全球股指普遍回档,港股结束了连续三周的升浪,为全球主要指数的跌幅之冠,美国三大指数齐跌。6月20日美国商务部资料显示新屋开工超预期回暖,考虑到美联储在过去一年多来已累计加息500bp,这次数据的超预期是住宅投资在加息周期尚未结束时提前转正,显示美国房地产出现企稳回升迹象。这是疫情后美国家庭资产负债表明显改善以及劳工市场的需求盛,支撑着住房需求,在楼市下行一年多及加息预期松动下需求得以释放。我们建议于结合就业数据的数据与房屋销售的作为相互验证,若就业数据加速恶化,房屋销售则是滞后指标。

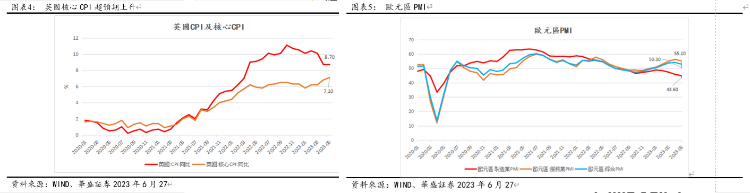

- 英国央行加息50BP至5%,为2008年4月以来最高水准,这是英央行连续第13次加息,且加息幅度超过市场预期。在劳工市场需求持续有韧性的背景下,通胀加速,货币紧缩政策的维持的时间将更加持久,或进一步上调基准利率的可能性以达通胀回落到目标2%。欧元区6月Markit综合PMI和服务业PMI初值分别50.3及52.4,超预期降至五个月低。

- 端午节出行数据反映居民消费意愿恢复有限,人均消费支出受限于经济环境,持谨慎态度。我们认为稳增长的宏观政策或仍需解决固定资产投资的结构性问题,基建和房地产是关键,近期建议关注7月政治局会议对下半年经济工作的指引。

- 港股市场方面,美元兑离岸人民币 $CUSmain.HK 向上突破7.2,人民币贬值的两个重要因素是:1)市场对两国基本面的共识。 2)两国货币政策的走向,美国是加息而中国是下调一年和五年期LPR。我们认为人民币弱势是一个中期的趋势,港股目前估值已经反应这一情况,端午节假期缺乏港股通支撑,港股成交量显著缩减到不足700亿元。虽然持续受压,我们维持上周的判断-恒指 $HSImain.HK 短期支持区可于18800至19300点之间,能否收复20天线并保持在上方是短浅走势的关键。

正如上周所述预期退坡后市场情绪转向审慎,成交额重回1000亿元以下则下探18800点考验支持,阻力位下移至20天线19200点,关注7月政治局会议对下半年经济工作启示,我们对港股第三季的表现维持正面态度看法。

短线配置关注:受惠暑假旺季带动游客增长的包括金沙中国有限公司和银河娱乐

风险提示:中美关系博弈,业绩不及预期,国际地缘政治冲突升级。

1、全球宏观经济观察

1.1海外方面

6月20日美国商务部资料显示新屋开工超预期回暖,5月新屋开工数经季节性调整后为163万套,环比增21.7%,显著高于预期的跌0.1%和前值增2.2%,为过去13个月以来的新高,5月新屋开工超预期回暖,新屋开工增加29万套,为1990年1月以来最大增幅。代表未来建筑活动的住房营建许可增长5.2%至149万套/年,5月成屋销售总数年化430万户,预期425万户,前值428万户,超过市场预期的425万。

考虑到美联储在过去一年多来已累计加息500bp,2022年美国楼市有8个月新屋开工环比下降,这次数据的超预期是住宅投资在加息周期尚未结束时提前转正,显示美国房地产出现企稳回升迹象。我们认为这是疫情后美国家庭资产负债表明显改善以及劳工市场的需求盛,支撑着住房需求,在楼市下行一年多及加息预期松动下需求得以释放。

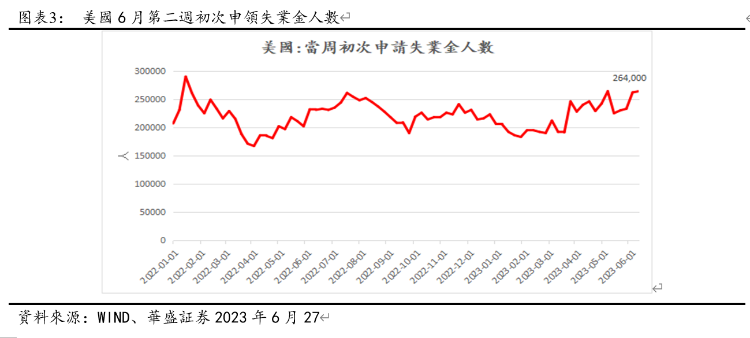

另外供给端的低库存效应也刺激房屋成交,5月底美国有108万户待售房屋,较去年同期下降了6.1%,按照5月成屋销售总数年化430万户的销售速度计算,3个月时间就消耗市场上的供应量,房屋市场供应越趋紧张。截至6月17日美国当周初请失业金人数人数为26.4万,高于市场预期的26万和前值26.2万,初请失业金人数已经连续三周超过26万人,我建议于结合就业数据的数据与房屋销售的作为相互验证,若就业数据加速恶化,房屋销售则是滞后指标。

美国6月Markit制造业PMI初值46.3,低于预期的48.5,这是从5月的48.4进一步下跌,创2022年12月以来最低。美国6月Markit服务业PMI初值54.1,略好于预期的54,前值为54.9;美国6月Markit 综合PMI初值53,不及预期的53.5,前值为54.3,综合PMI仍位于荣枯线以上。对于美国经济周期的判断以及近期美国就业数据的降温,我们预计未来数月服务业PMI可能会进一步回落从而制造业PMI维持在荣枯线以下,两者差距将会缩小。

6月22日英国央行加息50BP至5%,为2008年4月以来最高水准,这是英央行连续第13次加息,且加息幅度超过市场预期。英国5月CPI同比上涨8.7%,与上个月持平,高于预期值8.4%,5月核心CPI同比上涨7.1%,高于4月份的6.8%,是1992年3月以来的最高水准。在劳工市场需求持续有韧性的背景下,通胀加速,货币紧缩政策的维持的时间将更加持久,或进一步上调基准利率的可能性以达通胀回落到目标2%。

欧元区6月Markit综合PMI和服务业PMI初值分别50.3及52.4,超预期降至五个月低, 制造业PMI初值进一步萎缩至43.6创 37 个月新低。制造业PMI新订单分项则降至 40.4 的低位,欧元区经济动力出现明显走弱,法国综合PMI五个月来首次跌入收缩区间。

1.2国内方面

上周49城整体新房成交面积344万方,同比-45.5%,环比+6.1%,销售持续低迷,其中一/二/三四线新房成交面积同比-37%/-52%/-36%,环比-8.7%/+4.3%/+22.6%。 5年期LPR下调10个基点,低于15BP的市场预期值,不同于去年5月和8月的1年期LPR调降幅度低于5年期,本次LPR1年期和5年期对称调降10BP,更强调拉动居民消费,对产地产市场的鼓舞作用不大。

端午节假期,全国国内旅游出游1.06亿人次,同比增长32.3%,按可比口径恢复至2019年同期的112.8%,环比“五一”假期(119%)下降。实现国内旅游收入373亿元,同比增长 44.5%,按可比口径恢复至2019年同期的94.9%,环比“五一”假期(100%)下降。人均消费352亿元,按可比口径恢复至2019年同期的84.1%,环比“五一”假期(89.54%)下降。反映居民消费意愿恢复有限,人均消费支出受限于经济环境,持谨慎态度。我们认为稳增长的宏观政策或仍需解决固定资产投资的结构性问题,基建和房地产是关键,近期建议关注7月政治局会议对下半年经济工作的指引。

港股市场方面,美元兑离岸人民币 $CUSmain.HK 向上突破7.2,人民币贬值的两个重要因素是:1)市场对两国基本面的共识。 2)两国货币政策的走向,美国是加息而中国是下调一年和五年期LPR。我们认为人民币弱势是一个中期的趋势,港股目前估值已经反应这一情况,加之英伦银行宣布加息超出市场预期,端午节假期缺乏港股通支撑,港股成交量显著缩减到不足700亿元。虽然持续受压,我们维持上周的判断-短期支持区可于18800至19300点之间,能否收复20天线并保持在上方是短线走势的关键。

2、行业及市场热点:

澳门统计暨普查局6月19日资料显示,今年5月入境旅客共2213807人次,同比增加2.7倍。旅客平均逗留时间为1.2日,同比上升0.3日。澳门酒店旅业商会理事长卢志良表示,预计7/8月旅客量会在目前的日均6万人之上,到时酒店入住率预计达九成,将恢复到疫前的水准。

我们认为兼备海外旅行出行及博彩娱乐概念的资产是具有稀缺性,博彩行业在中短期内将受惠于国内疫情解封入澳政策宽松和经济重启,及暑假传统旺季将带动游客增长,受益标的包括金沙中国 $01928.HK 和银河娱乐。

3、投资建议

南向资金整体方面,上周港股通累计净流入7.8亿港元,今年以来港股通累计净流入1079亿港元,总体来看近期南向资金呈现放缓。

市场对中央出台利好经济政策的预期落空,港股承压,成交快速缩小,正如上周所述预期退坡后市场情绪转向审慎,成交额重回1000亿元以下则下探18800点考验支持,阻力位下移至20天线19200点。

关注7月政治局会议对下半年经济工作启示,我们对港股第三季的表现维持正面态度看法。本周关注中国工业企业利润和PMI,美国消费、收入资料和PCE通胀资料。

相关阅读:

栏目介绍:华盛证券投研团队出品,跟踪全球市场,研究港美股市场趋势、偏好以及资金流动情况,分析拆解重点行业、公司,定期输出周度、月度、季度及个股投资策略报告,挖掘中长线投资机会。

分析师简介:余石麟Joe/华盛证券研究部经理

- 华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;

- 超13年股票交易及研究经验,善于行业研究,风险调研,中小型股票的深度挖掘及交易流量的分析;

- 参与一级市场投融资项目,私募基金设立和研究顾问工作;

- 曾任职私人家族投资办公室,华泰金融控股(香港)和申银万国(香港);

- 现香港无线电视普通话财经频道《交易直播室》的嘉宾,及有线电视《投资朋友圈》的特约嘉宾。

免责声明:

本研究报告由华盛资本证券有限公司(以下称“华盛证券”,持有香港证券及期货事务监察委员会(「香港证监会」)第1(证券交易)、2(期货合约交易)、4(就证券提供意见)、9(提供资产管理)类受规管活动牌照)备发。接收并阅读本研究报告,则意味着收件人同意及接纳以下的条款及声明内容:

一、此报告及资料受到版权、商标权全面保护。本报告中的资料和内容,使用的商标、服务标志均为华盛证券所有,除非获得华盛证券的授权,任何人不得以任何目的复制,派发或出版此报告。

二、报告中的信息或所表达的意见,皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,华盛证券及其雇员不就报告中的内容对最终操作建议作出任何担保。

三、此报告所载的见解,分析,预测,推断和期望都是以华盛证券认为可靠且已经公开的信息和数据为基础,华盛证券力求但不担保这些信息的准确性、有效性和完整性。同时,此报告所载的观点、意见及推测均基于华盛证券于最初发此报告日期当日的判断,过去的表现不应作为日后表现的预示和担保,不同时期,华盛证券及其雇员可能会发出与本报告所载意见、评估及预测不一致的研究报告。华盛证券不会对因使用此报告内之材料而引致任何人士的直接或间接或相关之损失负上任何责任。

四、本报告仅供华盛证券的客户使用,华盛证券不因收件人收到本报告而视其为华盛证券的客户。此外,若本报告内容在接收人所在国家或地区受法律法规限制,接收人请勿使用。本报告并非针对特定收件人之特定投资目标、财务状况及投资需求所编制,因此所提述的证券不一定适合所有收件人。投资者不应仅依靠此报告,而应按照自己的判断作出投资决定。投资者依据此报告的建议而作出任何投资行动前,应咨询专业意见。对依据或者使用本报告所造成的一切后果,华盛证券均不承担任何法律责任。

五、华盛证券及其集团、董事、高级职员及雇员(撰写全部或部分本报告的研究员除外),将可能不时于本报告提述之证券持有长仓、短仓或作为主事人,进行该等证券之买卖。此外,华盛证券及其集团成员公司或可能与本报告所提述或有关之公司不时进行业务往来,或被委任替其证券进行承销,或可能以委托人身份替客户买入或沽售其证券,或可能为其担任或争取担任并提供投资银行、财务顾问、包销、融资或其他服务,或替其从其他实体寻求同类型之服务。收件人在阅读本报告时,应留意任何所有上述的情况均可能引致真正的或潜在的利益冲突。

六、华盛证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。华盛证券没有将此意见及建议向报告所有接收者进行更新的义务。华盛证券的资产管理部门、自营部门以及其他投资业务部门可能独立作出与本报告中的意见或建议不一致的投资决策。

以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。