编者按:阿里Q4盈利能力快速提升,但市场更多聚焦其业务重组计划进展;随着六大业务的董事会亮相,机构更加看好阿里高效改革释放的价值以及未来对于公司股价的提振。

编辑:Ici

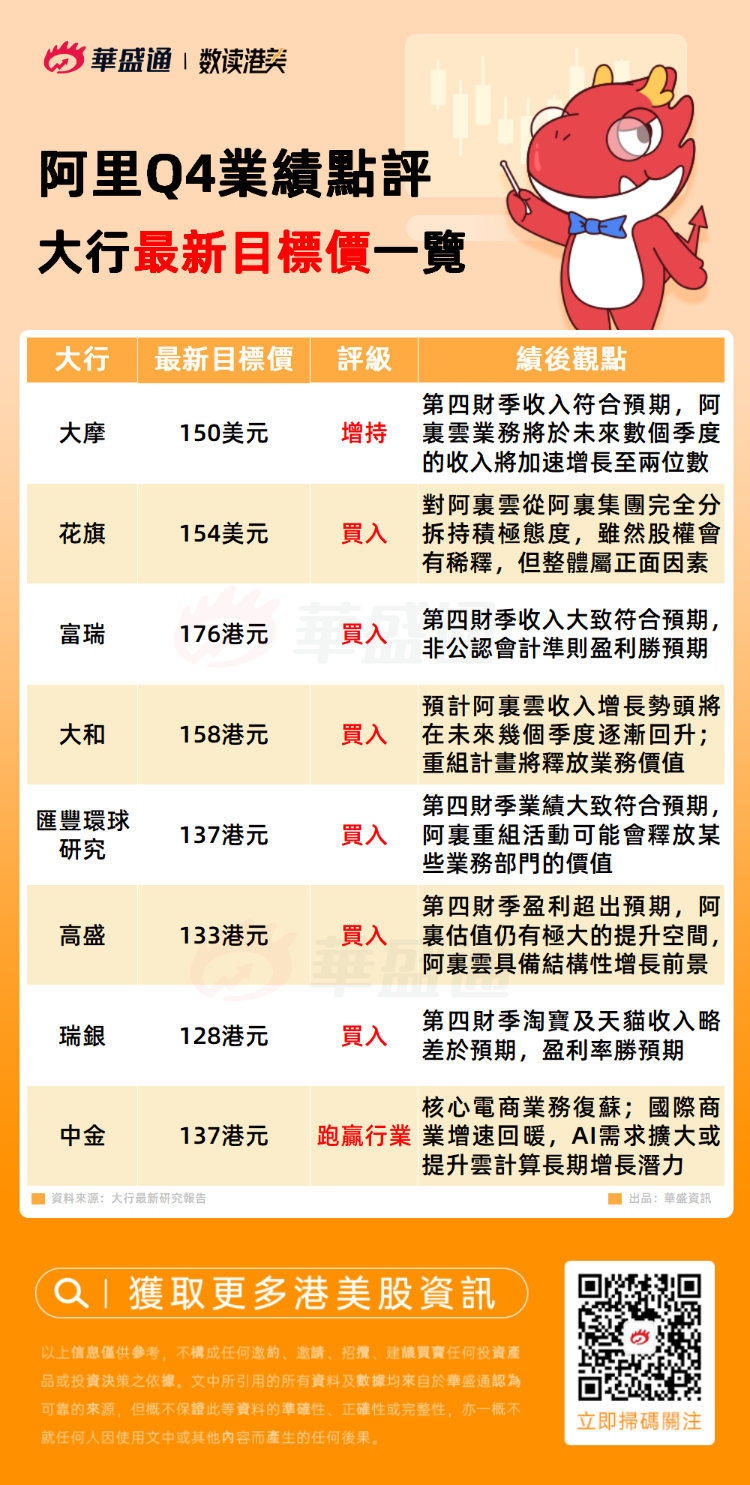

阿里巴巴 $09988.HK / $BABA 于昨晚公布了2023财年Q4及全年财报。第四季度,阿里实现营收2082亿元,同比增长2%,略低于预期;但归属于普通股股东的净利润由盈转亏至235.16亿元,去年年同期为亏损162.41亿元;调整后净利润273.8亿元人民币,同比增长38%。

整体而言,第四季度阿里的所有指标均显示稳健增长。利润率表现较佳,净利润率为 10%,自由现金流利润率为 15.5%,显示阿里的盈利能力正在快速提升。营收增长不是很明显,这可能是因为该公司目前正在优先考虑盈利能力。

然而,本次财报数据并未对阿里的股价有所提振,美股昨夜收跌超5%,今日港股股价也继续受压,盘中曾低见82港元。尽管阿里核心业绩向好,但市场显然更为关注的是同日公布的1+6+N业务重组进展。

据阿里透露,六大业务集团中,除了淘宝天猫外,其他5大集团未来都将分拆上市。

此前被外界看好有望最先上市的菜鸟与盒马将正式启动IPO,而云智能集团则将从阿里巴巴集团当中彻底分拆独立上市,阿里国际数字商业集团也将启动外部融资。张勇称,盒马、菜鸟可以先进行IPO的原因是,已经形成差异化客户价值,明确盈利前景。

有观点指出,如果所有的业务分拆计划都成功落地,意味着24岁的阿里将成为一家以国内核心电商为主体、广泛投资海内外互联网与零售产业的投资业务集团。

对于净利润同比增长近4成,绩后又走势疲软的阿里,机构会如何解读?阿里有史以来最大的架构重组,能否对其估值提升起到正向作用?

中国商业营收同比下滑3%,核心电商业务复苏

2023财年第四季度,包括淘宝、天猫、淘菜菜、盒马、天猫超市等业务在内的中国零售商业分部收入为1320.62亿元,同比下降3%。不过,随着中国消费逐渐复苏,淘宝天猫的交易量有望迎来转机。公司表示,3月份在服饰及保健品品类增长强劲所带动,淘宝和天猫的线上实物商品毛交易总额录得正增长。中金认为,在组织变革后,没有其他亏损业务顾虑的淘天将从自身出发,巩固其在电商领域的领导地位。高盛表示,阿里广告和佣金转为正增长,以及宏观复苏期间,直播购物模式趋于平稳等将支撑其股价表现。

国际商业部分增速抢眼,订单量按年增长15%

国际商业上季收入185.41亿元,按年增29.3%,阿里称,Lazada、速卖通(AliExpress)、Trendyol和Daraz平台订单量整体按年增长15%。国联证券指出,国际化业务表现亮眼,增速较高主要由Trendyol、Lazada和速卖通的增长驱动。Trendyol的收入增长主要受惠于补贴效率和订单数的提升,Lazada的收入增长主要受惠于更多增值服务带来的变现率的提高以及订单数的增长,速卖通的收入增长同样受惠于订单数的提高。

阿里云上季收入同比降2%,机构看好其未来增速

阿里云业务Q4收入185.82亿元,同比跌2.1%;2023财年,阿里云业务收入772.03亿元,经调整EBITA14.22亿元,同比增长24%,实现了连续第二年盈利。今年4月,阿里云发布了AI大模型通义千问。伴随着AI时代到来,云计算从数字化迈向智能化。大摩预期,阿里云业务将于未来数个季度的收入将加速增长至两位数,同时指出新年度的消费复苏趋势改善将会重振公司的营收增长。汇丰研究则认为,云业务的潜在全面分拆亦引发问题,因为云计算一直被视为集团的长期增长动力。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。