5月17日,腾讯发布最新成绩单!一季度营收、净利双双增长,腾讯金融科技与企业服务、游戏、广告三大主营业务板块齐步回升。

营收、净利双双增长

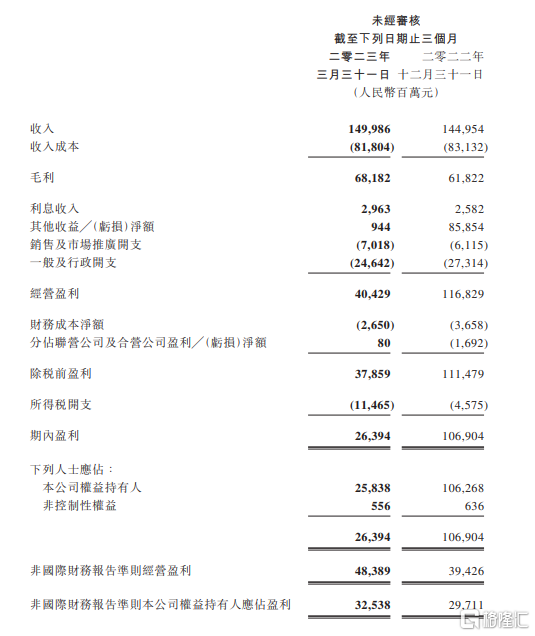

财报显示,腾讯第一季度营收1499.86亿元人民币,较上年同期的1354.71亿元增长11%,环比增长3%,预估1462.9亿元人民币。第一季度调整后净利润325.38亿元人民币,同比增长27%,环比增长10%,预估332.2亿元人民币。

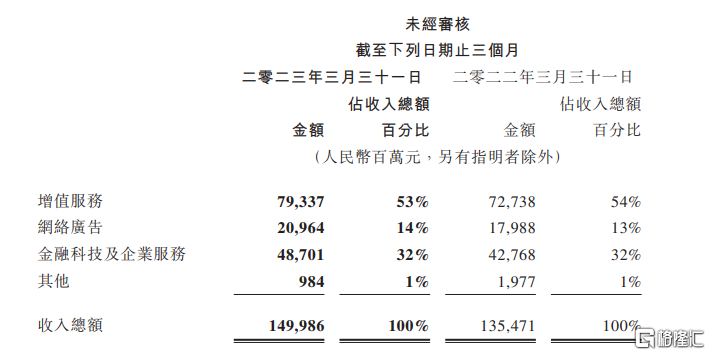

分业务来看,增值服务业务2023年第一季的收入同比增长9%至人民币793亿元,这项收入包括了腾讯的游戏收入。

金融科技与企业服务板块营收同比增长14%达到487.01亿元,该板块已连续八个季度收入占比超30%。相对于2022年第四季,金融科技服务同比加速增长,主要由于中国消费反弹带来的商业支付活动恢复。企业服务业务的收入于期内同比增速转正,得益于部分云服务的销售额增加,以及视频号直播带货交易相关的技术服务费首次创收。

广告业务也增长强劲,Q1同比增长17%至210亿元(预估213.4亿元)。这主要是得益于视频号的新增收入来源、小程序中广告的增加及移动广告联盟的复苏。大部分行业的广告开支同比上升,得益于中国消费复苏,同时公司升级后的广告基础设施进一步放大了这一效益。此外,大型电商平台逐渐认可公司的服务乃关键的用户获取渠道,从而也增加了广告开支。

Q1游戏收入483亿

值得关注的是,腾讯2023年第一季度游戏收入483亿元,较上年同期增长11%,占总收入的比例为32%。

其中,本土市场游戏收入351亿元,同比增长6%,获益于《王者荣耀》、《DnF》及《穿越火线手游》的收入增加,以及最近发布的《暗区突围》带来的增量收入。社交网络收入310亿元,增长6%,是受游戏内虚拟道具销售及音乐付费会员服务驱动。

国际市场游戏收入贡献不断提升,Q1收入132亿,同比增长25%。主要受最近发布的《胜利女神:妮姬》及《Triple Match 3D》的表现以及《VALORANT》的增长驱动。目前,海外游戏收入已经达到本土游戏收入的38%,成为腾讯游戏的“第二增长曲线”。

另外据腾讯公告显示,因为持续致力于实施未成年人保护计划,在本土游戏业务中,未成年人在游戏时长、流水中占比仅0.4%和0.7%,较3年前同期大幅下降96%和90%。

除了游戏收入大幅回升外,数实经济成为腾讯新动能。据悉,视频号、小程序、企业微信等数字化工具,促进了微信生态繁荣。

财报显示,视频号的使用量持续增长,用户使用时长及播放量均迅速上升。视频号创作者生态变得日益活跃,日活跃创作者数及日均视频上传量是去年同期的两倍多,拥有超过 10000个粉丝的创作者数是去年同期的三倍多。

在小程序内,2022年全年整体交易规模同比增长超 40%,已达到万亿元级别,单用户年交易金额同比增长也达到34%。

五年研发投入超2200亿

腾讯在今年一季度研发开支152亿元,处于历史高位水平。据悉,2018年以来,公司研发投入已经累计超2200亿元。

截至去年年底,腾讯在全球主要国家和地区专利申请公开总数超过6.2万件,专利授权数量超过3万件。国家知识产权局最新数据显示,2021年腾讯发明专利授权量位列全国民营企业第二。

目前,腾讯还在大力建设人工智能和云基础设施,已经在芯片、操作系统、数据库等核心软硬件领域进行了大规模自研实践,自研算力底座已经初具规模,切实服务实体经济。

在硬件芯片领域,腾讯自研芯片“沧海”已经量产并广泛应用,核心指标斩获8项世界第一;基础软件领域,腾讯自研的云数据库TDSQL核心代码的自研率达到100%,性能打破世界纪录,助力20余家金融机构建设国产化核心系统数据库。

在人工智能和机器学习领域,腾讯设立了人工智能和前沿科技两大实验室矩阵,聚焦基础研究和场景运用。

今年4月,腾讯云发布了新一代HCC高性能计算集群,算力性能较上一代提升3倍,进一步缩短训练时间,是目前国内性能最强的大模型计算集群。同时,腾讯释放自身在自然语言处理、计算机视觉及多模态领域的多重AI能力,应用于产业场景,推动数实融合。

而对于AI研发,腾讯称:“相信人工智能将会成为公司业务发展的倍增器,便于更好地服务于我们的用户、客户乃至整个社会。”

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。