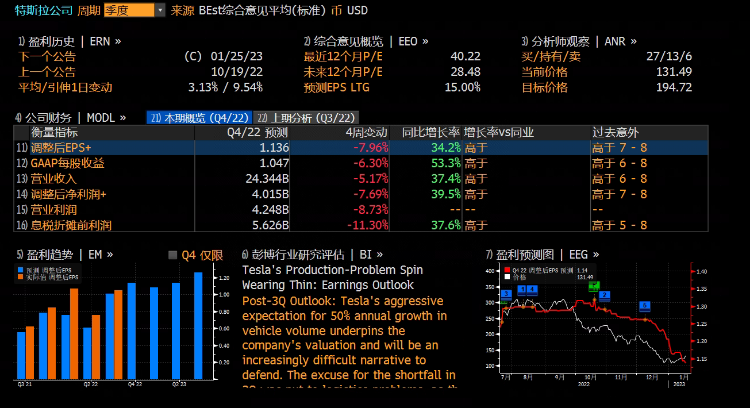

编者按:分析师预期特斯拉Q4营收243.4亿美元,调整后EPS 1.136美元,建议关注销量、利润率和降价策略解读;机构整体仍看好特斯拉,但下调了预期;特斯拉这些股价积极因子值得关注>>

特斯拉将于美东时间1月25日(周三)盘后公布其2022年第四季度财报,根据彭博社的调查统计,分析师预期Q4特斯拉营收243.4亿美元,同比减少5.17%;经调整净利润40.15亿美元,同比减少7.69%;调整后每股收益1.136美元,同比减少7.96%。

2022年三季度,特斯拉营收达214.54亿美元,同比增长56%,刷新季度新高,但不及市场超过220亿美元的预期。归属于普通股股东的净利润为32.92亿美元,同比增长103%;EPS为0.95美元,同比增长98%。

但这份高增长的业绩并没有让特斯拉的股价止跌,三季度业绩之后,特斯拉的股价从约200美元继续下探,一度跌至接近100美元,回到2020年8月份的水平。

近期,特斯拉再度在全球多地开启降价,搅动新能源车市场。面对即将到来的Q4业绩考验,投资者有哪些焦点需要关注?对于特斯拉未来的趋势,机构又是如何解读?

一、汽车交付依然强劲,但预售显示未来需求开始疲软

2021年,特斯拉的营收、净利润实现了质的飞跃,同比大幅增长,随之而来的则是股价加速冲顶,11月份其市值达到巅峰的1.3万亿美元。

2022年,在前一年高基数的背景之下,特斯拉的财报压力开始显现,尽管其业绩增长仍然超过了大部分上市企业和新能源车企。2022年前三季度,特斯拉营收同比增速约162%,归母净利润同比增速约177%。但是这个增速似乎已经不能满足机构和投资者的预期了。

特斯拉面对的另外一重压力则是汽车销量。特斯拉2022年全年交付量达131万辆,同比增长40%,蝉联全球纯电动车销量冠军。其中,Model 3和Model Y超过120万辆。2022年Q4,特斯拉一共交付了405278辆汽车,较2021年同期的308600辆大增31.3%,尽管总交付量创下了季度新纪录,首次突破40万辆,但仍不及华尔街预期的431117辆。

其次值得注意的是,专注追踪特斯拉交付等数据分析的知名推特用户Troy Teslike指出,自2022年下半年开始,特斯拉的预售订单开始急剧下降,在此之前的两年多时间里,特斯拉的需求毫无疑问超过了供应,但是这个趋势在最近6个月发生了逆转。

因此,Q4财报需要重点关注特斯拉管理层对销量的细分解读和未来销量的展望,以及新的举措。

二、全球降价,毛利率、销量将如何演绎?

2022年,特斯拉在中美市场均采取了诸多刺激需求的策略,例如购车补贴、降低官网售价等。

进入2023年,1月6日,特斯拉宣布对中国区域特斯拉Model3和Model Y售价进行降价调整,降价幅度从2万元到4.8万元不等。1月13日,特斯拉美国官网又下调了全系车型售价,不同车型降价幅度在6%-20%不等,其中Model Y长续航版降价达到1.3万美元。另外,特斯拉还在日本、韩国、新加坡和澳大利亚等市场进行了不同程度的下调。

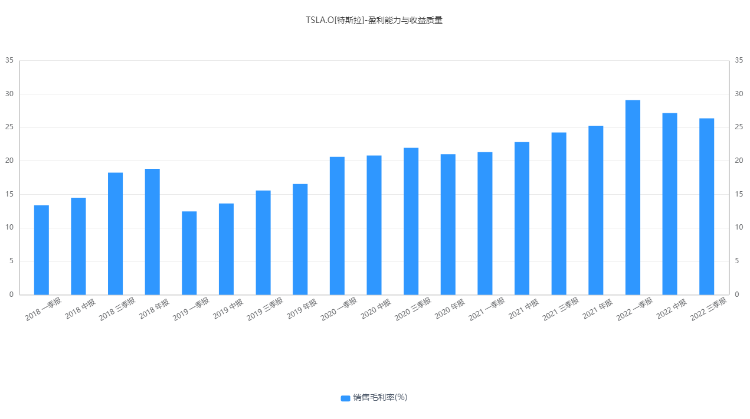

降低售价在一定程度上提振了销量,但另一方面也侵蚀了利润率。2022年Q2,特斯拉的毛利率降至27.16%,这是近六个季度以来首次出现毛利率环比下降,Q3进一步降至26.38%。在持续促销的策略下,Q4的毛利率表现则至关重要。

而特斯拉降价措施的影响,市场的解读也是十分迥异。

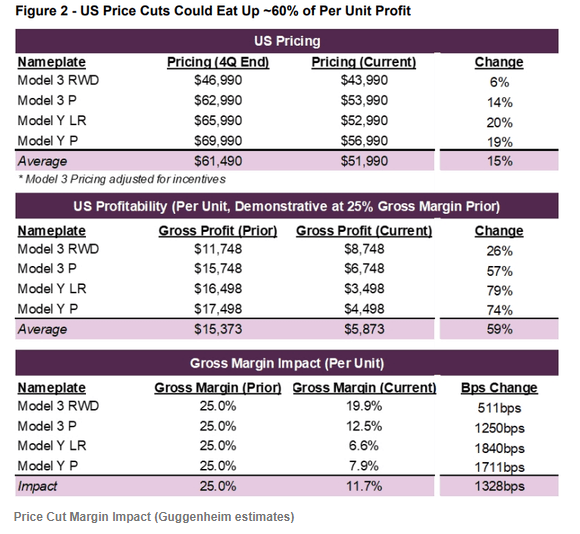

Guggenheim的分析师经量化分析表示,随着特斯拉在全球开始降价,毛利润可能将面临“腰斩”,以美国市场为例,若之前每款车型的平均毛利率为25%,降价之后,毛利率可能跌至12%,这种毛利率的下跌在Model Y上尤为明显。

对于降价举措的动机,有投资者称特斯拉的供应链成本大幅下降,因此他们可以更好地将节省下来的成本传导至销售端——以成本定价。

不过来自SeekingAlpha的分析人士对此表示怀疑,以新能源电车的最大成本来源——电池及电池材料来看,近几年锂钴镍等材料价格维持高位,导致2022年首次出现了近十年中电池成本上涨的现象。电池成本的增加不会马上传导至销售价格,因为特斯拉与供应商通常有合同锁价,但是当合同展期或者重新谈判时,这种影响或将逐步显现。

有市场分析人士表示,如果单独看美国市场的降价具有战略意义,因为他们将价格降至55000美元以下,可以获得《通胀法案》中的7500美元信贷,这将有助于提升销量。但实际情况是,特斯拉在全球降低了售价,这更有可能是为了应对需求疲弱和竞争加剧。

乐观的分析师则对该举措表示赞同,Wedbush的分析师Dan Ives认为,在经济疲软的环境下,降价策略是谨慎的,也是明智的。降价会侵蚀利润,但是也会刺激销量增加,他预计2023年特斯拉每股收益5.35美元,即便考虑成本、价格、销量最终不如预期,则2023每股收益也将达到4.5美元左右(较周三收盘价动态市盈率约28倍)。

三、股价积极因子:电动皮卡、估值安全垫

不过,特斯拉也不全是负面消息。近日,特斯拉首席设计师Franz von Holzhausen表示,特斯拉Cybertruck电动皮卡的设计已经完成,即将投产。

据悉,特斯拉是在2019年11月份在美国发布其Cybertruck电动皮卡的。自发布以来,由于多次修改以及相关供应链问题,这款车多次被推迟。

外媒报道称,这款车将在2023年年底进行量产。据悉,目前特斯拉Cybertruck已经累积了超过160万的订单。

美国市场对货车卡车的需求是十分强劲的,那么Cybertruck能否给特斯拉带来第二增长极和估值重塑,是投资者极为关心的。

此外,特斯拉的股价在经历了最大的年度回调之后,目前的相对估值和技术形态也提供了相当厚的安全垫,换句话说,股价具备吸引力。对此,华尔街的分析师们也纷纷抛出了自己的观点。

四、华尔街分析师:整体看好,但放低预期

长期看好特斯拉的杰富瑞最近重申了特斯拉“买入”评级,但是在下调了2023年预估收益后,目标价大幅下调50%至180美元。该分析师预计特斯拉2023年交付170万辆汽车,下调营收至994亿美元,GAAP每股收益降至3.61美元。

伯恩斯坦和高盛均表达了对特斯拉需求的担忧。

伯恩斯坦分析师通过敏感性分析称,中国地区的降价并未带来需求的大幅上涨。他们表示,特斯拉面临的主要挑战是提供更多、成本更低的电动车型,预计2023年每股收益在3.2至4.5美元之间,共同目标价为150美元。

高盛分析师表示,虽然他们已经预测到特斯拉降价,但是降价幅度超出了他们的预期。不过他们也表示,降价无疑会刺激销量上升,并且可能带来新工厂更大的规模效应。目前他们预期2023年每股收益3.95美元(含薪酬),目标价从之前的205美元降至200美元。

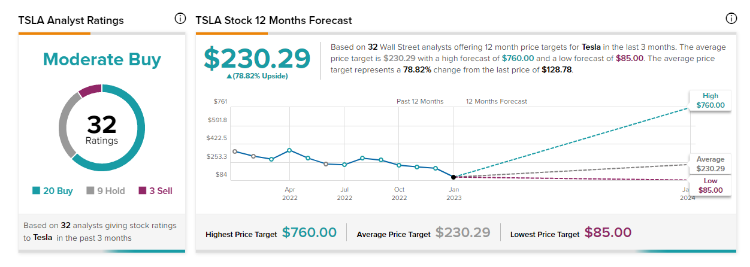

据Tipranks的统计,过去3个月,32位分析师中20位给出“买入”评级,9位给出“持有”评级,3位给出“卖出”评级,未来一年目标价范围从85美元至760美元,平均目标价230.29美元,较当前股价拥有约78.82%上涨空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。