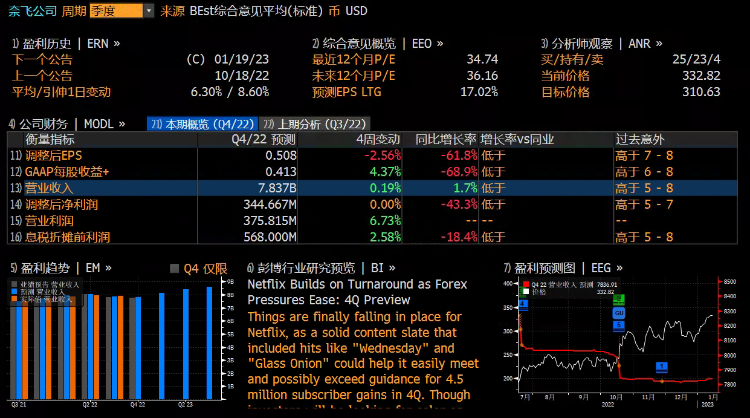

编者按:奈飞将于美东时间周四盘后发Q4业绩,分析师预期营收78.37亿美元,经调整EPS为0.508美元,并提示重点关注低价策略对订阅用户影响,预警费用支出、汇率对利润影响>>

奈飞将于美东时间周四(1月19日)美股盘后公布2022年第四季度财务业绩。根据彭博分析师的一致预期,Q4奈飞营收78.37亿美元,同比增长1.7%;调整后净利润约3.44亿美元,同比下降43.3%;经调整EPS为0.508美元,同比下降61.8%。

回顾奈飞第三季度业绩,公司营收79.26亿美元,同比增长5.9%,超过市场预期的78.5亿美元;摊薄后每股收益为3.10美元,同比下降2.8%,但超过市场预期的2.12美元。

值得一提的是,Q3奈飞全球流媒体付费订阅用户净增长241万,超出了公司此前预期和市场预期的100万;截至Q3,流媒体付费用户总数2.2309亿,同比增长4.5%,市场预期为2.217亿。

Q3绩后奈飞发出业绩展望,第四季度付费订阅用户将净增长450万,Q4营收为77.8 亿美元,摊薄后每股收益为36美分。公司预计,2022年以来的美元升值将对公司全年的营收和营业利润分别造成10亿美元和8亿美元的负面影响。

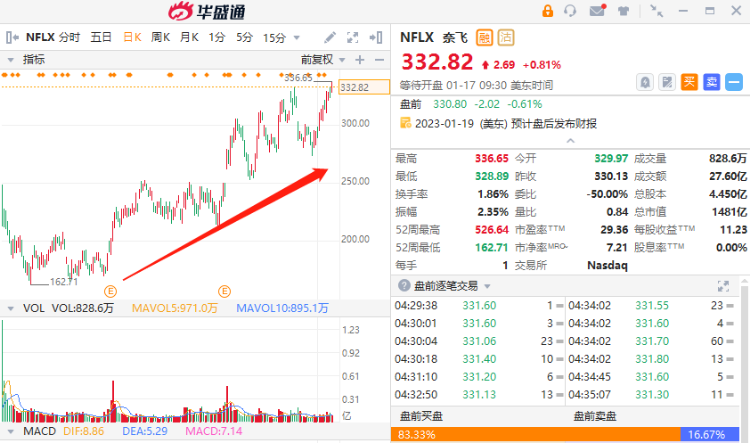

股价方面,自2022年Q2业绩之后,奈飞从底部开始反弹,从2022年7月至今,奈飞股价累计涨幅超过50%。面对即将到来的业绩考验,奈飞能否维持上涨趋势?投资者又需要重点关注哪些方面?

一、用户增长放缓,低价策略能否奏效?

尽管Q3奈飞的付费用户大幅增长,但是在过去12个月里,奈飞净新增付费会员的同比增长率降至4%,低于2021年的9%和2020年的22%,许多投资者可能希望这家流媒体电视巨头的用户趋势在2023年有所改善。

奈飞的管理层对Q4的会员增长充满期待,其创始人兼CEO Reed Hastings在之前的电话会议暗示,2023年的一些催化剂可以帮助奈飞实现更强劲的用户增长。他认为,无论是内容还是营销,以及低价套餐策略、付费分享等,都将是正向催化剂,除了外汇方面可能会遭遇逆风。

2022 年 11 月奈飞推出了带广告的低价基本套餐(Basic with Ads),每月 6.99 美元的套餐让用户可以观看公司的大部分(但不是全部)内容,偶尔会有广告。

在推出之前,华尔街对低价基本套餐普遍持乐观态度。Evercore ISI 分析师 Mark Mahaney 将该产品相对较低的价格列为积极因素,而Cowen的 John Blackledge 预计奈飞 可能会在 2023 年增加 430 万订户。

但自推出以来,有迹象表明低价基本套餐的表现可能并不尽如人意。根据分析公司 Antenna 的数据,2022 年 11 月只有 9% 的奈飞新注册用户选择了 Basic with Ads。

另外,一些市场观察人士提出,低价基本套餐可能会蚕食奈飞的其他计划,鼓励用户转向更便宜的产品。不过公司管理层则表示,流媒体可以接受这种潜在的风险,即便大量用户转向这种便宜的套餐,公司也可以提高广告商的费用。

究竟该策略表现如何,将是投资者需要注意的事情。如果奈飞分享的这些数据比报告所显示的要好,投资者信心将会得到提振——公司更加清晰该策略的未来空间,以及如何将其转变为真正的长期收入驱动因素。

二、分析师:经济逆风下,关注费用支出、汇率对利润率影响

对于流媒体和众多互联网公司而言,用户增长一直是衡量公司发展和成长能力的重要标准,而对公司的盈利能力的要求则相对“宽松”。但是这一现状似乎正在改变。

市场分析人士认为,目前奈飞最大的悬念不是《怪奇物语》或者《纸钞屋》,而是更贴合实际的财务数据。在即将到来的四季度业绩,奈飞将放弃对订阅用户增长的指导,转而将重点放在收入、利润和营业利润率等指标上,这个波动的行业应该强调盈利能力而非用户增长。

华尔街分析师警告,要为奈飞四季度的超低利润率做好准备。Q4是奈飞的内容和营销支出旺季,将对利润表现构成显著压力。此外,奈飞超过60%的收入来自海外,美元历史级别的强势表现也将影响利润表的数字。

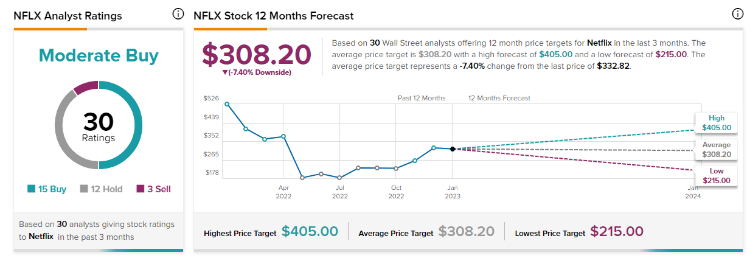

三、机构投行怎么看?平均目标价传递看空情绪

目前华尔街的多家机构对奈飞的业绩和股价表现表示乐观。

杰富瑞分析师Andrew Uerkwitz在上周的一份报告中,将奈飞的评级上调为“买入”,逻辑是基于广告视频点播的前景,以及密码共享的变化,将推动公司2024财年营收表现突出。Uerkwitz预测2024年销售额为404亿美元,比华尔街的预期高出7%,调整后的EBITDA为109亿美元,而华尔街的预期为86亿美元。不同于市场观点认为的2023年数字广告将减少,Uerkwitz认为奈飞和Disney+可能会获得大部分增量的网络电视广告收入。

市场研究机构Cowen分析师John Blackledge在报告中指出,如果宏观经济恶化,奈飞将是他们在经济衰退领域最好的投资对象。Cowen在对50家主要广告买家的年度调查中发现,41%的买家希望他们的最大客户在奈飞上投放广告,这证明了奈飞转向广告支持计划以及与微软的合作带来的好处。该分析师将奈飞目标价维持在405美元,较当前股价仍有超过20%的上涨空间。

然而,并不是所有人都看好奈飞。巴克莱银行分析师Kannan Venkateshwar警告称,奈飞正“走在”增加270万用户的道路上,远远低于该公司预计的450万用户。他指出,应用程序下载量的下降,加上《鱿鱼游戏》的收视率从去年的创纪录水平大幅下降,导致了订户数量的下降。

根据Tipranks的统计,近三个月有30位分析师给出分析评级,其中15位给予“买入”评级,12位给予“持有”评级,3位给予“卖出”评级。目标价范围在215美元至405美元,平均目标价308.2美元,较1月13日收盘价332.82美元低7.4%。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。