编者:Ashely

核心观点:

1. 美联储保持鹰派,部分数据仍很强劲,市场陷入左右为难的局面。

2. 中概股的春天,拼多多值得关注。

3. 腾讯阿里利润缘超预期,降本增效有成果。

一、 宏观:美联储保持高压,市场陷入左右为难?

上周CPI出来之后,但是美联储的高层仍然保持鹰派,市场进入了左右为难的境地。言财经认为主要原因有几个方面:

- 通胀拐点出现了,但是市场在价值股和成长股之间摇摆,对风险仍然很敏感;

- 美联储鹰派不松口,压制了市场的走向;

- 华尔街的共识,美国明年可能会走向滞涨式的衰退;

- 美国部分经济数据还是比较强势,让美联储不敢掉以轻心。

数据说明,美国虽然已经加息到了4%左右的政策利率水平,但是消费表现仍然很好。对美联储来说,过于强劲的消费数据反而会让他担忧会不会在降息后通胀立刻反弹,所以这也是言财经认为目前市场左右摇摆的核心,并且也导致了尽管美国10月CPI通胀有所降温,但美联储官员们普遍比较谨慎,多数官员仍认为应该继续加息,且态度较为坚决。

因此,言财经还认为市场仍在追求短期的避险,等待美联储更为明确的说法。接下来的时间可能还需要经历一段波动阶段。如果进入滞胀阶段,可以依照美林时钟的指示进行配置。

二、 配置观察:中概回流,可选消费净流出,华尔街风向变了?

美股市场左右为难,但资金却流向中概股,言财经认为资金短期回流中概股四个原因:

- 中概股估值处于绝对低位状态;

- 国内政策出现边际变化;

- 中概股预期极低;

- 美股对于经济下行的定价仍不充分。

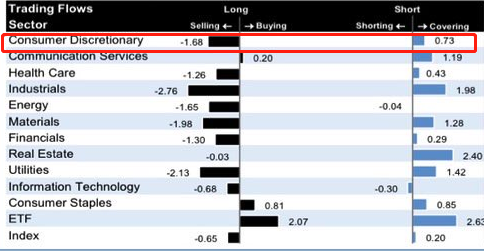

而资金在流入中概股的同时也在从可选消费流出,可选消费是近两周最受欢迎的卖空选择之一,其推动因素是多头净卖出,已经连续7周净卖出,位于过去5年的95%分位,大多数细分行业呈现出净卖出的状态,主要以酒店、餐厅休闲专业零售和汽车为主导。言财经认为资金流出可选消费的原因在于,可选消费的估值处于高位;美联储加息影响的滞后;通胀仍未明显下行影响消费支出;其他板块的可比性价比凸显如中概股和超跌绩优成长。

因此,可以看到华尔街他们的投资也是在进行高低切换。高就是比如卖出可选消费,低就是像巴菲特买的那些油气股像雪佛龙、艾克森美孚、西方石油这些低位的价值股,或者说是其他买中概股、成长股。同时中概股有一个在极低预期之下的韧劲,总体上业绩还都不错,所以这个时候就有一个短周期的切换。

而中概股中言财经较为看好拼多多,一方面拼多多在美国的数据非常好;另一方面国内的消费未来可能会走向M型消费,拼多多有望成为这种消费结构最大的受益者之一,所以较为看好拼多多。

三、 行业掘金:中概股们的股价拐点出现了吗?

除了关注美股,值得注意的还有港股。港股已经连续两年全球主要市场作为垫底,从1997年9月至今,接近25年时间,一共303个月,恒生指数涨幅仅仅只有24.91%,年均复合回报率仅仅只有1%出头。

从25年复合回报率来看:恒生指数 1.26%、上证指数 4.38%、纳斯达克 9%。而极低的复合回报率一方面说明恒生指数层面成分股的设置不合理,本身不具备太强的参考性,另一方面,说明恒生指数的投机属性太强,流动性好的时候一波爆炒,流动性不好的时候就一跌到底。

因此言财经认为判断港股是否出现转机,最主要看三个点:第一个就是看美元的流动性,第二个就是看南下资金的规模,第三个就是看国内近期的修复程度。

而近期以上三点都出现了改变:近期美元指数见顶回落,港股流动性明显改善;南下资金近期买入明显,支撑港股反弹;国内政策边际松动,业绩预期在改善。综上,言财经认为港股可能已经见底,转机出现,最恐慌的时期已经过去了。

四、 个股掘金:极致悲观之下,腾讯阿里们,利润缘何超预期?

1. 腾讯控股

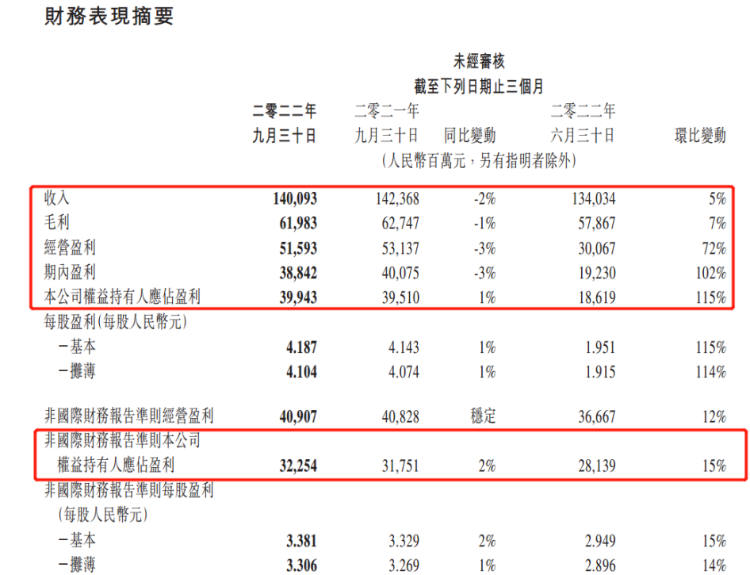

整体业务表现方面,本季度腾讯实现营收1400亿元,同比下滑2%,历史上首次连续两个季度下滑;非国际财务报告准则下,经调后净利润322亿元,同比增2%,调整净利润超预期。

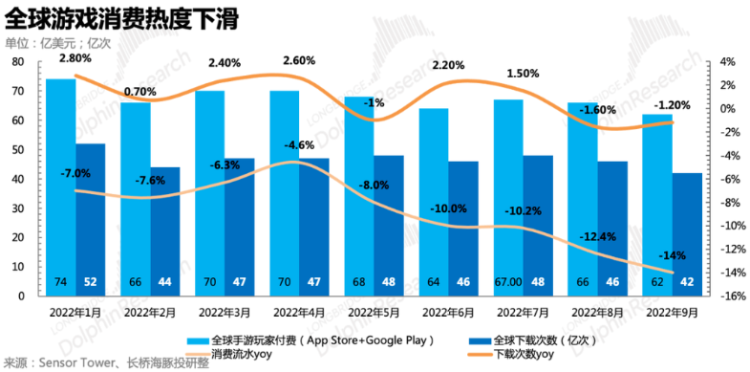

游戏业务方面,腾讯三季度游戏收入429亿元,同比下降4.4%。国内根据伽马数据的统计,三季度中国游戏实际销售收入为597亿元,同比下降了19.5%,已经连续第二个季度下降。全球来看,消费同样下滑非常明显,而且已经连续下滑了9个月了。因此,在此般国内外背景下,三季度腾讯游戏国内收入312亿,同比下降7%,然而海外却增长了3%。

广告业务方面,整体超市场预期,市场预期175亿,实际结果为188亿。通过电话会得知很大程度是来自于视频号。而视频号的加入,更是完善了整个微信生态的闭环生态,也算是补上了目前消费互联网趋势中微信所欠缺的内容形式。

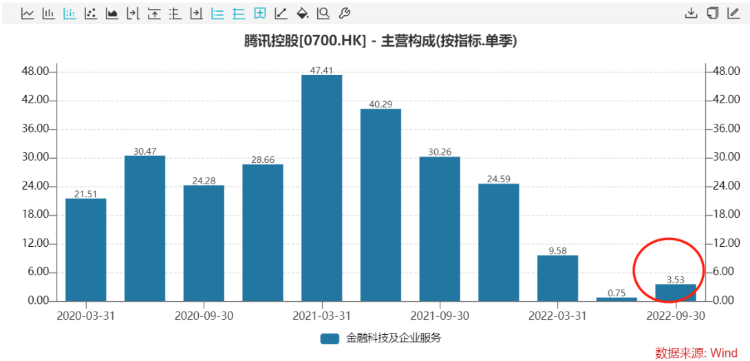

金融科技及企业服务方面,本季度收入同比增长4%至448亿,增速见底反弹。上个季度的电话会里,公司就透露了商业支付已经在逐月改善,主要就是因为线下商业活动迅速回复,微信支付的GTV在三季度依旧取得双位数的同比增长。

所以综合来看,言财经认为腾讯业绩底部确实出现了。

2. 阿里巴巴降本增效进行时,云业务发展让人担忧

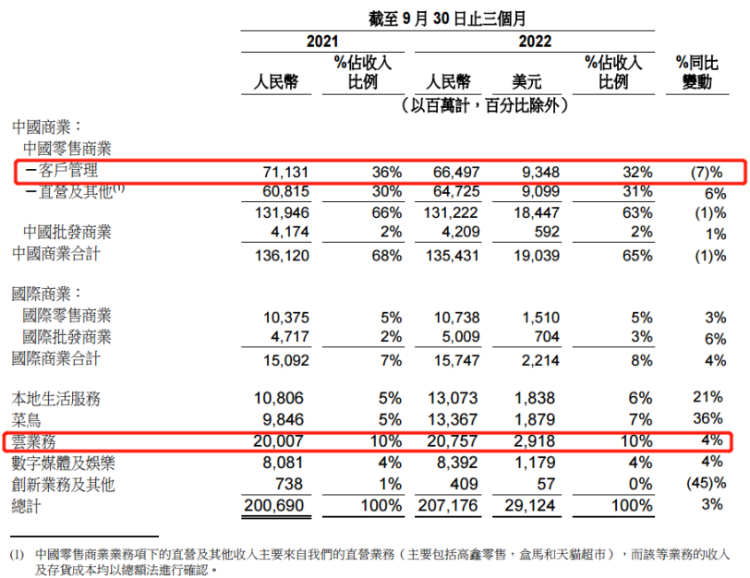

整体业务方面,9月季度收入同比增长3%,环比有所提升,非GAAP净利润同比增长13%,超出一致预期16%,得益于降本增效。核心电商业务GMV单个位数下滑,客户管理收入同比下降7%。而海外受到俄乌影响不小,其他地区增速还行。从成本端改善,利润超预期。但阿里云增速进一步下降,第二增长曲线逻辑受损。

分业务来看,核心商业增速放缓严重,尤其是客户管理部分的收入同比下跌7%;本地生活服务分部季度收入130.73亿元,本地生活业务是本季度仅有的增速还不错的业务的,收入同比增长21%。其中贡献,预计主要来自于高德的打车订单所推动。而亏损的降低,更多是用户补贴的减少,包括高德的打车业务和饿了么的外卖业务;数字媒体及娱乐:同比增长4%,业务全面放缓;菜鸟分部于本季度(抵消跨分部交易的影响后)的收入同比增长36%至133.67亿元;云计算207亿收入,增速也严重放缓至4%左右的增速,创下多年最差表现。

3. 中概股总结

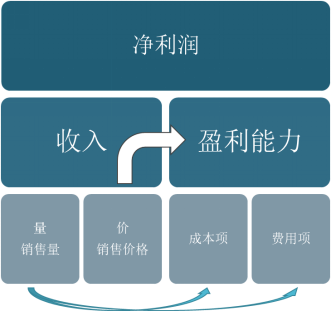

对于互联网公司来说,最重要的其实不是净利润,而是收入的增长。但是这个季度中概股让人看到了一件事,就是收入端其实都很疲软。

现在互联网巨头们只是通过降本增效达到净利润,但是长期来讲的话可能并不能解决核心的业绩问题。因为对于他们来说,销售量的变化会影响成本与费用端,规模销售带来规模效应,企业利润的最终来源还是销售收入的增长。

言财对中概股的态度可以总结为5个点:

互联网最看收入,而巨头们收入增速明显放缓;

降本增效有上限;

未来依然要看新业务进展;

短期都看不到太多新业务的迹象;

修复反弹进行时,长期仍需谨慎跟踪。