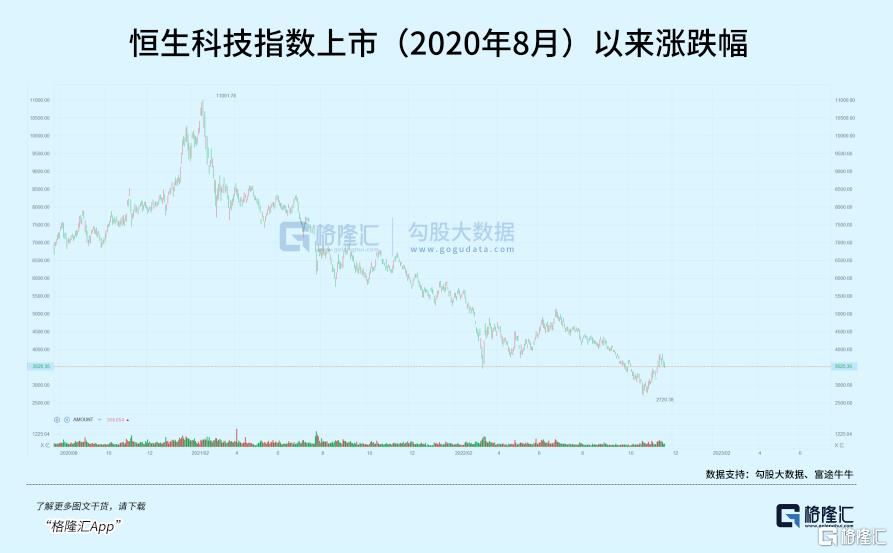

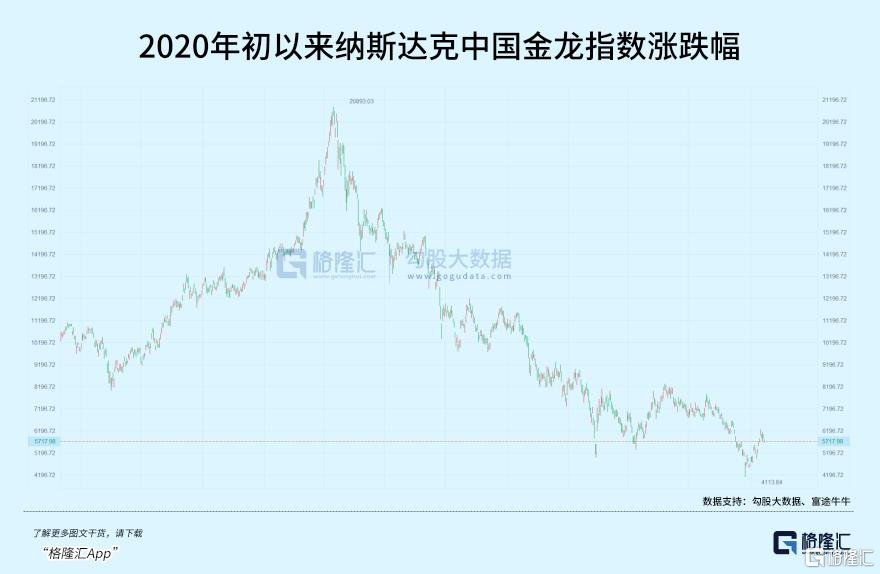

眼下,经过最近一轮阶段性反弹之后,市场重回调整期,特别是港股市场,经历一轮以科技蓝筹为主力的“大开大合”式行情,如今又进入新一轮的资金投票期。

其实,这些核心的中资互联网资产已经历了一轮长达近两年的“挤泡沫”期,估值大幅下降给投资世界带来一系列负面影响,这毋庸置疑,但也带来了一些正向效应。例如,一些具备优势地位和领先布局的企业,商业基本盘和竞争力反而更加凸显,例如百度(BIDU.US/9888.HK),特别是今年以来,在广告大盘遭遇大逆风背景下,持续展露出的韧性,反倒令市场开始刮目相看。

显然,当不确定性和波动逐渐成为这个世界新常态的过程中,资产间的质量确实开始出现分化。那些逆势能更好的存活,顺势扩张势能更强的资产,想必会更容易获得长线资金的青睐。所以,“抗周期”、“逆周期”、“穿越周期”在近年来成为商业圈和投资圈出现的高频词显然也并非偶然。

在“雷声滚滚”的背景下,11月22日港股盘后,百度却再度交出一份信心答卷—— 盈利继续改善,研发投入不减。

1

百度再提效:

核心经营利润率提升,研发投入不减

首先,来看一组核心数据:

1)本季百度核心收入约252亿元,同比增2.3%;经调整后核心经营利润67亿元,同比增14.2%;核心经营利润率为26.3%,同比/环比分别提升2.7和4.2个百分点

2)截至本季末,百度的现金储备(不含爱奇艺)达1795亿元;相应地,自由现金流为64亿元,同比环比均有增长。

可见,在整体市场承压的情况下,百度整体经营效率继续提升,利润持续释放,财务模型仍维持健康状态。此外,本季百度的核心研发费用占其核心收入比例为23%,实现连续8个季度超越20%以上,继续坚持压强式的、马拉松式的研发投入,且这一水平在国内大型科技企业中至少处于前三的位置。

1)广告业务利润率上升,移动生态韧性凸显

受下半年疫情影响逐步减弱,广告大盘有所复苏,但压力依旧不小,就连谷歌等海内外大厂都开始“卧倒”,而百度移动生态业务整体利润有所上升,百度经营的健康程度可见一斑。

需要指出的是,百度将其移动生态格局归结为“X+Y”结构。简单来说,在百度以“智能搜索+智能推荐”(即人找内容和内容找人)的核心逻辑上,“X”指通过覆盖更多用户场景来扩大流量盘子,主要包括百度APP、好看视频、爱奇艺、百度贴吧等一些入口级产品,实现看、搜、问、购服务全链路化,构建用户和数据沉淀闭环;“Y”则代表圈定更多垂类行业和产品,从而提升渗透率。与此同时,构建“内人与人”的闭环,并基于“百家号+小程序+托管页”三大工具支撑,来实现更稳定的流量和业务基本盘。

本季,百度的移动搜索端仍维持流量稳态,且依托其流量生态及AI技术在内容生产及分发应用领域的积累,在泛知识短视频等战略性场景也逐渐打开一片天空。

1)9月,百度APP月活同比增长5%达6.34亿;百度搜索规模同比增长17%。

2)截至10月,好看视频的注册用户已超1.5亿,全域日活达1.1亿,独立APP人均使用时长达80分钟。

另外,百度App于去年4月底上线的知识付费问答平台“问一问”,如今也是一片良好的发展势头。据财报数据显示,目前累计入驻答主超百万,覆盖19大领域的专家达人;每天咨询覆盖量达3亿,每日咨询量400万+,付费订单年同比增长3倍。

总之,百度移动生态可谓“静水流深”,为广告业务提供扎实的底盘,从而持续产生现金流,不断滋养着新业务。考虑到该业务利润弹性较大,随着广告大盘继续恢复,叠加Q4年度大促,将会进一步释放利润。

2)智能云:盈利继续改善,战略及架构迭代

本季,百度智能云收入同比增24%,且实现经营利润环比、同比双提升。

其实,增速回落基本在预料之内,受疫情等宏观环境影响,企业相关IT服务支出减少,大多数头部云厂商今年均步入“换挡”阶段。但据机构认为,企业数字化的长期需求仍然强劲,因为转云仍是当今企业用更少的钱做更多事情的最佳途径。

据中信证券指出,受9月局部疫情影响,百度云项目交付有所延后,整体收入增速将有所放缓。但考虑到百度云相对优质的客户结构(主要To G的智能交通等及大型企业),整体需求依旧占优,预计收入增速将超出行业均值。

就盈利而言,业内人士认为,国内云产业生态和技术标准相比成熟市场薄弱,市场竞争加剧,因此厂商普遍未兑现盈利。机构分析认为,百度具备先发优势的智能交通业务整体利润率正在持续改善,同时公司主动调整部分效率不高的业务与并购,进一步实现利润的稳步改善。

简单来讲,百度AI云凭借“云智一体化”的服务模式,可以实现产品和服务规模化复制应用,特别是智能交通、金融、工业等多个重点领域持续深化优势。

例如,在智能交通场景,截至Q3期末,以累计超千万元的订单金额计,百度ACE智能交通解决方案已经被63个城市采用,覆盖范围较一年前的24个城市持续提升。

本季,百度智能云再度进阶——9月初发布“云智一体,深入产业”全新战略及“云智一体3.0”架构。其中,该架构自下而上包括“芯片(昆仑3.0)-框架(飞桨)-大模型(文心)-行业应用”,形成智能化闭环路径,做到了端到端的优化。

除此之外,百度智能云还推出了一系列全新的行业应用及升级方案,例如,首发汽车云,深度助力汽车制造行业数字化,现主要服务一汽、吉利、东风汽车等国内主流车企;同时,发布开物工业互联网平台、“九州”区县城市大脑全新升级版。

在云计算之外,百度智能云还切入到边缘计算市场。

根据IDC发布《中国边缘云市场解读,2022》报告显示,百度智能云以13.8%的市场份额,位列中国边缘公有云市场Top 2。

目前来看,边缘计算市场空间虽不及云计算,但也是一块不小的蛋糕。根据《边缘计算市场和用户洞察报告(2022)》显示,2021年我国边缘计算市场规模达430亿元以上,且预计年均增速在50%以上。

另外,由于自动驾驶这类数据时延、以及带宽等性能要求高的场景,依赖边缘计算,甚至可说前者就是后者的一种应用,这也决定了百度布局该领域的战略价值。

3)智能驾驶:萝卜快跑单量破百万,ASD扩大车企朋友圈,商业化或迎拐点

本季,百度智能驾驶仍处于商业化的持续推进中,其中Apollo Go(“萝卜快跑”)作为目前商业化最成熟的业务,运营规模持续扩大。

财报数据显示,“萝卜快跑”于Q3共提供47.4万次乘车服务,同比增长311%,环比增长65%。截至本季末,萝卜快跑向公众提供的乘车服务次数累计达140万。

显然,“萝卜快跑”运营规模的快速增长,将助力百度智驾算法的迭代,特别是到L3以上的高阶版之后。

目前,衡量智驾能力以及未来潜力的可行标准有两个:一个是牌照数,或者说路权。目前,百度已获得中国自动驾驶测试牌照718张,其中载人资格571张,商业试点194张。另一个是上车跑的里程数。目前这主要体现在“萝卜快跑”和百度Appollo ASD,其中,后者取决于装车量。

“萝卜快跑”一路快跑的同时,百度Apollo ASD亦持续获市场认可。据了解,近期累计定点及签约金额预计达114亿元,市场需求再度认可。本季,百度与中国最大的汽车科技公司之一深化合作关系,将在其一款流行车型上应用ANP(Apollo领航辅助驾驶)、AVP(自主泊车)和高精地图。

需要指出的是,随着智能车步入商业化普及,高精地图作为不可或缺的一项技术,特别是高阶智驾的“标配”,已成近年来众多车企重点布局的赛道。目前,百度地图布局完整,不仅有车机导航地图,还拥有L2-L4级别自动驾驶高精地图、动态孪生地图。

值得留意的是,今年9月底,以百度牵头的国内首个道路高精度电子导航地图质量规范行业标准立项获批,从侧面印证了百度在高精度地图领域的实力。

机构认为,百度Apollo智图尚还处于起步阶段,未来渗透率和商业化空间随着高等智驾技术的成熟和普及会持续增长。

智驾作为一个集AI、软件、半导体、汽车工业、新能源、通信等多行业半世纪积累的领域,距离真正大规模商业化应用,特别是高阶的普及,仍还有一段比较长的路要走,这基本是共识。

但今年,或许会是一个拐点。

从年初《上海市智能网联汽车测试与应用管理办法》实施,同时上海市经信委表示支持“浦东无安全员驾驶立法”,到6月深圳率先立法支持L3上路,再到三季度迎来多项国家级和地方政策。

同时,国内以L2为主的辅助驾驶应用渗透率已达到一个较高水平。数据显示,今年上半年,我国L2级辅助驾驶乘用车新车市场渗透率已提升至30%以上。另外,在Q2疫情“致冷”之后,Q3智加领域投融资热度明显升温。

多种迹象表明,智驾商业化将进入一个提速新周期,特别是对于高级智驾场景而言。一旦确立,百度自动驾驶业务的商业化步伐势必也会加快。

综上述,百度移动生态韧性凸显,并为智能云、自动驾驶业务等新AI业务发展,提供庞大的流量和持续的现金流支持,实现持续的领先优势,从而有望在未来打开新成长空间。

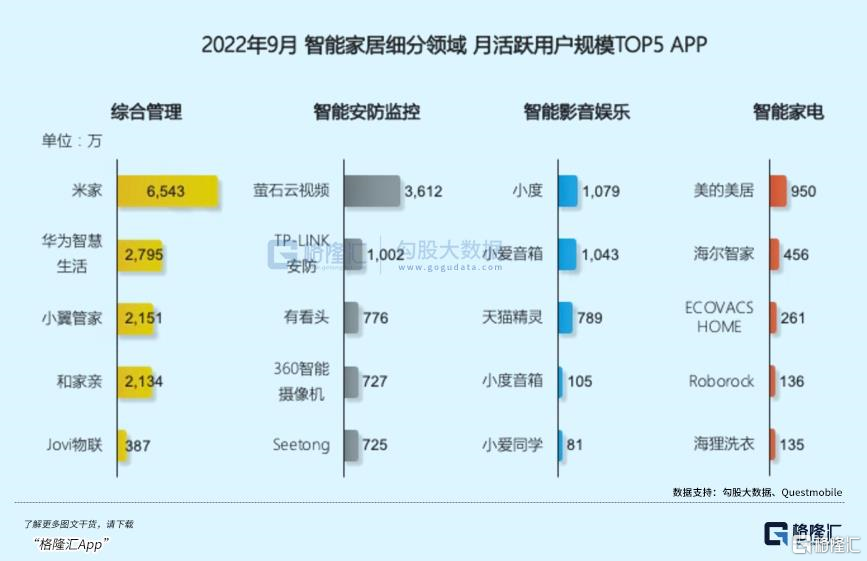

另外,值得一提的是,小度智能音箱在国内智能音箱及影音领域仍处于领跑位置。根据Questmobile发布的《2022互联网秋季大报告》显示,2022年9月,小度智能音箱以1079万的月活位居中国智能影音娱乐市场第一。

2

华尔街投行认为其明显低估,估值未反映新业务价值

尽管百度的智能云和智能驾驶业务一直是市场关注和讨论的焦点,尤其是智能驾驶,但目前百度的估值,更多反映的是其搜索和信息流广告业务,而智能云、自动驾驶业务的估值却并没有得到体现,还有很大的投资成长空间。

根据Seeking Alpha统计显示,以11月22日收盘价计,华尔街平均目标价为175美元,高出现价(不到95美元)约84%。也就是说,华尔街认为百度的股价当下仍有近乎翻倍的空间。

近年来,由于外部多重风险因素交织,市场对中概股的情绪普遍过于悲观。但长期来看,具备穿越周期属性的资产性价比势必更加凸显,同时随着市场情绪回归理性,百度的估值有望向合理区间回归。