编者按:美财长称不要过度以来此次CPI数据。理论上抗通胀最简单的办法,是控制货币供应数量。而那些一路走来的投资大佬,其实早就给我们提供了应对这种情况的策略。详情>>

编辑:Desmond

◆若通胀持续怎办?文末看大佬策略

◆本次是“需求性”+“成本型”通胀:需求多,产出少,外部通胀输入

◆根据费雪方程,减少货币供应是最简单的“抗通胀”办法

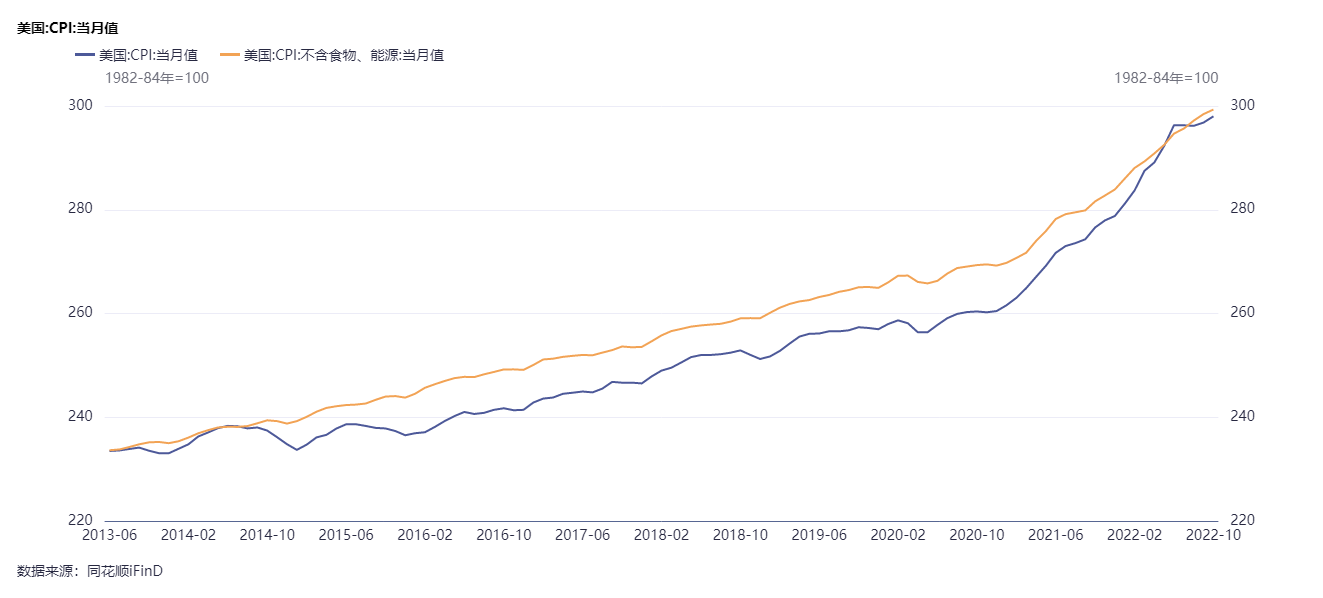

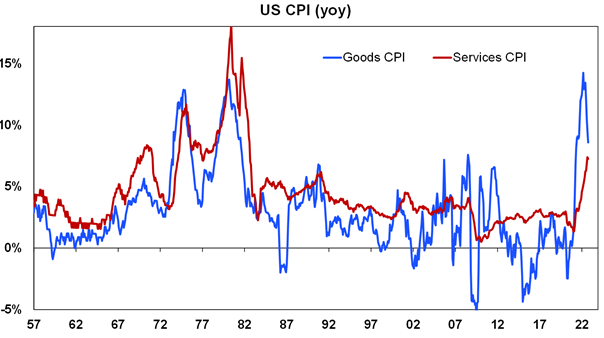

◆商品CPI有所下降,现在压力来到了服务CPI这边

一、流动性回升,股市估值修复

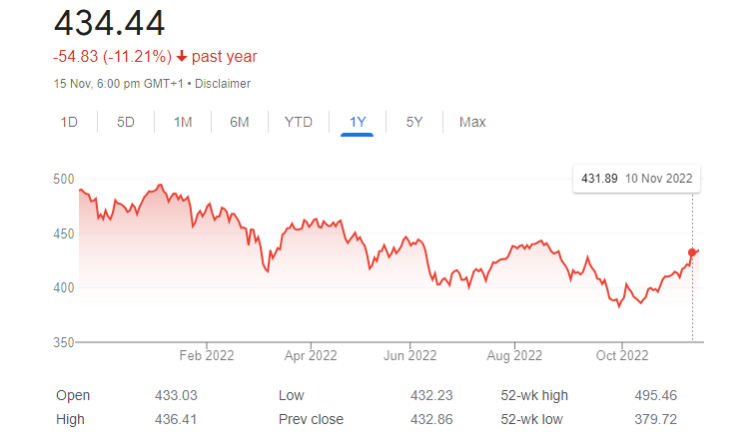

市场最近多猛,大家想必都看到了吧。

原因当然我们也都熟悉。一方面是11月10日这个时间节点,美国CPI数据的涨幅远不及预期,给了市场很好的入场理由,美联储也可以顺杆上爬开始放鸽(虽然实际不一定)。

这是整体资金面上的动向。美元指数开始面临下行预期的压力,结合地缘局势趋于缓和,预计经济基本面将比大家想象的好一些,资金从现金当中流向其他大类资产,股市的大蛋糕迎来一个放量。

怎么理解?

看看国际市场。

美元指在7月中和9月底分别出现过2次明显的20日线下行通道。

然后是全球股指,与美元指数背向而行。

上周五,欧元区主要估值收盘多数上涨,上周五,亚太主要股指也是全线收高。德国DAX指数涨0.56%,周涨5.68%;法国CAC40指数涨0.58%,周涨2.78%。尤其主题欧洲斯托克600指数,主要的反抽与美元指数之间,在时间上的互动关系。

其次是结构性的利好。

周末关于疫情和房地产的政策,也是突然发力,在今天港股早盘点燃了包括内房股、娱乐、消费、部分科技股等在内诸多板块的估值修复。

机构中也有许多通胀见顶的声音。

对于后市,某证券认为,当前美国通胀拐点已现,美联储加息或将进入第二阶段,预计12月加息50bps概率较大,美股或将迎来阶段性反弹,美元拐点已现。

还有等多家基金表示,随着中国经济逐步复苏和美联储政策边际改善,全球将会进入更有利于权益资产表现的阶段,产业趋势和机构性因素会替代宏观因素成为市场的主导逻辑,港股有望保持震荡向上的趋势,当前仍是长期布局的重要窗口期。

实际情况似乎也确实如此。

最近我们看到港股存在指数拉抬的动能,从11月10日至今,恒指累涨近10%,从低点到高点涨幅接近13%。这也在预期之内,毕竟香港的货币与美元挂钩,太平洋对岸货币政策的波动,都会直接影响到香港市场的货币供应,以至于资产价格。

从这个意义上看,如果我们为这一次的全球风险资产狂欢,建立一个分析模型,“货币流动性”的重要性可想而知。

二、美国财长说,别把这次CPI看得太重

不过,对于上周四美国CPI增速超预期放缓及股市大涨的情况,当时正在出访印度的美国财长耶伦,在隔天就出来做预期管理了,直言别把这次的数据看得太重。

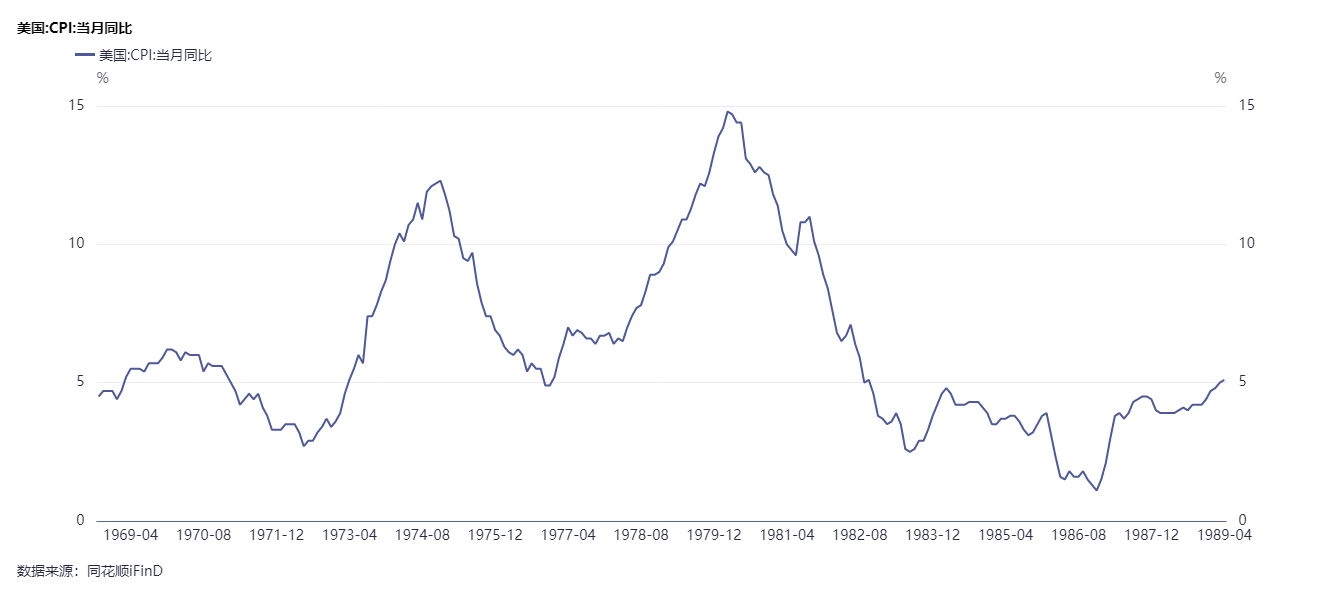

影响CPI的因素有很多个维度,单一数据的下跌很难说明问题,毕竟20世纪70~80年代的“大滞胀”期间,CPI增速的回调也时常发生。

让我们看看这次美国通胀高企的成因,从中发现问题。

这需要从市场的供需关系说起。

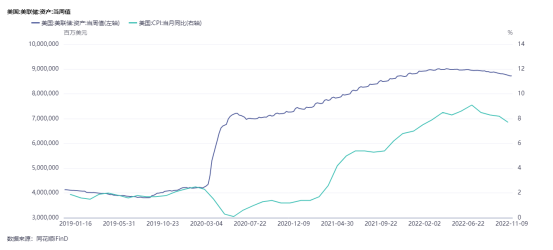

2020年初疫情爆发以来,美联储开启无限量QE,2年内向市场注入了4.2万亿美元的资金,政府的财政赤字也超过了2万亿美元。除此之外,美财政部还从2020年4月开始,给美国个人发放补助金。

这些举措的初衷,往好的方面想,是为了维持经济循环,让困难中的企业和个人,维持产出、消费能力,从而保护经济循环的稳定。不过这就带来诸多问题:

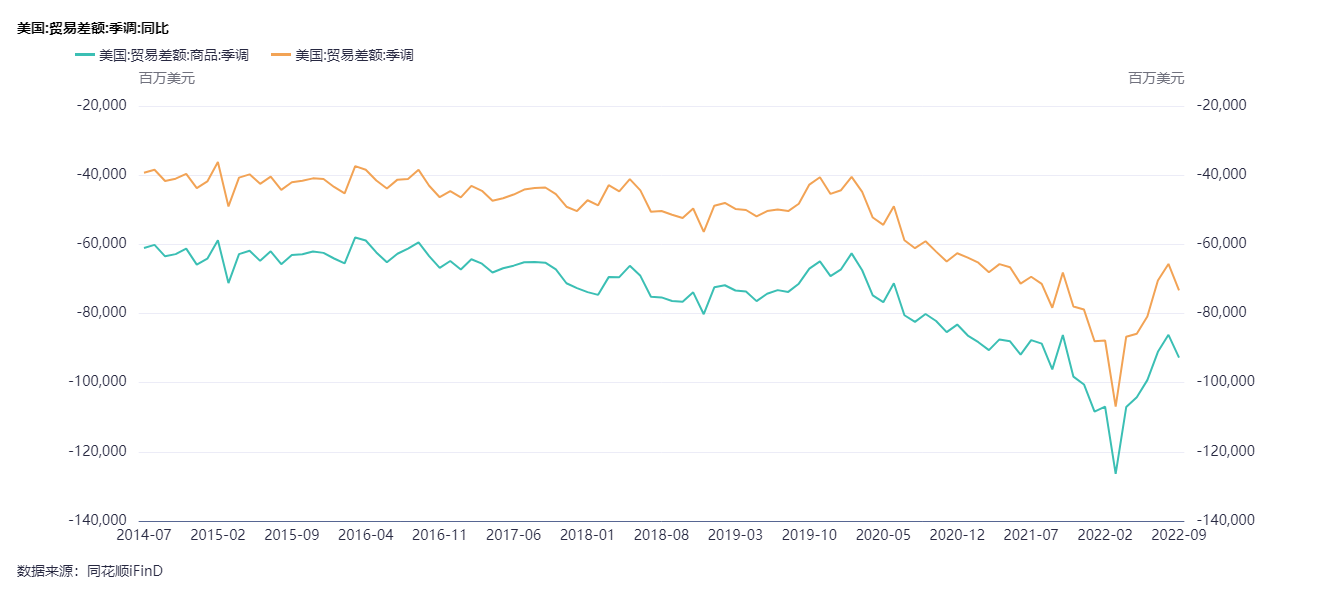

或许是由于某种市场没有预料到的原因,美国实际产出恢复的水平,没有跟上消费的增长,美国从全球进口的商品数量,在年初达到了新的水平。

于是贸易差额在2022年2月被“砸”出了一个深坑。

我们通常也都熟悉这个关系:当消费需求,大于产出的商品供应,商品价格就会上升。因此这次的CPI高企,包含“需求型通胀”。

然而即便向全球供应链寻求货源,这次也很难找到廉价商品。出于某些我们已经说烂了的原因,全球供应链受到了极大的扰动,再叠加能源、原材料等大宗商品价格,海运价格,人工成本的上涨,商品的综合成本就摆在这里,最后还是进口国的消费者买单。

因此我们也可以说,这次的通胀也包含了“成本型通胀”。

从这两个角度,去理解耶伦给我们的告诫,情况就比较清楚了。短期CPI增速的回调,并不能说清楚事情的全貌,还需要深入通胀的本源进行观察,从而对接下来的CPI走势,乃至美联储货币政策的方向,有一个大致的判断。

三、具体的风险点在哪?

先看本土供需。

我们确实看到一些不错的迹象。

比如,美国的10月联邦赤字,录得880亿美元,在新财年开始之际赤字有所下降。在不调整日历差异的情况下,10月联邦支出同比下降9%至4060亿美元。美国财政部当地时间周四报告说,支出的下降一定程度上反映出劳工部和卫生与公众服务部等机构的支出减少。

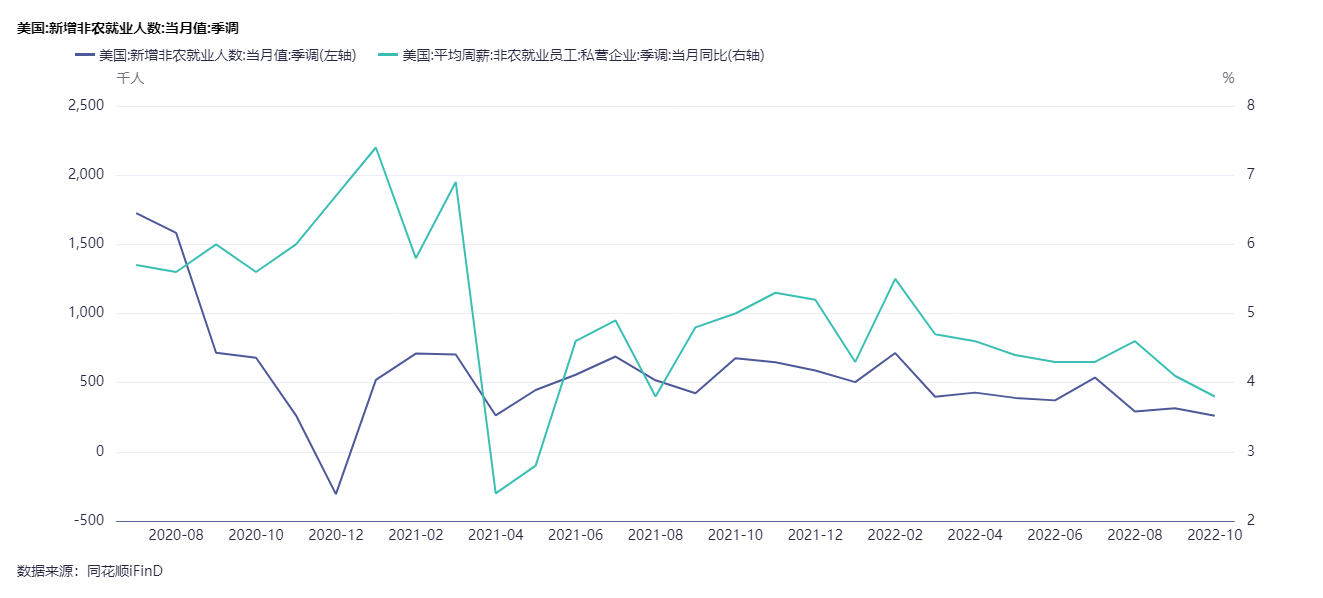

非农就业核平平均薪资也得到了抑制。按理来说,需求会因为消费者收入的减少,而出现下降,从而缓解供应端的压力,将价格打压下来。

不过美联储的沃勒表示:“我们终于看到一些通胀开始下降的证据,这是件好事。但是在我们考虑刹车之前,需要看到这种通胀的降温持续下去。”不过沃勒称,政策制定者可以开始考虑是否在连续4次加息75个基点后放慢加息速度。

从宏观指标上看,抗通胀任务也是任重道远。

主要还是CPI目前基数太大,虽然同比增长比预期少零点几个百分点,但最终结果还是CPI维持在高位。

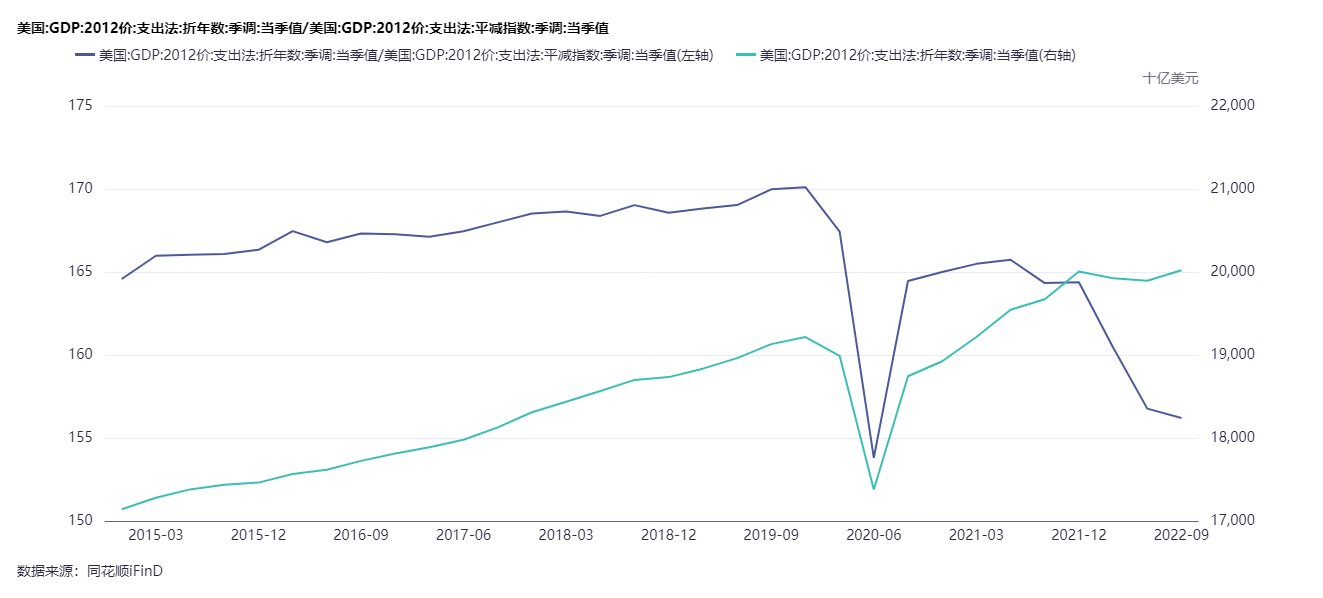

也就是说,如果CPI不能打压到负数(也就是经济衰退),那么经济泡沫的基数,或者说高物价对消费的冲击,将一直摆在这里,等待实际产出的增长将其消化。

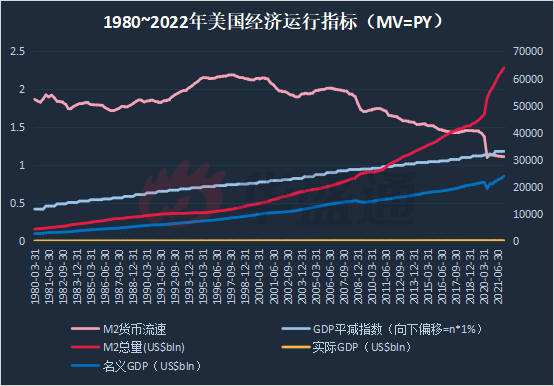

名义GDP泡沫挤干之后就能得到实际GDP。所以实际上是寄希望于消费+产出的增长,作为经济的引擎,而不是货币超发和物价。

最近几年白宫极力促成产业回流,以及向民众发钱,似乎就是这个思路。

但问题是,我们刚才也提到了,其制造业受制于某些原因仍然没有起色,于是根据费雪方程名义GDP=MV=PY(M=货币供应,V=货币流通即消费,Y=实际产出,P=物价),M基数仍然很大,Y又起不来,V的增长将使得P的数值得到支撑。

这一论点,可以通过数据佐证。

我们用GDP/相应的平减指数,就能得到实际GDP,或者说实际的产出。

虽说我们在等待实际产出消化经济泡沫,但实际情况是,截至2022Q3,泡沫和产出的距离还在拉大。现在2022Q4的CPI已经披露了1/3,CPI年率还在7%上方。产出能否在一个季度之内追平泡沫的增幅?我们拭目以待。

既然V和Y都不能直接通过货币、财政政策干预,那么要控制物价,能做的实际上就是将M降低,也就是进一步控制货币供应数量。

再来看国际市场。

大宗商品价格跌了不少,但最近似乎还是找到了一个支撑。

比如原油,美元刚一结束升值,原油的20日线立即进入了上升通道。10月底之后,粮食、工业金属也都出现了不同程度的上涨。无论是小麦还是布伦特原油,都没有回到疫情前的水平,布伦特原油主连仍徘徊在100美元上下。

摩根大通11月中旬曾表示,预计布伦特原油价格将在2022Q4重新测试100美元,2023年平均价格为98美元。大宗商品的供需关系,可能仍未得到结构性改善,以美元计价的能源,甚至都不能回到2022年之前的价格。

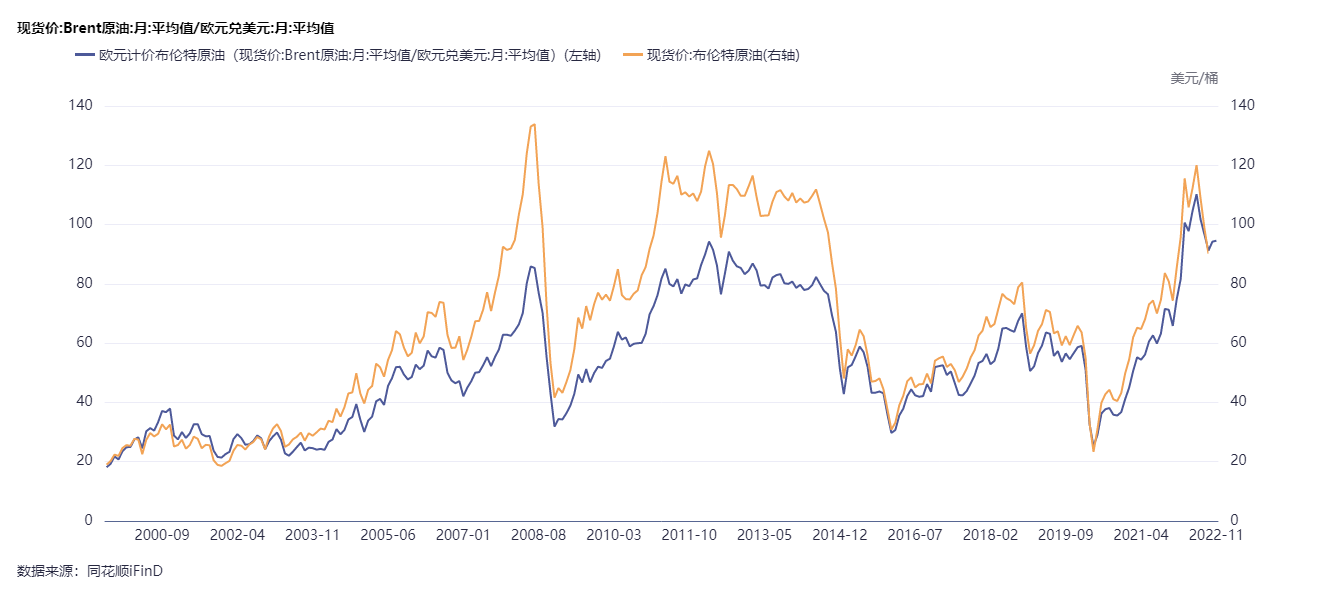

与此同时,美联储加息造成美元升值,以美元计价的大宗商品价格下跌,但对于非美元市场(比如欧元区)而言,商品价格回落幅度并不大,甚至有可能因为本币兑美元汇率处于低位,而导致对大宗商品的购买力进一步削弱。

如下图,以欧元计价的原油创造了历史新高,但以美元计价的话,这只不过是历史价位的一个高位。外围市场传导给美国的消费端,综合成本的涨价也还是消费买单。

没有自己的产出,即便拥有强势美元,也很难独善其身。

不过上面说的还只是商品。

美国的商品贸易逆差,与服务贸易逆差一样,仍然处在一个高位。

再看服务于商品各自的CPI。服务CPI仍然高企。

比较大的风险点在于房屋支出。

在抗通胀的大背景下,由于房贷利率的提升而获得一定的支撑。而房租CPI直接就占了核心CPI的大头。

造成过去几个月房租CPI高企的原因有很多。从供给端看,2008年金融危机后,美国房屋空置率、待租房屋数量与待售房屋数量等指标总体呈下降趋势,房屋供给量减少;疫情后的货币供应增加,也减少了二手房屋出售的需求,从而减少了流通。从需求端看,就业人口包括移民的增加扩大了需求,加上房贷利率创下20年新高,抬升了以租代买的预期,也增加了房东的成本等等。

可见同样也是供需错配的结果。

只是要解决这个问题,从供应端看,与商品一样很难短期内解决;需求端则需要考虑房贷利率上涨,带来的以租代买增量预期,随着加息的进一步继续,自然利率将带动房贷利率上涨,而压缩就业和工资水平的举措,也有可能导致购房需求进一步减少。

诚然,美联储并非只有加息这一个货币政策工具。

资产负债表显示,美联储从2022Q2开始缩表,表内资产(包括购买的国债、抵押支持债券等),具体措施包括减少购债规模,放缓货币进入市场的节奏,以及抛售未到期债权资产等,从而达到抑制经济过热的目的。

然而美联储一边激进加息,另一边缩表的进度非常缓慢。

其缩表目标是未来的3年里缩减掉3.04万亿美元。可是截至目前,美联储资产总量目前仍停留在历史较高区间,4月至今缩表规模2681.5亿美元,仅达到缩表目标的8.82%,而时间进度已经过去了16.68%。

也就是说,假设随着加息来到深水区,美联储忌惮直接加息带来的种种弊端,那么他们仍然可以通过缩表减少货币供应。

但只要收紧货币供应,自然利率就会上涨,以租代买的问题也很可能一直支撑CPI。

摩根大通资产管理公司固定收益投资组合经理Kelsey Berro表示,美联储要想实现软着陆,在不造成重大经济损失的情况下将通胀一路拉低至目标水平,这条路仍然很艰难。尽管通胀降低的方向是确定的,但降温的速度和终值仍然具有高度不确定性。

四、小结:跟着大佬,通胀求胜

接下来要让实际产出追上名义GDP,要走的路非常长。

很久之前我就在《换一种策略吧!美股的内在价值变了 》一文中就曾经提到过,1970年代那次大滞涨相比,这次或许更难处理。随着产业走向空心化,名义GDP的主要增长引擎,是货币超发带来的价格上涨,而非消费和产出驱动的实体经济。

全球供应链的改善,也需要各国之间的通力合作。

眼下我们能看到的、最直接“抗通胀”方法,就是继续减少货币供应,在消费和产出都难以直接干预的情况下,实现对价格的控制。

当然我们无法期待,短期甚至中期之内,整个经济回到一个特别平衡、健康的状况,即消费+产出成为GDP引擎,而且二者之间的平衡,能够实现可持续。要实现这个目标,又必须推动更加宏大的历史故事。所以这2年来,我们见证了太多的史无前例。

确如美财长所言,单一数据还是有点证据不足。虽然很多公开的经济数据指标,都会给我们一个乐观的预期,但俗话说得好,小心驶得万年船。

那么,假设通胀仍然得到支撑,应该怎么办?

此前我们曾在《滞胀时代逆势翻10倍!戳这里看巴菲特如何危机中封神 》中介绍过,20世纪70~80年代,巴菲特的投资策略。

历史回测显示,巴菲特大幅跑赢了大盘。

在投资收益的购买力被通胀侵蚀的情况下,企业自身的盈利是最可靠的指标之一。巴菲特提出了改善盈利的5种方法,包括提高资产周转率、增加经营利润、减少纳税、提高财务杠杆比例、使用更便宜的财务杠杆。

明眼人不难发现,这就是非常经典的杜邦分析!(除了减少纳税这一项外)也就是巴菲特老爷子非常看重的ROE指标的几个构成要素:周转、利润、杠杆。

ROE中还有很多细分的项目,老爷子在文中指出了一些需要非常注意的项目。

比如,针对周转率,一些公司如果采用“后进先出”的会计规则计算库存,那么在通胀期间,这类公司就能有一个很好看的账面数据,因为买卖的是高价格的存货,流水就会显得很高;应收账款周转率则对ROE影响有限,再高也没啥用。

针对经营利润,在通胀期间,这些相对重要的成本几乎没有可能下降。所以要看那些拥有牢固市场地位、能够转嫁成本的公司,比如行业龙头或者拥有特许经营权的公司。

针对杠杆,通胀会导致资金成本上涨,对大部分公司都十分不利。但我们都知道,信用良好的公司往往可以享受更低的借款利率。

这里再双手奉上巴菲特2022Q3的持仓情况、代码:

从中可以看到,信息技术、金融、必须消费、能源是巴菲特最近一年的重仓,具体标的包括苹果、美国银行、台积电、可口可乐、动视暴雪等。

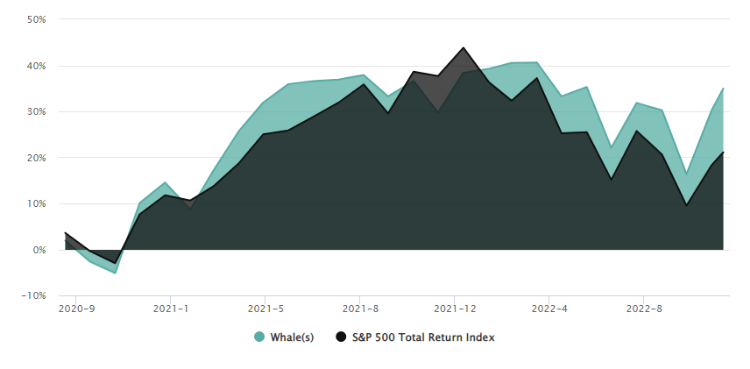

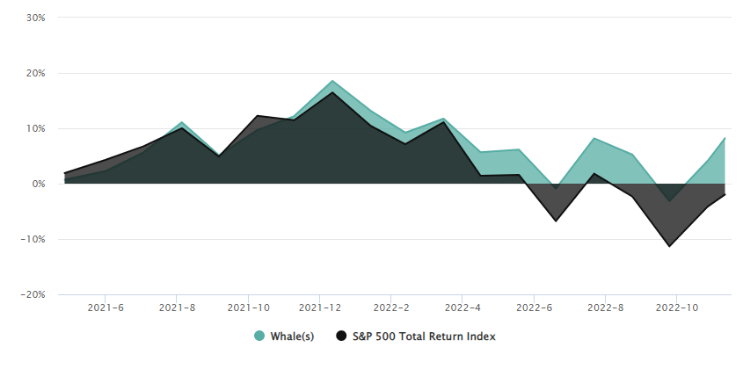

值得一提的,还有与巴菲特的理论稍有不同的,以量化和对冲策略闻名的桥水。

2022年通胀期间,桥水与大盘之间的差距也在拉大。

其创始人达利欧,对通胀环境下的投资策略给出了3点建议。

他强调,在通胀环境中,持有大宗商品、黄金等抗通胀资产,这将抵消其他资产的负收益。

所以,1)不要只持有现金等资产;2)进行合理的多元化,以创造出平衡的局面;3)如果你像我一样是全球投资者,要在不同的地方、国家和产业之间进行多元化投资。

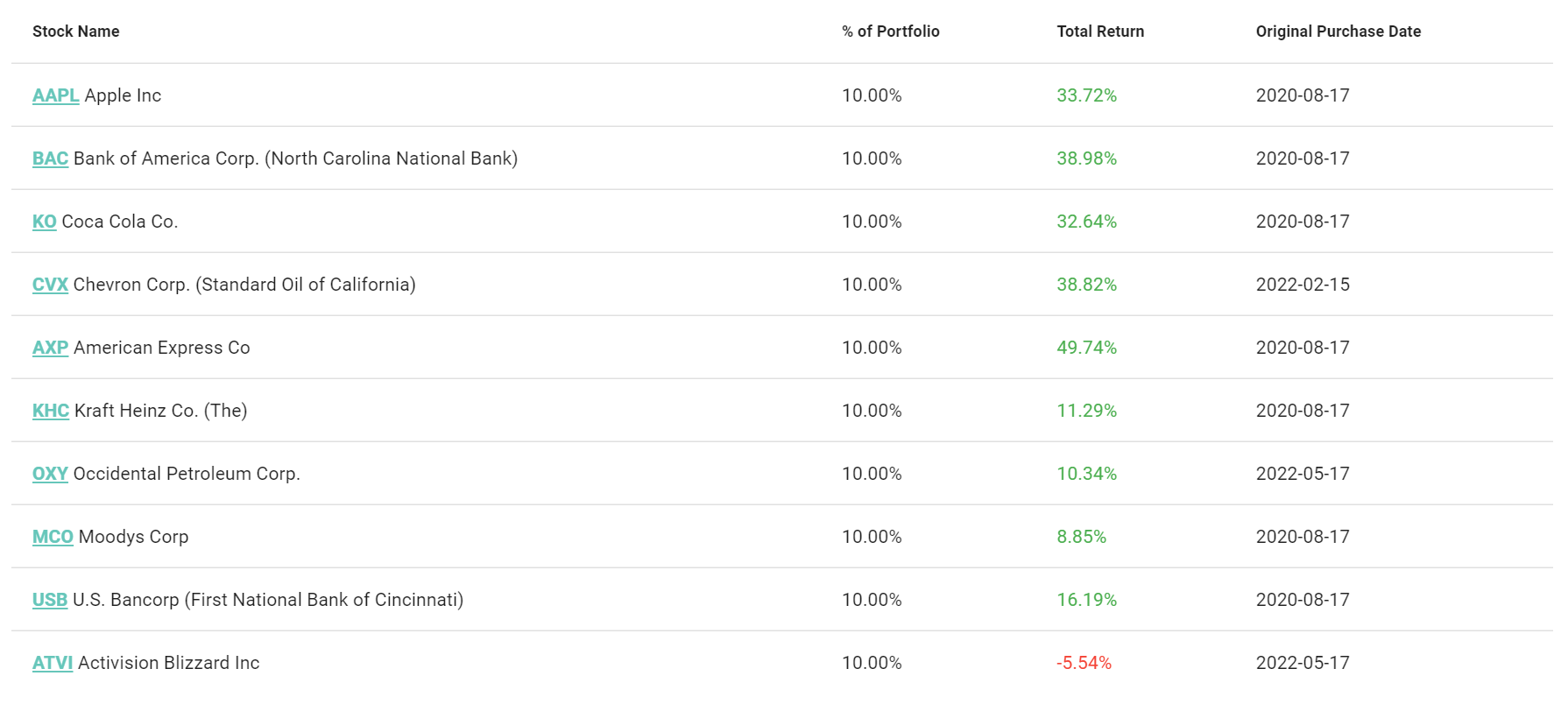

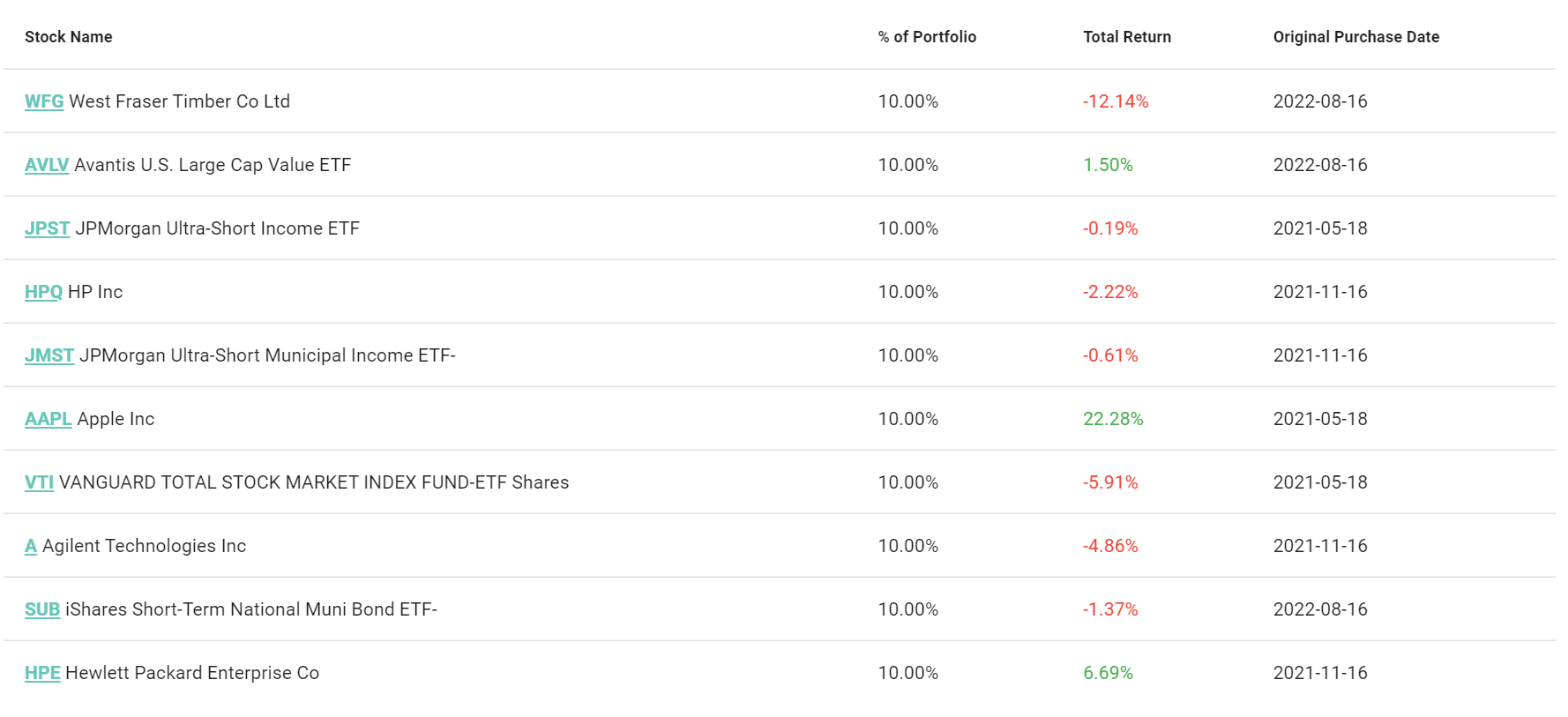

桥水最近1年重仓股如下:

从中可以看到,材料、金融、信息科技桥水最近1年的重仓,具体标的包括苹果、MSCI大盘指数ETF-Vanguard(VTI)等。值得一提的是,最近3个月,一名共和党议员也大量买入了VTI。

-END-

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。