编辑:Judy

發仔导读

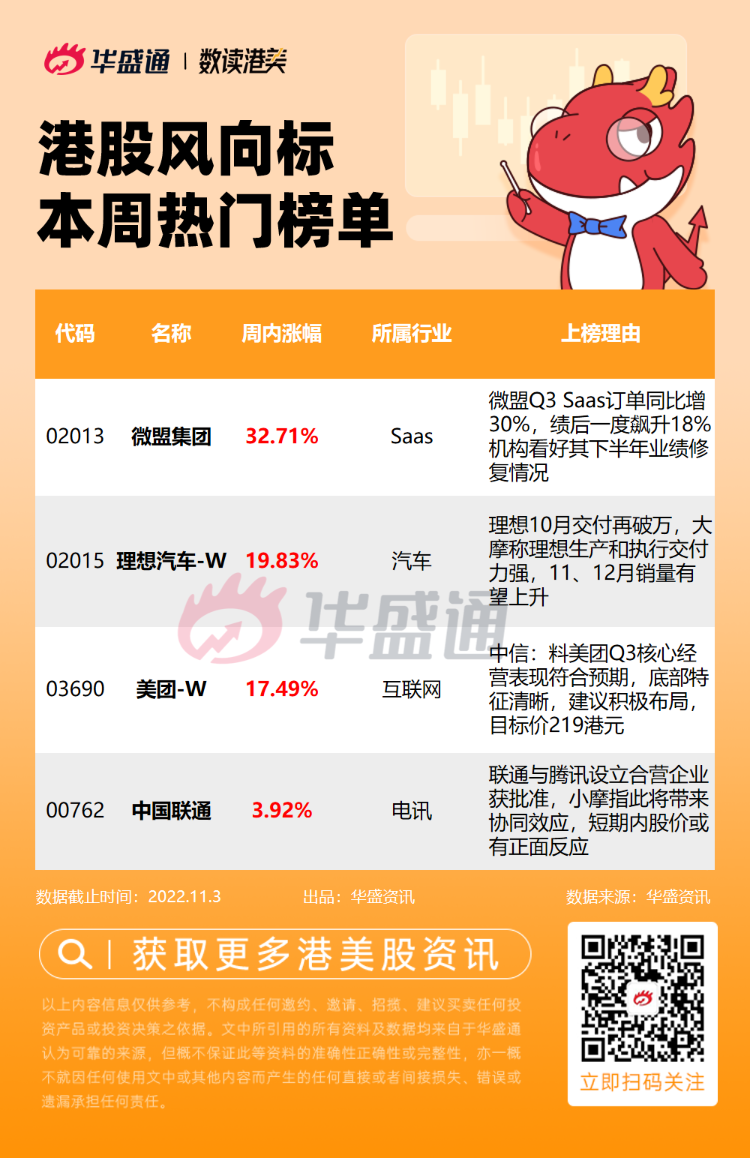

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

1、微盟集团 $02013.HK Q3 Saas订单同比增30%,绩后一度飙升18%!机构看好其下半年业绩修复情况;

2、理想汽车-W10月交付再破万,大摩称理想 $02015.HK 生产和执行交付力强,11、12月销量有望上升;

3、中信:料美团-W $03690.HK Q3核心经营表现符合预期,底部特征清晰,建议积极布局,目标价219港元;

4、中国联通 $00762.HK 与腾讯 $00700.HK 设立合营企业获批准,小摩指此将带来协同效应,短期内股价或有正面反应。

微盟集团 $02013.HK

机会解读:

- 微盟集团是一家主要提供云端商业及营销解决方案服务的公司,其下SaaS产品主要分为商业云、营销云及销售云三种。

- 11月2日,公司发布Q3业务数据:三季度SaaS(不含海鼎)订单同比增长30%;广告毛收入28.7亿元,环比增长30%;公司 $02013.HK WOS新商业操作系统正式上线,各项业务取得快速恢复。

- 基于对公司未来发展的强烈看好,自10月以来,微盟 $02013.HK 共实施9次回购,累计增持1686万股,涉资约4298.63万港元。11月3日,微盟集团绩后大涨,盘中一度升超18%,截至收盘涨10.13%,报3.48港元每股。

- 光大证券发布业绩点评表示,微盟 $02013.HK SaaS 和广告业务复苏基本符合预期,且客单价及留存率有望进一步提升,且基本面回暖,政策加持下预计SaaS 板块先行受益,关注下半年业绩修复情况,评级“增持”,目标价4.9港元。

- 华安证券分析指,考虑到WOS新商业操作系统帮助微盟集团在大客户化战略更进一步,以及经营ShopExpress提供的国际化出海解决方案,预计2022年微盟将在收入端录得增长。

风险提示:客户拓展不及预期;市场监管风险;行业竞争加剧风险等

理想汽车-W $02015.HK

机会解读:

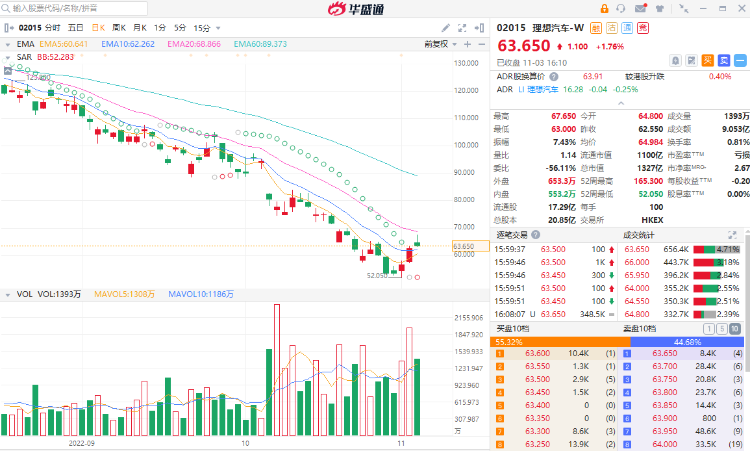

- 11月1日,理想汽车 $02015.HK 公布10月份交付数据,10月共交付10052辆,同比增长31.4%。截止到2022年10月31日,理想汽车累计交付量为221067辆。

- 理想汽车CEO李想表示,理想L8即将开始交付,此外,理想L9的定单数量依旧保持强劲的增长态势,看好第四季销售前景,料年底月度销量将超百亿元。

- 大摩发表报告指,理想汽车 $LI 10月销售符市场预期,证实了公司在零部件持续紧缺下,仍具生产和交付执行能力。目标价35美元,评级“增持”。报告续指,L9车型的交付量连续第二个月徘徊在1万辆左右,应能缓解市场对理想 $02015.HK L9车型需求放缓的担忧,加上L8车型提供贡献后,有助支撑起11月和12月的销量上升空间。

- 招商证券(香港)表示,理想 $02015.HK 具有卓越的产品定义能力,在利润率相对高的细分市场优势突出,加上高效的运营能力,增程路线受电池成本、补贴政策等扰动相对小,目标价128港元。

风险提示:行业景气度低于预期;市场竞争格局恶化;政策监管;新车型交付不及预期等

美团-W $03690.HK

机会解读:

- 美团 $03690.HK 是国内领先的生活服务电子商务平台,公司拥有美团、大众点评、美团外卖等知名应用,服务涵盖餐饮外卖、打车、酒店旅游、休闲娱乐等200多个品类。

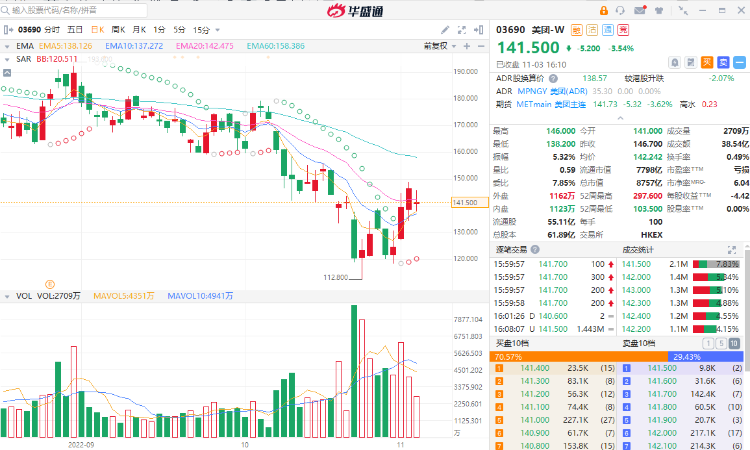

- 截至11月2日,南向资金连续7日增持美团 $03690.HK ,累计增持2381.55万股,耗资超55亿港元。此外,在公募基金Q3港股配置中,美团-W仍为第一大重仓股,增持基金数较Q2显著上升,持股占流通股比为3.85%。

- 对美团三季度业绩,多机构预期其Q3业绩向好,料核心本地商业收入461.2亿港元,同比增24.1%。中信证券研报指,美团 $03690.HK Q3核心经营表现将符合预期,且核心竞争壁垒稳固,公司盈利层面的兑现能力仍然较强,底部特征清晰,建议积极布局,目标价219港元,评级“买入”。

- 招银国际表示,美团在6-8月实现了稳健的业绩复苏,仍然看好美团 $03690.HK 的长期货币化潜力。预计股票催化剂可能来自三个方面:1)核心本地生活业务业绩复苏快于预期;2)优于预期的单位经济模型改善;3)美团优选潜在的商业模式进化。

风险提示:市场竞争加剧;新业务投入超预期;监管力度超预期等

中国联通 $00762.HK

机会解读:

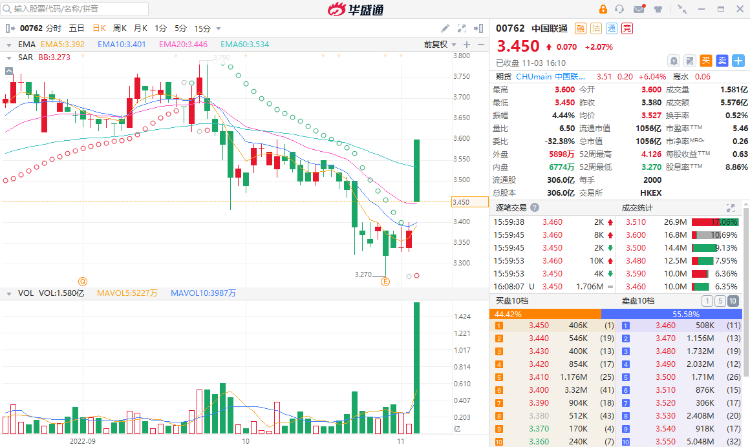

- 11月2日,市监局消息显示,无条件批准联通创投和腾讯产投拟新设立合营企业,审结时间为10月18日。受此影响,中国联通A股尾盘直拉涨停,H股次日盘中大涨5%。

- 随后中国联通回应称,该合营企业组建正在推进过程中,对中国联通当前生产经营无重大影响,长远看有利于放大双方优势,壮大CDN、边缘计算产业链。

- 小摩发研报指,预期中国联通 $00762.HK 与腾讯 $00700.HK 成立合营可带来协同效应,对联通技术能力和工业互联网业务发展有积极影响,短期内对股价有正面反应,目标价3.7港元。

- 此外,公司第三季营业收入877亿元,同比增9.2%,股东应占利润47亿元,5G套餐用户达到2.01亿。浙商证券表示中国联通三季度业绩符合预期,增速领跑运营商,产业互联网业务快速增长,予“买入”评级。

- 中信证券认为,伴随国家政策加大对数字经济的支持,以5G网络及云计算、ICT设备、数据中心、光纤光缆等为代表的数字经济基础设施,有望在数字经济发展中重点受益。建议重点关注运营商、光器件等细分行业龙头,包括中国联通,中国移动、中兴通讯、长飞光纤等。

风险提示:创新业务发展不及预期;成本费用增长超预期;ARPU不及预期等

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

点击查看全文