作者:Judy

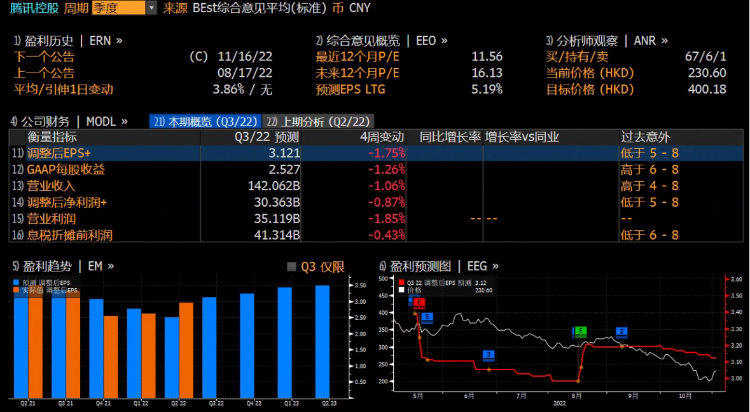

腾讯控股 $00700.HK 将于2022年11月16日港股盘后公布2022年第三季度业绩。

据彭博分析师预期,腾讯2022年Q3营收为1420.62亿人民币;调整后净利润为303.63亿人民币,调整后EPS为3.121元人民币。

回顾腾讯 $00700.HK Q2财报,公司二季度营收1340亿元同比下滑3%;经调整净利润281.39亿元,同比下降17%,连续第四个季度净利润下降。期内微信月活跃账号数13亿,同比增3.8%;网络广告业务收入下滑明显,同比降18%至186亿元。

在随后的业绩电话会中,腾讯CEO马化腾表示,公司将继续收紧营销开支,降低运营费用;未来聚焦于提升业务效率,视频号将成为业务重点。目前腾讯的股价和投资组合价值被严重低估。

腾讯控股Q3将如何表现?公司业绩又能否给股价带来反转动力?

游戏业务:受高基数、新游贡献有限影响,短期承压明显

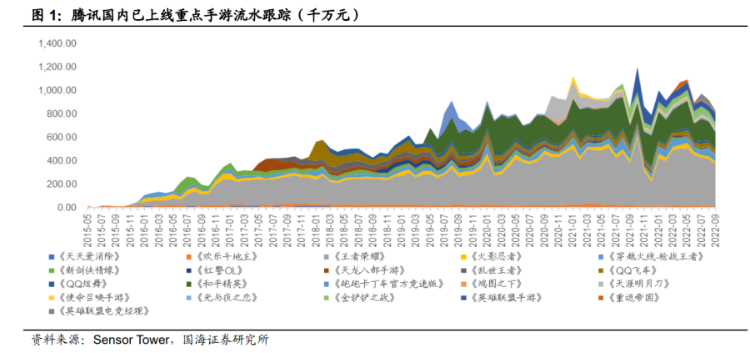

游戏业务作为腾讯的主要业务之一,Q2单季贡献占比近25%;此前受行业政策及游戏版号停发影响,面临明显调整。具体来看,腾讯 $00700.HK 存量游戏中,《和平精英》面对去年暑期活动的高基数,料有较大同比回落,且用户均付费意愿下降,头部游戏流水表现或弱于去年同期,增长压力明显。

且腾讯 $01000.HK 三季度重量级新游戏上线较少,其中《英雄联盟电竞经理》7 月首月上线以后下滑较快,新游增量贡献有限;同时海外手游同样面临行业性逆风,可选消费受挤压,故预计存量产品流水有所下滑,但因为基数渐低,幅度较二季度逐步收窄。

中金公司分析指,3Q22 原本处于暑假旺季的整体游戏大盘下行阶段,且腾讯 $00700.HK 游戏存量业务未有明显起色,而增量业务仍需以长线思维耐心看待,预计3Q22 整体游戏收入将同比下降6%至422 亿元。

招商证券则表示,根据SensorTower 每月发布的中国App Store 手游收入排行榜统计,三季度腾讯旗下手游《王者荣耀》以6.39 亿美元位居全球手游营收榜第一,Q3上线新游《金铲铲之战》长期位居营收Top10,未来有望持续创收。

广告业务:料Q3环比复苏仍受疫情扰动,视频号广告增量值得关注

作为互联网经济发展的晴雨表,广告具备后周期属性,22Q3经济进入复苏周期,广告主营收、投放意愿均有所恢复,广告业务环比有所修复,但受疫情反复影响恢复进度略慢。

国海证券分析称,腾讯控股 $00700.HK 三季度广告需求有望环比增长,业务营收将逐步回归正轨。此外,下半年双十一等电商节活动预热期已开启,电商投放将继续复苏,预计下半年广告营收将整体向好。

此外,腾讯7月视频号上线“原生信息流广告”业务,并进行内测竞价;市场预测表示,视频号广告Q4有望贡献10亿元左右增量,变现节奏快于朋友圈初始水平,2023年有望带70-80亿元增量,长线空间有望达到300亿元以上。

天风证券预计腾讯 $08507.HK 3Q22 广告收入同比-12%,整体保持温和复苏;该行看好中长期视频好中长期变现空间可观,料视频号广告收入攀升或快于预期,有望推动腾讯广告进入较快增长周期。

金融科技业务:线下支付环比恢复,云业务利润率改善

根据统计局数据,7/8/9 月社零月同比分别为+2.7%/+5.4%/+2.5%,相较于二季度显著回暖;线下支付场景有所恢复,支付增速预计优于二季度。东方证券表示,料腾讯控股 $00700.HK 22Q3 金融科技与企业服务收入达456 亿,YoY+5.3%,QoQ+8.1%。

云业务方面,腾讯云通过亚洲规模最大的基础设施提供全面多样的产品服务,腾讯 $00700.HK 在全球运营着超过100 万台服务器,提供了300 多个行业全栈解决方案。三季度以来,腾讯云业务处于战略调整期,主动退出减亏项目,聚焦于自研产品。

国海证券发布研报表示,腾讯云业务战略调整仍处于过渡期,预计将继续推进降本增效,年内仍承压,更加关注增长质量,利润率有望提升;预计金融科技业务将随着线下消费逐步回暖,Q4伴随电商旺季有望进一步回升。

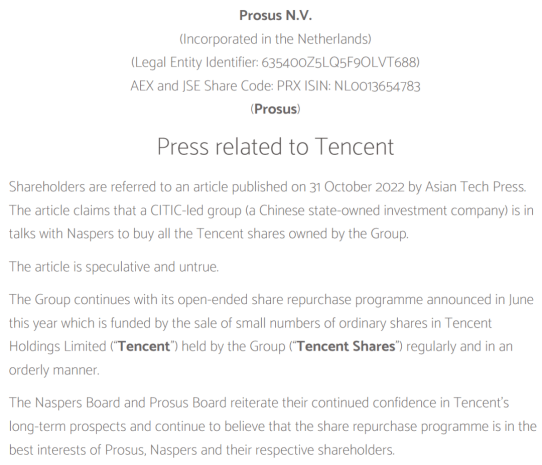

北水狂买大佬加仓,腾讯辟谣“被团购”

值得注意的是,自6月27日Naspers集团宣布以减持腾讯股份实施公司股票回购计划公布以来,腾讯 $00700.HK 的股价累计下跌约40%,年内股价低见198.6港元创近四年新低,截至11月2日收盘,腾讯险守230港元关。

腾讯股价下挫之时,中国移动、中信集团等将收购腾讯股份的传言也甚嚣尘上,11月1日,中信集团和Naspers 双方均公开否认“股份团购”传闻,Naspers董事会及其旗下荷兰子公司Prosus董事会重申,他们对腾讯 $00700.HK 的长期前景仍有信心。

此外Q3以来,腾讯控股也持续维持高回购力度,年内已持续回购76次,耗资244.89亿港元回购近7650万股,单日回购规模从原本的3亿港元/天提升至6亿港元/天。目前,腾讯截至2022年Q2的现金及现金等价物为1,846亿人民币,经营现金流为695亿元人民币,公司后续仍有足够的资金维持较高回购力度。

投资大佬段永平也是频频出手加仓腾讯控股ADR $TCEHY ,仅10月份已经出手两次。南向资金更是41个交易日持续净买入腾讯港股 $00700.HK ,累计超305亿港元,大量机构投资者同样借道ETF入局。

机构观点

腾讯 $00700.HK 进入业绩关键期,多机构分析指出,腾讯三大主业顺应周期,基本面处于恢复的通道中,利润侧,管理费率的优化效果已逐渐体现。

- 天风证券:腾讯Q3利润率有望环比继续向好,中期风险收益比吸引力高

天风证券发研报指,腾讯 $00700.HK 核心竞争优势稳固,基本面中期动能较充足。游戏业务渡过市场调整期后,随着产品管线释放、海外渗透率提升,有望逐步恢复收入弹性;视频号潜力强劲,商业化提速,或可推动广告业务进入新一轮增长期;金融科技及企业服务消化基数后亦有望重拾较高增长。

该行认为,腾讯控股明确的降本控费策略可支撑短期业绩韧性,预计3Q22 收入同比-1.7%,Non-IFRS 净利润同比-3.1%;收入加速的拐点渐行渐近,从中期配置而言,当前估值水平以及业绩修复趋势蕴含了可观的风险收益比,维持“买入”评级。

- 招商证券:腾讯Q3游戏业务阶段性承压,降本增效持续改善利润

招商证券分析指,2022年三季度疫情零星反复,可选消费表现疲软,腾讯 $00700.HK 整体在第三季度上线的重量级游戏较少,叠加Q3 游戏大盘下滑显著,业绩承压。但游戏出海及产业互联网方向均有长期竞争优势。广告业务方面面临较大增长压力,但环比二季度将有所改善。预期公司2022 年Q3 营收有望达到1417.56 亿元,经调整净利润有望达到309.03 亿元,维持 “强烈推荐”投资评级。

- 申万宏源:料腾讯 $00700.HK Q3收入端环比改善但仍有压力,降本增效持续兑现

对于腾讯,申万宏源预计该公司预计腾讯控股3Q22 实现收入1387 亿元,yoy-3%,Non-IFRS 归母净利润294亿元,yoy-7%;料3Q22 游戏仍较为低迷,广告、线下支付、云等环比有所改善,但恢复受疫情扰动影响;但公司积极推进降本增效措施,预计3Q22 利润率环比继续改善。维持腾讯“买入”评级,目标价394港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。