编者导:多家机构表示,互联网龙头持续下杀,已经入超跌区间,且科网股业绩周期的拐点有望确立,迎来左侧布局最好时间段;关注互联网龙头腾讯、电商巨头阿里、美团、快手等。详情>>

作者:Judy

周一港股经历一轮惨烈下跌,纳斯达克中国金龙指数周一收跌14.43%,以美团、阿里和腾讯为代表的科技龙头股成重灾区,截至当日收盘,阿里、快手创下新低,腾讯破位210港元。

10月25日,科网股触底回弹,快手 $01024.HK 盘中升超7%,京东 $09618.HK 、小米 $01810.HK 涨超4%,阿里巴巴-SW、美团-W、网易-S等跟涨。值得注意的是,尽管科网股此前股价表现疲软,但不少机构仍旧表示坚定看多,斥资低位抢筹。

摩根大通策略师科拉诺维奇表示,中国股票的快速下跌与基本面存在脱节,此轮抛售潮为股票投资者提供了买入机会。此外,据晨星数据显示,摩根资管旗下中国股票基金“摩根基金-中国基金A(累计)-美元”9月大举加仓中国公司股票,重点布局互联网板块。

该基金对头号重仓股“腾讯控股”的持股数量环比增加8.22%,期末持仓市值达4.59亿美元;同期加仓美团、阿里巴巴、拼多多ADR,持股数量增幅均超3%;此外,该基金还小幅加仓了京东,持股数量增幅达1.15%。

9月富达国际旗下基金则重点增持阿里巴巴,持股数量增幅达62.21%,持仓市值达2.22亿美元。

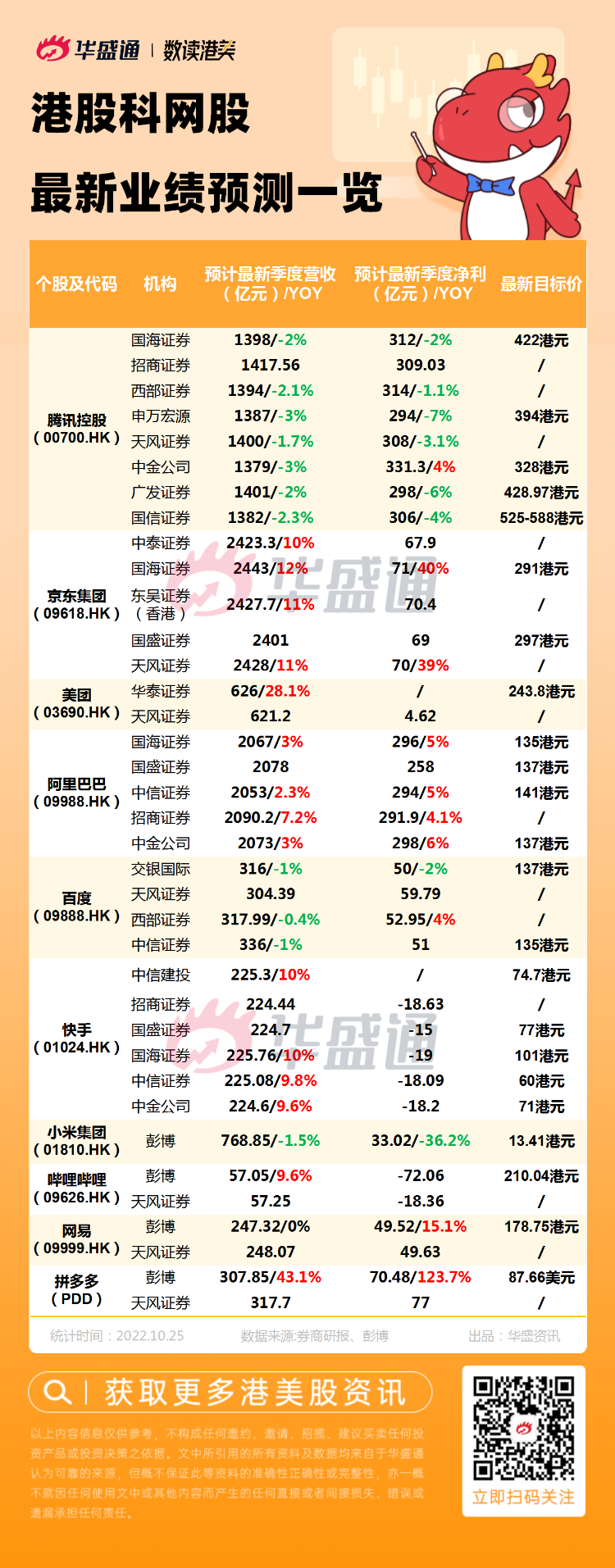

除了外资增持,科网股业绩窗口期也将来临。阿里、腾讯等巨头将交出什么样的成绩单,业绩又能否成为股价回升的助力呢?發仔整理了部分机构对科网股的最新业绩预测,供大家参考:

腾讯下破200港元关!段永平出手抄底,机构看好Q3经营环比改善

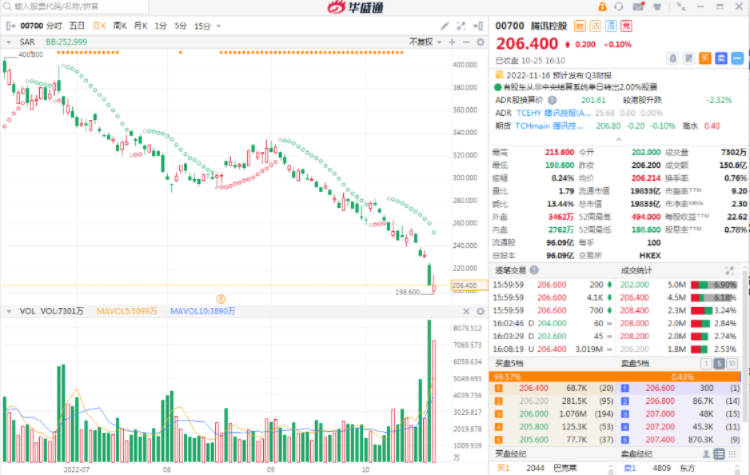

10月25日,腾讯 $00700.HK 跳空低开,盘中低见198.6港元,续创上市新低。值得注意的是,此前腾讯高管表示,公司被明显低估,将持续回购股份。腾讯从8月19日来连续39个交易日回购股份,合计耗资超140亿港元。

今日段永平也再度发文表示买入腾讯ADR ,这也是他在年内的第六次抄底操作。对于腾讯业绩,机构普遍预计,腾讯在广告业务、游戏业务等方面依然短期承压,但游戏出海及产业互联网方向均有长期竞争优势,视频号贡献增量,降本增效将持续改善利润,预期腾讯业务经营长期改善趋势确立。

据彭博分析师平均预期,2022年Q3腾讯 $00700.HK 营收约为1423.01亿元,调整后净利润为307.45亿元,一致目标价为409.25港元。

中金公司发表报告,预测腾讯控股Q3实现营收1379亿元人民币,同比降3%,经调整净利润同比增长4%至331.3 亿元。拆分来看:

- 游戏业务仍未恢复元气,国内《王者荣耀》《和平精英》等大DAU 头部游戏流水及出海游戏增长面临压力,预计3Q22 整体游戏收入将同比下降6%至422 亿元;

- 该行预计3Q22 广告环比增长5%至195 亿元,略有起色,关注视频号后续商业化进展及4Q22 传统广告投放旺季中视频号广告的表现;

- 金融业务增长平稳,云业务仍处调整期,料FBS板块3Q22 收入同比增速为4%至452 亿元。

天风证券表示,腾讯 $00700.HK 目前估值水平处于历史底部,仅高于历史低点不到7%。且腾讯核心竞争优势稳固,基本面中期动能较充足。

游戏业务渡过市场调整期后,随着产品管线释放、海外渗透率提升,有望逐步恢复收入弹性;视频号潜力强劲,商业化提速,或可推动广告业务进入新一轮增长期。预计Q3收入约1400亿元,同比-1.7%,收入拐点将至,股价下行空间相对有限。

美股股价破发,港股新低!阿里业绩还有想象空间吗?

10月24日,在阿里巴巴港股重挫11%续刷新低后,当日美股盘中大跌15.41%至61.05美元/股,跌破其2014年68美元的IPO发行价。阿里 $09988.HK 股价“失落”之下,机构也给出了对其业绩的最新预判。

国海证券分析表示,预计阿里巴巴FY2023Q2实现总营收2067亿元(YoY+3%,QoQ+1%),经调整EBITA同比提升5%至296亿元,其中中国商业业务预计营收1377亿元(YoY+5%,QoQ-3%),国际商业业务预计营收155亿元,云计算业务预计营收220亿元。整体来看,阿里核心电商环比改善,降本增效助推利润释放。

安信证券分析指,阿里 $09988.HK 在降本增效、核心电商业务逐步恢复以及新业务持续减亏驱动下调整后EBITA有望重拾增长。预计公司2QFY23收入同比+3.7%至2082亿元,季度内整体调整后EBITA同比+2.0%至286亿元,维持买入-A评级,美股/港股SOTP目标价至143美元/139港元。

港股积蓄反弹动能,互联网龙头迎左侧布局最好时间段

国信证券分析表示,互联网公司即将披露 Q3的业绩,整体来看,多数互联网公司在 7、8 月取得了较为良好的恢复,9 月受疫情反复影响,消费、广告等行业表现有所下滑。预期Q3、Q4 业绩预期呈现持续复苏走势,有望与降本增效形成共振。该行认为,基本面的复苏是股价的核心驱动力,外部环境是股价的“放大器”。从业绩恢复及估值修复角度,重点推荐腾讯、美团 $03690.HK ;从成长性角度,重点推荐拼多多。

天风证券最新研报指出,国内平台经济治理趋向回归常态化,不确定性较明显缓解。且多数平台企业降本控费策略清晰,2022Q3 利润表现或有望延续超预期表现,收入加速拐点渐行渐近,重点关注国内经济环境复苏进展。

该行认为,本轮中国互联网行业阶段性盈利预期下调有望基本结束,业绩周期的拐点有望确立。综合而言,互联网行业估值大概率处于历史底部区间,政策环境改善、盈利拐点有望确立下,中期风险收益比具备吸引力。建议关注:美团 $03690.HK 、快手 $01024.HK 、腾讯 $00700.HK 、京东 $09618.HK 、拼多多 $PDD 、网易、阿里巴巴、哔哩哔哩等。

上海证券表示,互联网龙头持续下杀,已经入超跌区间,迎来左侧布局最好时间段。持续看好未来互联网3.0时代的新机会,推荐社区短视频龙头快手-W,关注O2O龙头美团-W,关注发力无人车及人工智能的百度集团-SW,同时关注超跌的互联网龙头腾讯控股等。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。