编者导:今日恒指失守万六关口,阿里续刷股价新低;港股沽空比率高企,市场分析指,流动性趋紧影响港股表现,短期仍在磨底阶段,关注高股息、医药、计算机等方向。

作者:Judy

10月24日,港股再次陷落。截至收盘,恒指跌6.36%,失守16000点关口,恒生科指一度跌超10%,收跌9.65%,下破3000点。

大型科技股全线下挫,阿里巴巴 $09988.HK 跌超11%,股价续创上市新低,京东 $09618.HK 、百度 $09888.HK 跌超12%,美团 $03690.HK 跌近15%,腾讯 $00700.HK 跌11.43%险守200港元关,快手 $01024.HK 跌超12%。

市场做空类ETF受捧,XI二南方恒科-两倍空 $07552.HK 现涨19%,FI二南方恒指-两倍空 $07500.HK 现涨超12%。一倍做空恒指、恒科涨幅皆超过6%。

市场下跌时,又有哪些方向值得关注?港股未来何去何从?

港股为何跌跌不休?流动性成关键:外资趋弱,北水流入

具体来看,港股本轮持续下跌是美联储加息、弱经济周期、地缘冲突等多因素共同作用的流动性趋紧结果。

对于港股来说,(美元走弱,货币流动性宽松,企业盈利EPS上升)是利于港股的组合,而(美元走强+流动性紧缩+企业盈利EPS下行)是对港股最差的组合。

而今年来,美联储加息周期下,港美利差扩大导致资金有流出压力。资金流出导致香港金管局总结余下滑,Hibor利率也因此走高。而香港M3和港股市场走势有较高相关度,资金流出对股市走势造成一定下行压力。

从数据来看,7月以来,海外主动资金整体流出45亿美元。从幅度上看,本轮较3月中旬仍较为温和(3周内流出35亿美元),但本轮流出时间较长,自7月15日以来已持续14周(对比3月中旬及4月至6月11周内流出约36亿美元)。

而南下资金依然延续了自年初以来持续稳步流入的态势,进入10月更呈现加速抄底的状态。最近一周(10月17-21日)整体流入规模达257亿港元,创下自3月中旬以来最大周度流入规模,在一定程度上缓解了外资流出对港股造成的流动性波动。

沽空比例高企,传递什么信号?

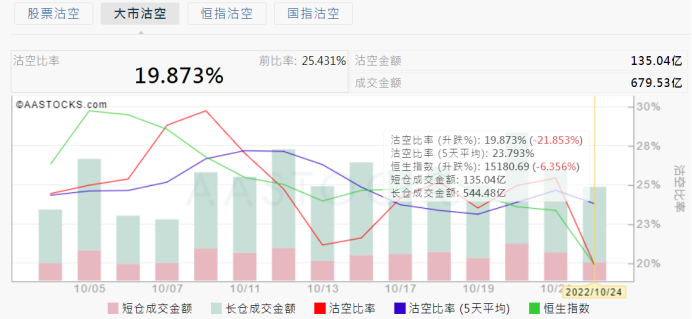

值得注意的是,港股卖空成交比近日也明显抬升。进入十月份,港股沽空率持续在历史高位徘徊,近一周以来,港股平均沽空率高达23.79%接近破纪录水平。

截至10月24日收盘,大市沽空比率升至19.87%,共28只标的沽空比率(5天平均)超50%,5只标的沽空比率(5天平均)超90%。腾讯沽空比率超9%超5日均值。

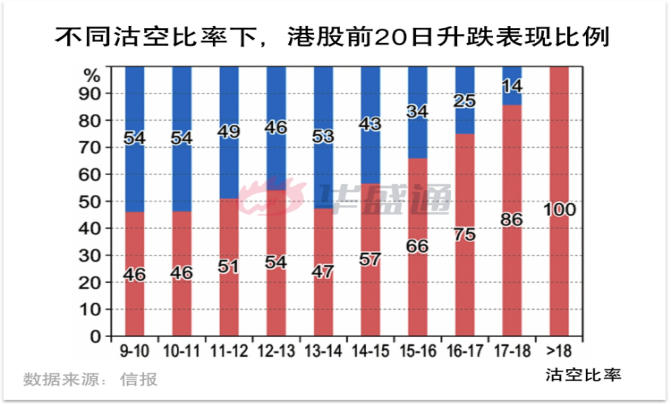

有分析指,沽空比率的阶段性高点,通常也是股市阶段性低点。据信报统计,过去22次沽空比率高于16%时(截至2019年),恒指其后20个交易日的上升比例达73.7%,平均涨幅为2.63%,可以简单理解为空仓累积至极限水平后,多头反扑刺激市场走高。而本轮港股沽空比例高企,空头集聚之下同样也在集聚市场反弹动力。

港股何时扭转颓势?机构:港股短期或震荡磨底,关注高股息、医药等

目前来看,机构普遍认为,港股现在正处于底部,但短期内或继续磨底,判断美股的底部对港股的反转具有借鉴意义。

国海证券分析指,港股估值的分母受美联储货币政策影响更大,若未来经济恢复未能超预期,则港股的反弹力度可能较弱,且美股走势变化的拐点尚且可能要考虑到12月,保守来看,港股在明年才能大反转,在2023年迎来更大级别行情的概率更大。

华泰证券分析指,目前恒指估值进入“击球区”,破净个股占比、AH 溢价等情绪指标发出底部信号,但仍受美元+美债利率上行风险双重制约,预期政策预期提振市场情绪,短线或有反弹、反转等待内外拐点。底部震荡阶段建议高股息低波动+低PEG哑铃型配置,并关注业绩预期改善的医药生物/传媒/食品饮料/计算机等。

中金研报认为,港股当前资金面情况反映的是市场面临的“三重压力”,即美联储紧缩影响流动性,国内增长影响盈利预期,以及地缘局势影响风险偏好。短期来看,当前外资主动型机构大幅低配港股情况缓解或需要在后两者上找到转机。

该行表示,港股估值已经处于历史低位,叠加国内宽松政策下南向资金的持续流入,若内外部环境有所改善,港股市场未来反弹力度有望更大。港股短期可能维持震荡格局,但或处于底部区域。

相关阅读:市场遭遇重挫,这样操作或能规避风险!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。