编辑:Ici

港股航空股回暖,多家航司宣布增加国际航班

近期港股航空股表现回暖,截至发稿,中国南方航空周内逆势涨超6%,中国东方航空周涨超4%,航空股表示多数强势。消息面上,随着冬春航季临近,东航、国航、南航、海航等多家航司发布了新航季航班计划,将新开、恢复或加密多条国际航线。

其中,冬春航季10月底正式开启后,东航计划每周国际客运航线将增至42条108班,包括往来杜拜,首尔及东京等;南航也计划于10月底前恢复往来曼谷、雅加达、马尼拉、东京及杜拜等部分国际航线,每周线内增加至86班航班。此外,中国国航、海南航空、春秋航空、吉祥航空等航司皆于10月新开及恢复内地多城市与亚欧美等多国之间的国际航线。

国家利好政策频出,航司国际业务恢复增长

今年以来,航空业迎来诸多利好政策,促进航空公司国际线业务的客运需求不断回暖。

5月31日,国务院发布《关于印发扎实稳住经济一揽子政策措施的通知》,其中提到,民航方面要有序增加国际客运航班数量。

6月、7月,民航局频繁表态,稳妥有序恢复国际定期客运航班的工作,满足人员往来需要,加快推进国际航空市场的恢复。

8月,国务院常务会议决定有序增加国内国际客运航班,制定便利外企人员往来措施。从防疫政策上来看,隔离政策的变化也是一个信号,跨境的人员往来交流呈现恢复趋势。

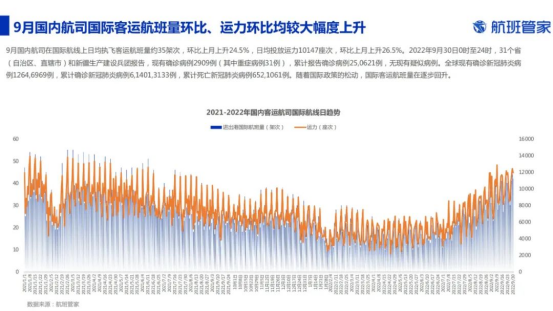

目前,尽管多家航司整体运营仍处于低谷,但国际业务开始出现恢复性增长。航班管家发布的《2022年9月民航运行监测与分析》显示,国内航司的国际客运航班量大幅上升。9月,国内航司在国际航线上日均执飞客运航班量约35架次,环比上月上升24.5%,日均投放运力10147座次,环比上月上升26.5%。整体数据已恢复至2021年1月、3月的水平。

航空业未来业绩有望反转,哪些航司将迎来价值重估?

10月底民航即将迎来冬春换季,国际线航班量有望进一步恢复,市场普遍看好航空业未来的业绩反转。东兴证券研报此前指出,航空业整体恢复盈利必须仰仗国际航线,该机构认为经过本轮疫情,行业不管是需求端还是政策端都真正见底,后续的趋势转向乐观,值得市场更多关注。天风证券认为,航空行业处于需求复苏前夜,航空股存在历史性的左侧布局机遇。

另外,值得注意的是,南方航空 $01055.HK 、中国国航 $00753.HK 和中国东航 $00670.HK 三大航司近三个月来,合计购置超330架飞机,签下逾2800亿元订单。“购机潮”背后或押注市场回暖。据三大航司公告披露,对存量机型置换更新、补充长期运力、在飞机引进谈判窗口期下争取更佳购置条件等,是近期购置飞机的重要原因。基于对于民航业未来发展的信心,公司需提前对机队运力进行规划和储备。

板块性的行业投资机会方面,国信证券看好疫情影响消退后民航供需反转的大方向,推荐中国国航 $00753.HK 、南方航空 $01055.HK 、中国东航 $00670.HK 、春秋航空、吉祥航空、华夏航空。随着新冠疫苗、治疗技术的不断推进,光大证券称航空公司价值重估是确定性事件,建议关注中国东航、南方航空、吉祥航空和华夏航空。

- 中国东方航空股份

中国三大国有骨干航空公司之一,公司主要业务范围为国内和经批准的国际、地区航空客、货、邮、行李运输业务及延伸服务。2022年9月,东方航空国际航线客运运力投入上升13.07%,10月30日冬春航季开启,东航计划将每周客运国际航线增至42条108班,航班量环比10月中旬(25条54班)翻倍,国际线“小步快跑”持续。中信证券认为,航空业供需错配或将催化票价的市场化弹性,运营优质航线的航司龙头有望享受提价带来的业绩弹性。

- 中国南方航空股份

中国运输飞机最多、安全记录最好、航线网络最发达、年客运量最大的航空公司;提供国内、地区和国际定期及不定期航空客、货、邮、行李运输服务。2022年9月,南方航空国际航线客运运力投入同比上升17.01%,旅客周转量同比上升8.38%。首创证券认为,拥有航线网络优势、区位优势以及经营稳健的航空公司具有较强的综合竞争力和抗风险能力,可获得长足发展。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。