编辑:Jack

大行观点

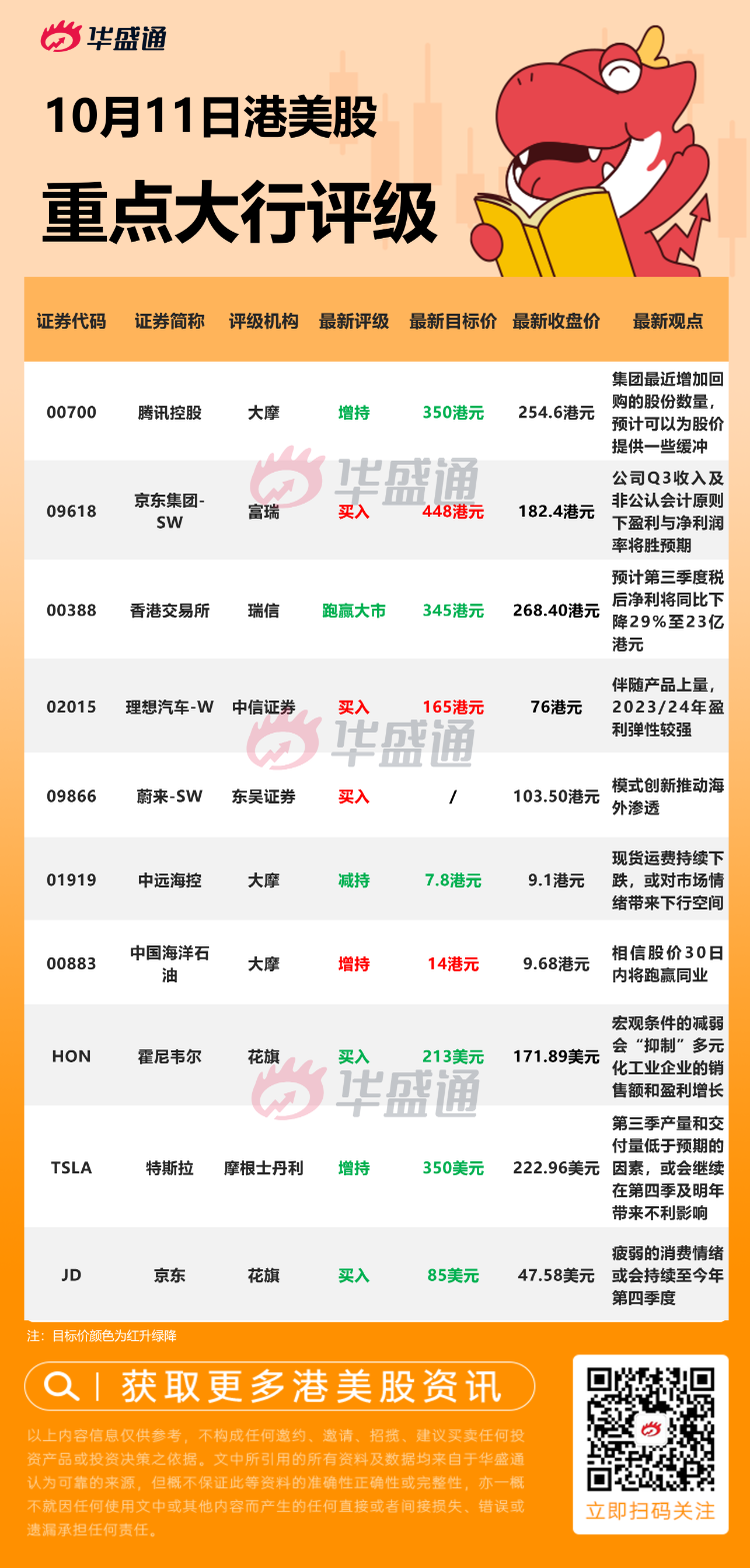

大摩:维持腾讯 $00700.HK 【增持】评级,目标价降至350港元

大摩发布研究报告称,维持腾讯 $00700.HK “增持”评级,目标价由400港元降至350港元,调整2022-24年收入预测0至2%,非国际财务报告准则经营盈利率预测下调1%至3%,当中考虑到近期盈利压力及疫情影响、将估值转为2023年,以及最新的汇率预测。另集团最近增加回购的股份数量,预计可以为股价提供一些缓冲。

富瑞:维持京东集团-SW【买入】评级,目标价448港元

富瑞发布研究报告称,维持京东集团-SW“买入”评级,目标价448港元。该行预计,Q3京东集团收入将达到2432亿元人民币(下同),同比增长11%;非通用会计准则净利润或达73亿元,非通用会计准则净利润率预测提升70个基点至约3%。另计及7月至9月数据,预测公司零售收入将同比增长8%至2145亿元,零售经营溢利率或提升60个基点至4.6%。

中信证券:维持理想汽车-W【买入】评级,目标价165港元

中信证券发布研究报告称,维持理想汽车-W“买入”评级,目标价165港元。该行对公司保持持续乐观态度,未来随着中国智能汽车渗透率的提高,凭借在EREV、BEV、自动驾驶、智能座舱领域中的领先优势,有望持续受益。该行判断,伴随美股和中概股风险偏好下降,投资人将更多关注其FCF和PE水平;另伴随产品上量,2023/24年盈利弹性较强。

花旗 $C :下调霍尼韦尔目标价至213美元,维持【买入】评级

花旗 $C 分析师Andrew Kaplowitz将霍尼韦尔(HON)的目标价从222美元下调至213美元,并维持对该股的买入评级。该分析师认为,随着高涨的积压库存正常化,并且考虑到潜在的终端市场条件放缓,在2023年特别是在下半年,霍尼韦尔很有可能增长放缓。

摩根士丹利:将特斯拉目标价由383美元下调至350美元,评级【增持】

摩根士丹利发表报告,相信导致特斯拉第三季产量和交付量低于预期的因素,或会继续在第四季及明年为其带来不利影响,将特斯拉目标价由383美元下调至350美元,评级维持增持。为反映第三季的交付量逊预期,大摩将集团今年交付预测由137万辆下调至131万辆;明年交付预测则由200万辆降至180万辆;并温和调低其毛利率预测。

大行研究

海通证券:回顾历史上港股见底背景,当前不必过度悲观

海通证券发布研究报告称,截至2022/10/6恒生指数PB(LF)为0.87倍,自02年有数据以来分位数为0.2%,恒生沪深港通AH股溢价指数为143.8点,自06年有数据以来分位数为88.9%,可见港股当前长期配置价值凸显。该行认为港股走势与A股和美股密切相关,回顾历史,港股见底往往需要美股和A股企稳回升。未来港股见底回升需等待A股和美股企稳,尽管美股难言见底,但当前港股已经在底部区域,并且A股也有望开启新一轮上涨,因此对港股不必过度悲观。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。