编辑:Desmond

冬天就要来了,而这个世界传递给欧洲的寒意似乎很大。最近他们家里发生了一件极有可能长远改变全球经济格局的事儿:

两个重要天然气管道分别遭到损坏。

俄罗斯还指着用天然气作为谈判“筹码”,管道这一被破坏,“筹码”的分量就势必要缩水了;经济上,欧洲极有可能面临一个漫长且残酷的冬天,不仅工业需要用天然气发电,人们也需要取暖。

对于20世纪下半叶积极发展核电的法国来说,至少一部分能源份额自主可控。但对依赖天然气的德国来说,默阿姨离任后,闪亮登场的舒尔茨就一直在跟德国的最大天然气来源国过不去,但德国却没有做好能源替代的准备,现在全国LNG船能进的港口都没几个。

据说瑞典也将开始调查此次事件,并且是在美国的严格监督下进行。

太有意思了。

不过我们今天其实并不是来调侃这些的。

作为关注港美股趋势的吃瓜群众,在这一波似乎难以避免的动荡中,更应该关注的是资本有可能通过怎样的布局,不仅保住存量,甚至实现增量。

一、人们如何扛住寒冬?

最直接的问题是,资金流向了哪里?

资金流向最能够直接反映资产泡沫可能积累的地方。

面对这个可能非常寒冷的冬天,欧洲各界似乎都在寻找对策。比如工业部门对于能源价格急剧上涨、利润率急剧下跌的预期,选择了扩大海外投资。与之相对应,2022年1~8月份中国全国吸收外资数据时同比增长了16.4%,高技术制造业增长43.1%、高技术服务增长31%。

当然对普通人来说,出国的代价相比资本高得多。

所以更多人还是会选择就地过冬。

比如我一个最近去过意大利出差的朋友就跟我说,自己的一个德国同事已经上山砍柴了,而这位同事的家翁更夸张,直接挖了个带太阳能板的地堡。

到社交媒体上一看,打算砍柴过冬的朋友还真不少。

据时代财经援引欧盟新闻网站Euractiv本月报道,很多欧洲家庭已开始用传统取暖设施壁炉,用木材取暖,德国和比利时等国家的木柴价格真的就增长了约2.5倍。

不过这是非常夸张的案例。

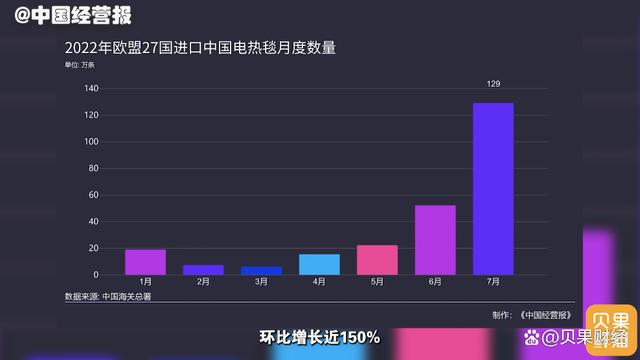

大部分人还是会选择比较和缓的方式过冬,比如买点中国制造的取暖小设备。

中国海关总署的数据显示,今年1月,欧盟27国进口中国电热毯月度数量为18.9万条,2~3月分别为7.3万、6.1万条,4~6月分别为15.4万、22.2万、52.1万条,7月更是迅速增至129万条,环比增长近150%。

贸易额方面,1~7月中国电热毯出口额规模为3340万美元,以97%的同比增速引领其他家电品类,一骑绝尘。

受消息影响,A股闻风而动。9月21~22日,电热毯龙头企业彩虹集团连续两日涨停,23日有所回调,还有很多上市公司因热泵、取暖器等产品受到市场关注。

但到今天那可能已是被玩剩下的行情,上车晚矣。

所以我们从这件事当中需要去看到的,是迹象背后更深层次的趋势。

二、背后的趋势是什么?

无论从环保的角度,还是从供暖效率的角度,又或者舒适的角度,或许集中供暖都会是比电热毯更好的选择。确实,不到万不得已的情况下,谁又想让自己的室内活动范围,被限制在电热毯上的那一两平方米呢?更何况,电费也很贵!

但很可惜的是,凛冬将至,人们没得选。

一方面确实是季节的冬天,由于能源供需失衡导致取暖这方面的消费被迫降级;另一方面是经济的“冬天”,也就是接下来可能席卷多个经济体的下行周期。

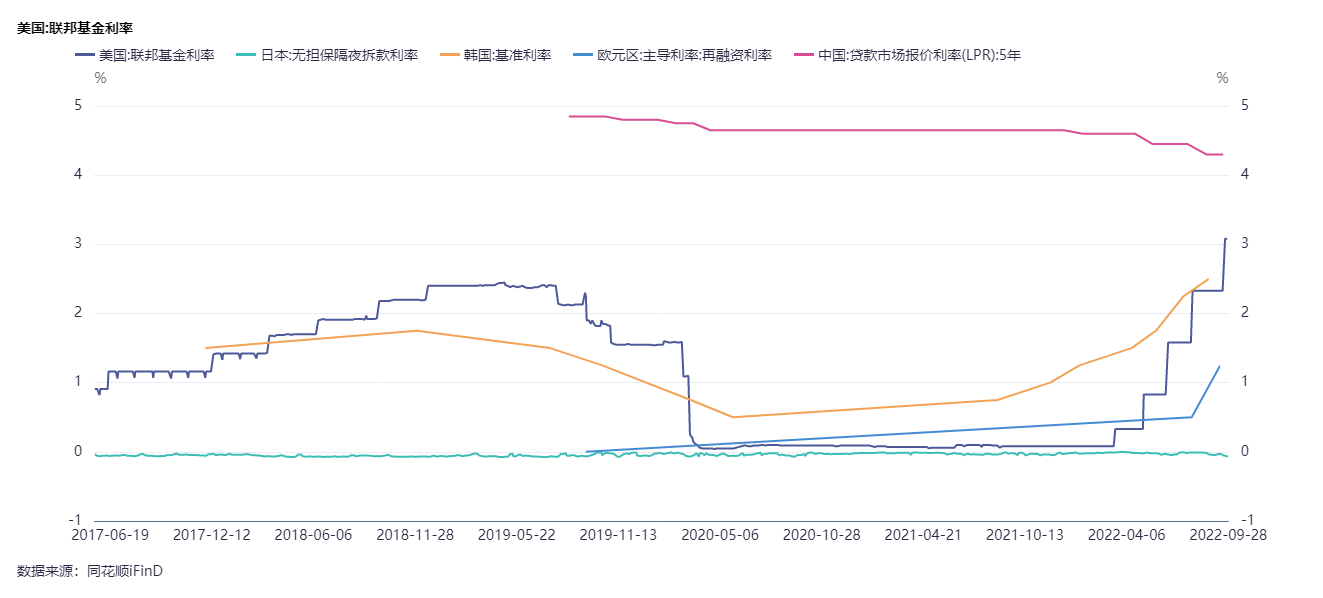

美联储加息的情况下,欧洲央行出于维持与美国市场利差、阻止资本外流等目的,都会适时跟上加息的脚步。

这就造成大多数经济体进入货币紧缩的周期。

而由于市场里货币减少,公司和个人借钱的难度和代价提高了,就干脆省钱不花钱,支付给员工的工资也可能因此变少。于是公司、个人也很容易进入“抠门—预期通缩—更加抠门”的信用收缩周期。

换句话说,大家都开始考虑怎么省钱,花钱的事情就再缓缓吧。最近媒体口中常说的“加息造成经济衰退预期”就跟这个事儿有关系。

但有些钱你是不得不花的。

比如吃饭,居住,水电费,这些都可以理解成为逆周期板块。

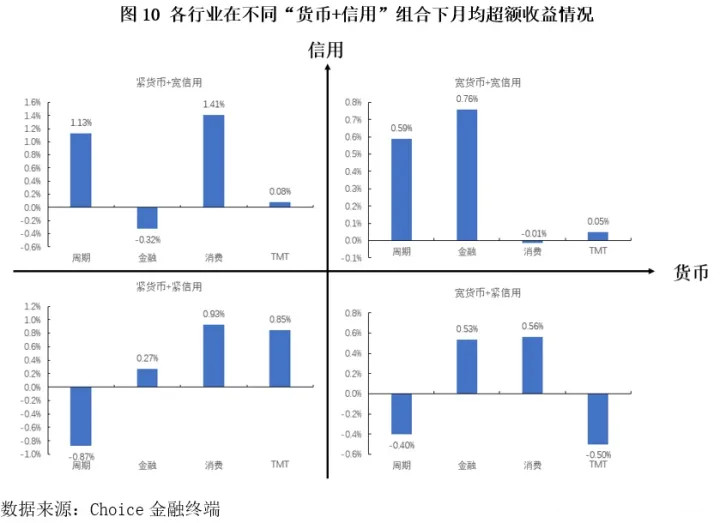

尤其是消费这种基本盘稳固的行业。根据Choice金融终端数据提取的前几个信用周期(2003~2020.6)统计显示,信用紧缩周期消费大多表现不错。

“货币+信用”“宽松+紧缩”4种组合,可对应到经济周期4阶段。

也就是说,排除一些严格意义上的非周期系统性风险,比如地缘冲突、疫情等黑天鹅,在下行周期布局消费,是能够对冲掉许多风险的。

在这其中,由于人们花钱意愿下降,往往更愿意寻找消费品的“平替”,所以消费降级概念在包含系统性风险对消费信心冲击的情况下,比消费本身更加稳定。

三、有哪些消费降级概念股?

结合目前我们市场面临的风险,但主要是围绕逆周期逻辑,我们整理了下面这些消费降级概念,近期可以跟踪它们的走势。

当然除了周期轮动之外,还要注意加息带来的资金面问题,尽管不在本篇讨论范围内。

股票代码 |

股票简称 |

标的解析 |

EQNR |

挪威国家石油(Equinor ASA) |

随着北溪管道受损,挪威已取代俄罗斯成为欧洲最大天然气来源国 |

KO |

可口可乐 |

价格上涨没有影响2022Q2业绩。经典的衰退模式是:消费者一开始会停滞购买高价商品、非必需商品,最后才是在低价产品上省钱 |

DG |

美国达乐公司 |

越来越多的美国消费者在物价上涨的压力下转向廉价的折扣店 |

WMT |

沃尔玛 |

受通胀带来的必需消费品价格上涨提振,沃尔玛二季度业绩好于预期 |

ROST |

罗斯百货 |

高盛认为,罗斯百货有机会扩大市场份额,因为在经历最初的需求冲击之后,该公司越来越多地受益于来自其核心低收入消费群体的降价交易 |

BURL |

伯灵顿百货 |

高盛认为,伯灵顿百货的转型具有“战略价值”,有迹象表明该公司在消费者中的品牌形象正在改善 |

DLTR |

美元树公司 |

越来越多的美国消费者在物价上涨的压力下转向廉价的折扣店 |

LITB |

兰亭集势 |

将中国渠道购买的中国商品销售到海外的电商平台,正在拓展高端市场 |

AMZN |

亚马逊 |

虽然会员业务和高溢价商品销售收到影响,但平台属性仍然能保证低价部分的商品流水 |

DASH |

DoorDash, Inc. Class A |

低成本优势。新冠疫情期间曾受益于美国“消费降级”和疫情封锁而爆发式增长,业绩频频创新高 |

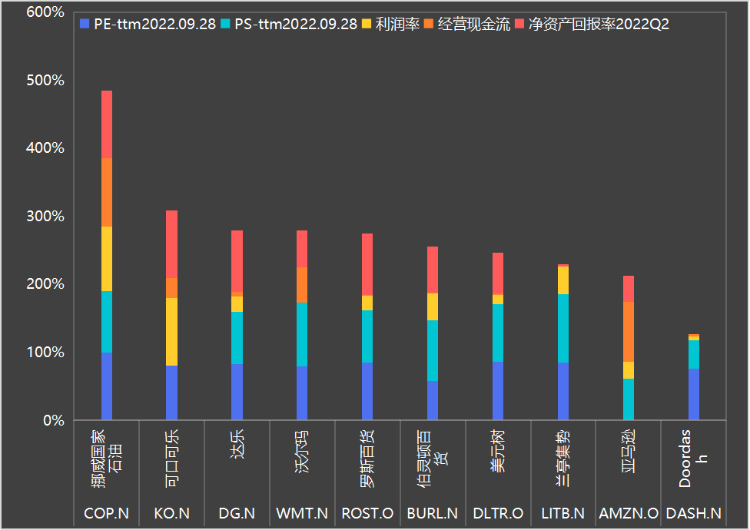

根据资产回报率、利润率和现金流水平,并结合目前的估值整理了它们的排序:

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观er,现实中充实的司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。