9月28日,腾讯发布公告,宣布于当天回购127万股,回购价格为273.6-279.8港元,共耗资约3.5亿港元。

数据显示,自8月19日至今,腾讯已连续28个交易日进行回购,累计回购3237万股,耗资约98.49亿港元,位列港股回购榜第一名。其年内累计回购次数已达65次,回购金额约198.6亿港元,同时创下今年港股回购金额之最和腾讯历史上回购金额之最。

从股价上来看,自2022年2月起,腾讯控股的股价就持续呈现出震荡下行的走势,其股价一路走低,截至9月28日收盘已跌至277港元,较高点市值缩水60%,失去了2019年以来的全部涨幅。

腾讯的大手笔回购固然是为了稳定市场信心,但腾讯公司本身的情况如何?是低估超卖?还是价值正在丢失?

业务跑赢行业,但面临“停滞”

从游戏业务来看,2022年上半年腾讯游戏业务按年收入下行0.7%,二季度同比下行1.2%,降幅在全球范围内算比较健康的环境。尽管《PUBG Mobile》、《英雄联盟》、《王者荣耀》的收入均有所下滑,但在《VALORANT》等海外爆款游戏以及国内部分手游带来的增量下,游戏业务的基本盘并未受到太大的损失。

但在新作方面,国内的游戏版权成了多家游戏公司的噩梦。游戏版号自2021年7月以来暂停放开,原因是针对游戏“未成年防沉迷”的监管与调整,而截至2022年二季度,游戏版号才正式回复,且主要侧重于小公司、轻量级手游。截至今年9月,腾讯的首个获批游戏《健康保卫战》才正式落地,这种情况下,腾讯年内的游戏收入按年实现增长近乎无望。

在互联网广告领域,由于国内年内广告政策的调整,对整个互联网广告行业都造成了较大的冲击,政策限制下,诸如文娱、校外培训、流量艺人等原本广告领域的大金主纷纷收手,而经济下行也使得流量主在投放广告时更为谨慎,造成的结果就是广告需求减少明显。就腾讯而言,上半年网络广告业务收入按年下行18%,且在政策风向未转变的背景下,下半年难言改善空间。

在金融科技&企业服务领域,2022年上半年公司分业务收入增长按年增长5%,较去年同期大幅放缓。尽管受到疫情影响,公司2022在金融科技领域的依旧维持了正向增长。公司更大力度地专注于自研产品之上,特别是数据库、大数据、人工智能等,来自自研产品的收入按年有所增长。

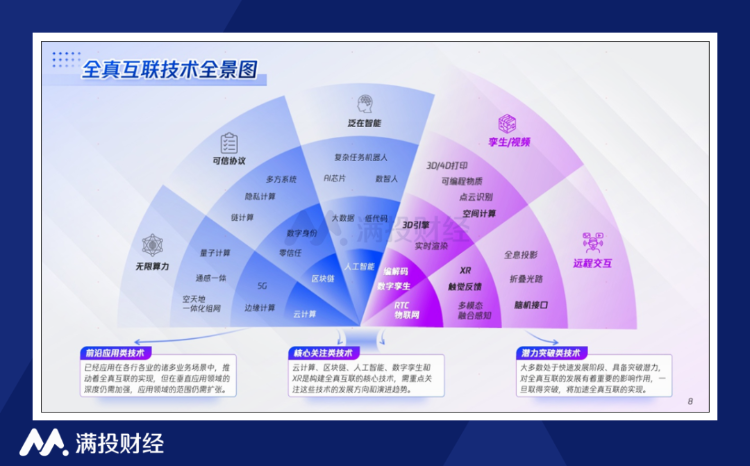

全真互联,腾讯的未来20年?

9月26日,腾讯联合埃森哲发布《全真互联白皮书》。“全真互联网”是腾讯关于元宇宙概念的一种解读,两者概念上有所相似,但并不完全相同。在《白皮书》中,全真互联是通过多种终端和形式,实现对真实世界全面感知、连接、交互的一系列技术集合与数实融合创新模式,能够实现沉浸体验、实时孪生的基础上,通过双向交互,对真实世界实现可操作、可执行。

根据腾讯的设想,全真互联的落地需要五大技术体系不断演进。其中,孪生/视频、远程交互是核心,泛在智能、可信协议、无限算力则是支撑。预计到2040年,量子计算、全息投影、折叠光路、脑机接口等前沿技术有望迎来进一步突破,支撑全真互联全面应用。

在媒体采访中,腾讯云与智慧产业事业群CEO汤道生表示,腾讯更多的是从“数实融合”的角度来看待元宇宙的概念,而并非纯虚拟的。腾讯在云计算、区块链、数字孪生、量子计算、全息投影等很多领域,其出发点都侧重于为实际应用服务,助力实体经济数字化转型。

根据腾讯的业务布局来看,承接全真互联网的布局大概率将由腾讯云,即云与智慧产业事业群来承接推进。根据采访,公司CSIG(云与智慧产业事业群)是重要的全真互联网实践的事业群主体,IEG(互动娱乐事业群)游戏的渲染引擎会应用到数字孪生工厂等,PCG(平台与内容事业群)在内容方面也有实践。

回购、减持与被减持

根据港股披露易显示,自去年8月以来腾讯便开始频繁的进行股份回购,且回购力度也随着时间推移逐渐扩大,从最开始的20万股左右的回购到现在数百万股的单日回购,回购的频次也越来越高,在27日之前,腾讯已经连续25个交易日进行回购,这也使得腾讯累计创下年内港股回购金额之最。

但另一方面,腾讯本身也面临着大股东减持、以及减持其他持有股份的情况。南非传媒巨头 Naspers 开始减持旗下负责投资国际互联网公司的 Prosus 部分股份,而 Prosus 为腾讯第一大股东,持有腾讯近30%股权,Naspers对Prosus的减持将变相减持持有的腾讯股权。截至9月8日,Prosus已宣布根据6月公告的减持计划出售111.5万股腾讯股份,持股比例降至 27.99%。

另一方面,腾讯在去年清仓式减持京东之后,近期也一直存在其他互联网企业的传闻,尽管公司回应称公司不存在任何规划、时间表或目标金额,但从目前来看,公司持有拼多多15.6%、贝壳11.5%、滴滴6.4%、快手21.49%的股权,不排除公司通过减持上述公司股份,作为回购公司股份资金的可能性。

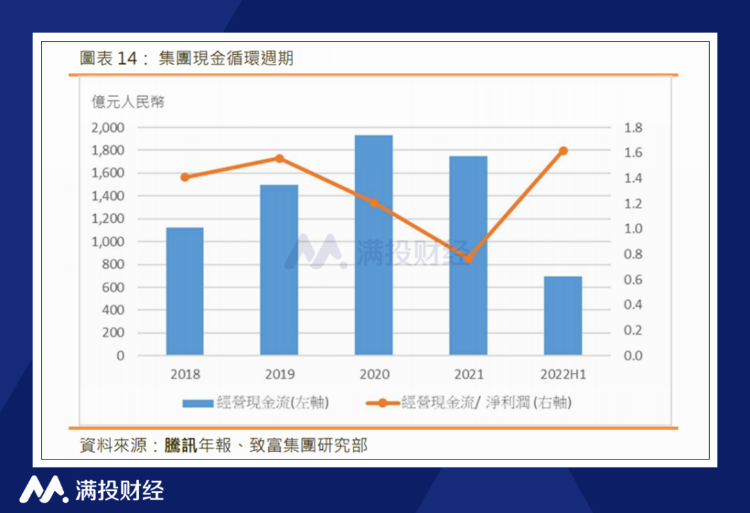

不过从公司当前的现金情况来看,这种可能性并不算大。截至2022年6月30日止,公司现金以及现金等价物达到1846亿元,经营性现金流净额达到659.23亿元,同时经营现金流对比净利润的比重达到1.6,证明公司正在通过业务持续产生现金。

据Wind数据统计,截至9月26日,年内已有196家港股上市公司实施回购股份,同比增长32%;回购总金额为608亿港元,同比大增135%,而较去年全年增加也已近60%。港股的回购潮源于港股持续的下行带来的估值洼地,而从历史数据来看,恒生指数价格与公司回购数量呈现负相关走势,随着上市公司大规模回购,港股市场触底的概率在持续提升,在未来的数个月内,港股迎来上涨行情的机会扩大。

尽管从目前来看,腾讯以及其他公司的回购是否起到了稳定市场的作用尚存疑问,但从估值角度来看,腾讯目前的估值已经接轨四年前,泡沫已经被挤掉了很多,而良好的现金流确定性和大量的回购将有望提升腾讯的每股可分配金额,带来更高的股息和分红,从长期角度来看,公司依旧具有身为国内互联网龙头的投资价值。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。