本文来自格隆汇专栏:陶川,作者:李思琪、陶川

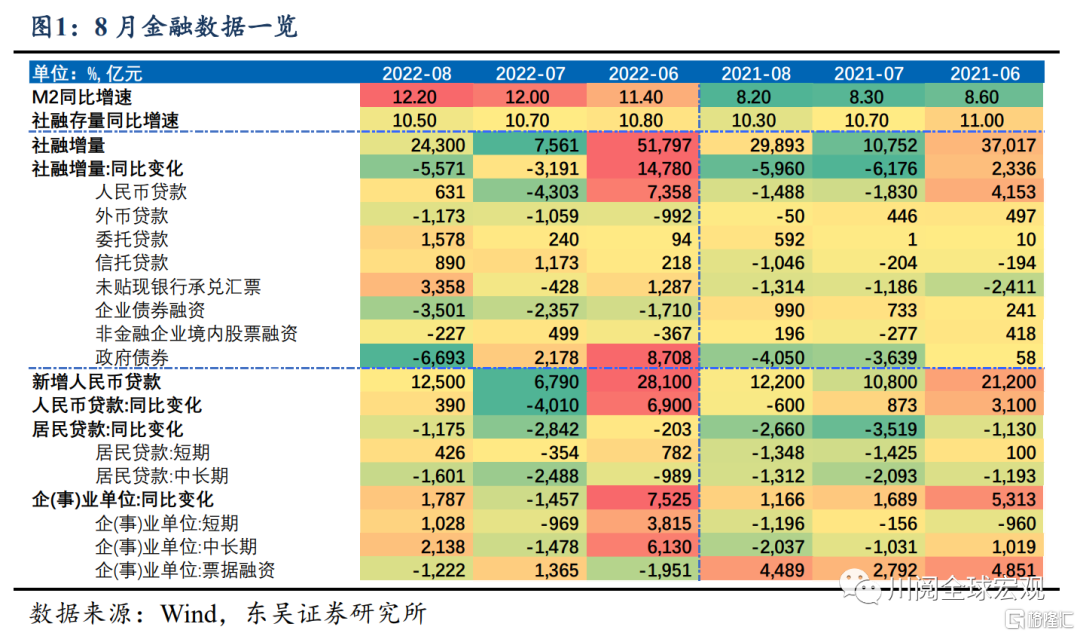

8月人民币贷款规模与结构出现改善,非标融资带动社融出现超预期增长。在8月实施非对称降息以及信贷形势分析座谈会与国常会颁布的19项接续政策出台后,宽信用政策力度进一步加强。根据专项债和政策性开发性金融工具、中长期贷款需求以及房地产销售这三条线索,我们预计今年上蹿下跳的金融数据轨迹或将结束,四季度社融有望企稳。

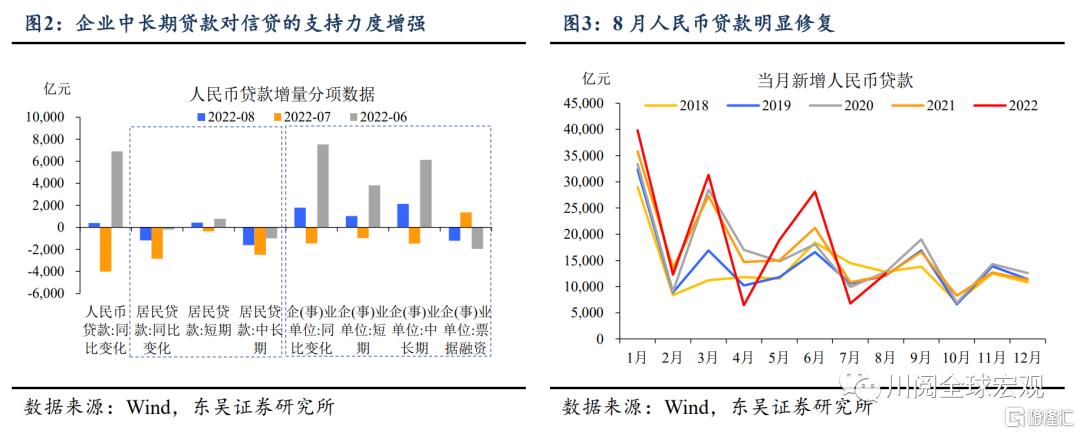

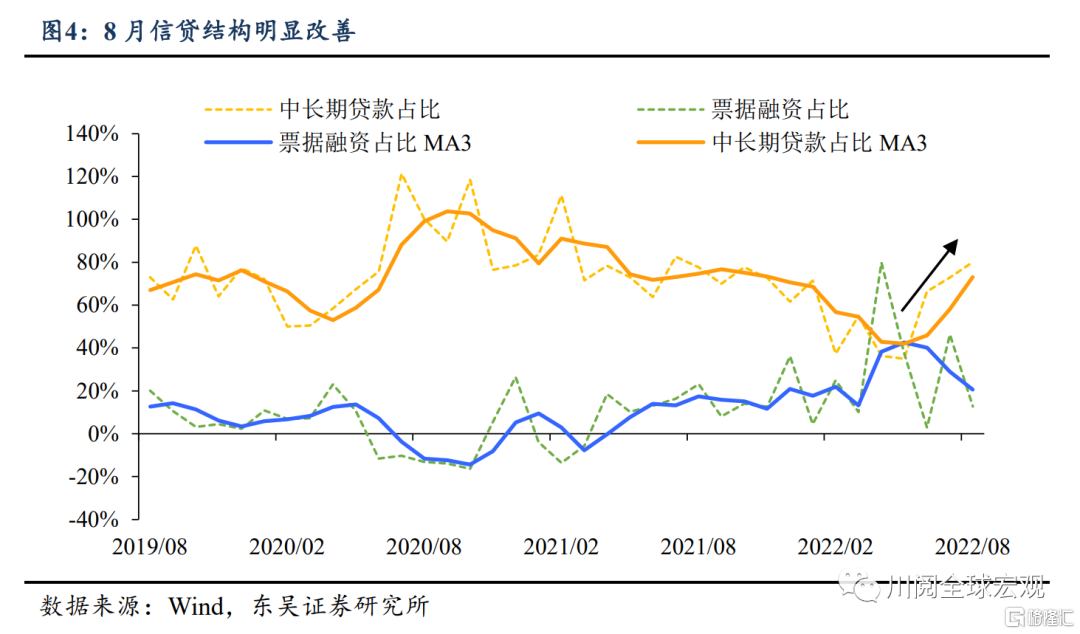

8月信贷结构出现超预期改善,票据融资呈同比少增态势。8月新增人民币贷款虽不及预期,但已回到正常阈值区间,同比多增390亿元。按部门来看,居民中长期贷款依然呈同比少增,而企事业中长期贷款则出现超预期增长,为推动新增人民币贷款规模增长的主因。

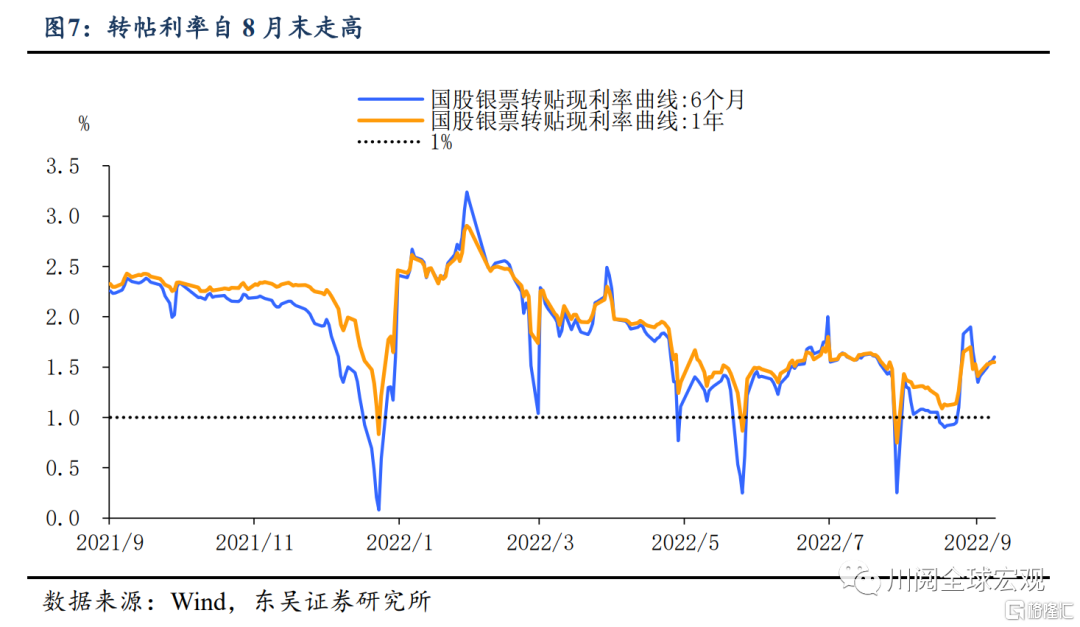

在5年期LPR的下调以及信贷形势分析座谈会结束后,国股银票转贴现利率出现大幅回升,本月企业票据融资同比少增1222亿元,而企业中长期贷款规模及占比均出现良好增长,占比已回升到80%,信贷结构出现明显改善。

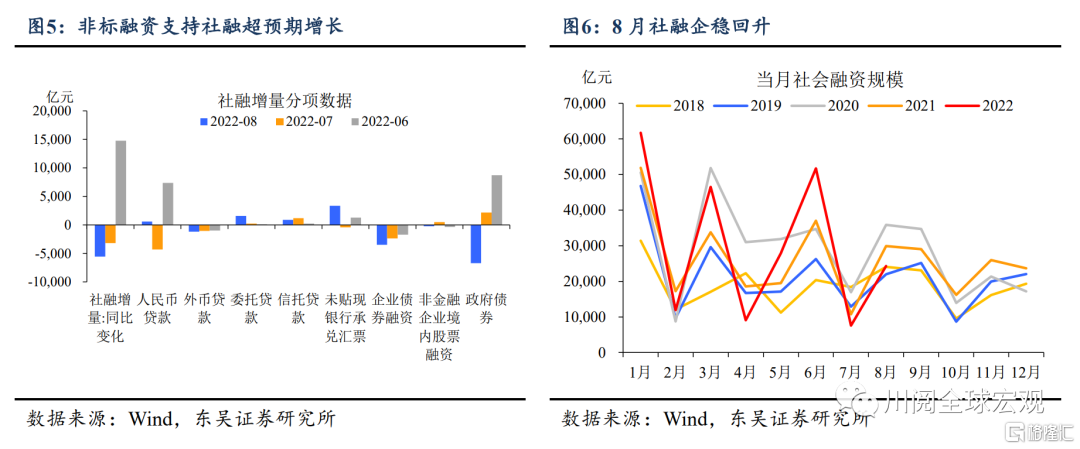

非标融资支持社融超预期回升。由于专项债的靠前发力,本月政府债券出现大规模同比少增,成为本月社融的最大拖累因素。但在政策性开发性金融工具补位和商业银行收票据力度减弱的情况下,本月委托贷款和未贴现银行承兑汇票支撑社融超预期回升。8月国开基础设施投资基金已签约合同金额达2100亿元,而农发基础设施基金也已完成900亿资金投放。这一因素或是拉动委托贷款同比多增1578亿元的主因。

8月宽信用力度进一步加强,结合专项债和政策性开发性金融工具的使用、中长期贷款需求和商品房销售这三条线索,我们认为四季度融资需求有望进一步企稳。降“价”+增“量”,外加允许地方“一城一策”稳地产的政策组合有望对宽信用形成更有力支撑。通过以下三方面情况,我们预计四季度融资需求有望进一步企稳,金融数据一上一下的变动轨迹或将终结。

首先,专项债和政策性开发性金融工具的使用将对基建投资形成支撑,同时撬动更多配套融资落地。8月非对称降息政策落地后,19项稳经济一揽子政策又增加了3000亿元政策性开发性金融工具额度以及5000亿元的专项债结存资金。根据资本金比例要求,预计两项政策将能拉动1.9万亿元的基建投资。若考虑到项目周期较长和配套融资需求,预计后续还能撬动更多资金落地。

其次,9月转贴利率水平继续回升,中长期贷款需求有望继续回升。在信贷形势分析座谈会结束后,国股银票转贴现利率出现大幅回升,即便跨月时点已过,本周(9/5-9/9)的1年期转贴利率均值仍在1.5%以上,且呈现出上升态势。我们认为有两种促成这一现象的可能性存在,一是中长期贷款需求明显提升,二是政策对票贷比提出了一定要求促使银行加大了对中长期贷款的支持力度。无论是哪类因素,预计中长期贷款规模的企稳和信贷结构的改善都将是大概率事件。

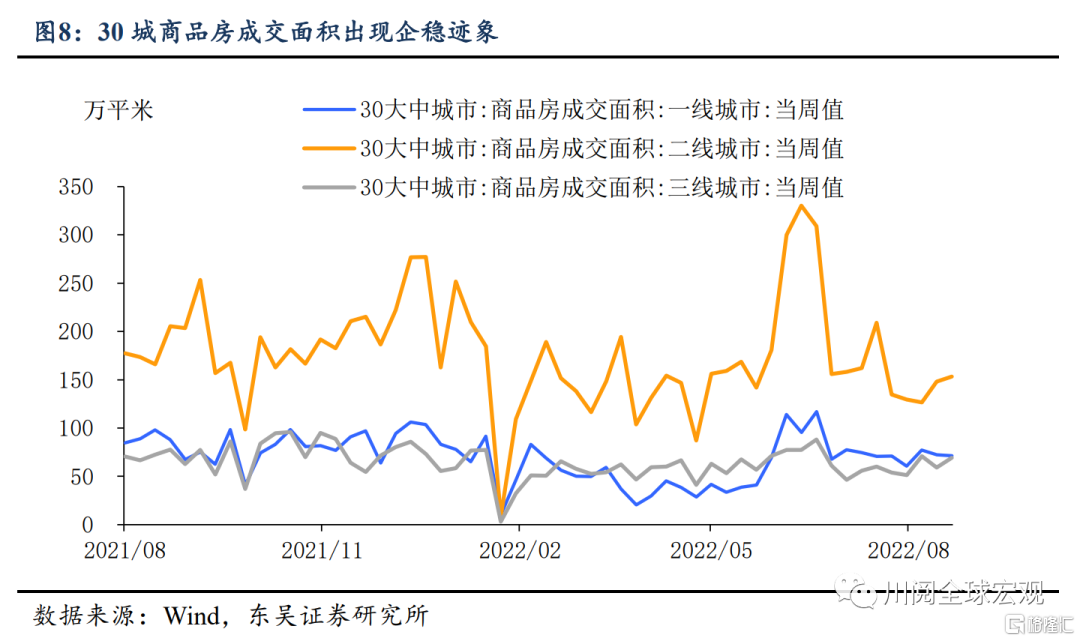

再次,非对称降息力度较大,8月商品房销售出现企稳迹象。今年以来5年期LPR已累计下调35bp,宽松力度已超2020年疫情时期。在8月5年期LPR再次下调15bp后,30城商品房成交面积出现企稳回升态势。根据19项一揽子政策中所提出的“持续释放贷款市场报价利率改革”和“允许地方‘一城一策’运用信贷等政策支持刚性和改善性住房需求”,我们预计未来5年期LPR还有下调可能,若能叠加限贷政策的调整,或将能刺激居民中长期贷款的企稳回升。

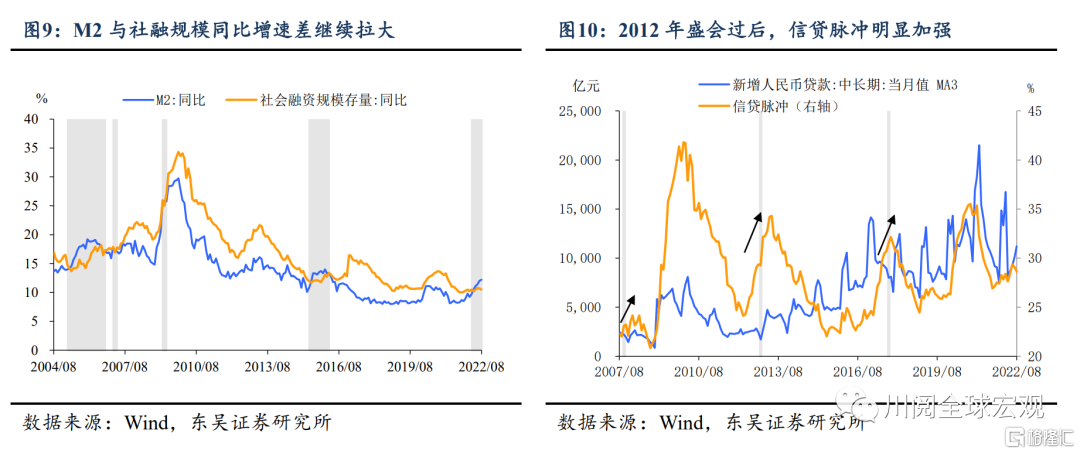

本月社融规模存量同比增速与M2同比增速差再次走阔,信贷脉冲再次下滑。考虑到今年的特殊性,我们预计今年或能走出2012年盛会后的社融走势,四季度信贷脉冲有望回升。8月社融与M2增速差进一步扩大到1.7%,居民与企业部门的人民币存款规模同比多增8891亿元,而储蓄需求的强劲也暗示了当前预期不稳的现象。考虑到今年的特殊性,我们预计四季度有望走出2012年盛会结束后的社融走势。

2012年大会过后,政策不确定性减弱,信贷脉冲明显加强,总体融资需求大幅上升。2012年5月我国经济增长出现明显回落,信贷脉冲指标触底。2012年5月至7月,央行降准叠加两次降息后,随后又在7月至8月两度上调逆回购利率,政策不确定性较强。然而大会结束后,信贷脉冲和中长期贷款明显走强。结合我们此前的报告,当前部委到位远好于2012年大会同期,后续经济政策落地的效率有进一步提高可能,预计四季度社融企稳的可能性较大。

风险提示:宏观政策超预期,疫情干扰超预期