作者:Judy

9月5日,央行公告称,决定自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

不足半年的时间里,央行第二次下调了外汇存款准备金率。据估算,本次央行将释放约191亿美元的外汇流动性,用以稳定人民币汇率预期,避免人民币汇率顺周期贬值。

值得注意的是,4月以来人民币汇率已贬值约8.2%,而近期人民币汇率更是进入了第二轮急贬时刻。人民币贬值影响几何?投资上又该注意些什么?我们整理了一份投资干货集锦,中国海洋石油、中海油田服务、紫金矿业、海尔智家、中国建筑国际等股或有望受惠于此,文末速览。

昨日重现,人民币汇率为何再度走贬?

光大银行研究员分析指,本轮人民币“急贬”主要原因为以下几个:

第一,美元指数快速升值,带动全球主要经济体货币贬值。近期美联储不断释放鹰派信号,市场对美联储激进加息预期升温,加之欧洲能源危机升级,市场对欧洲经济前景预期更趋悲观,推动美元短期强劲反弹,升近110高位。

第二,中美货币政策分化,利差持续收窄引发资本流出。美国当前面临的主要问题是抗通胀,而我国现在面临的主要问题是稳增长,中美货币政策的走势持续分化;中美10年期国债利差从年初的113 BP快速降至9月1日的-65 BP,中美利差倒挂,境外机构持续减持国内债券。

人民币贬值对股市有何影响?

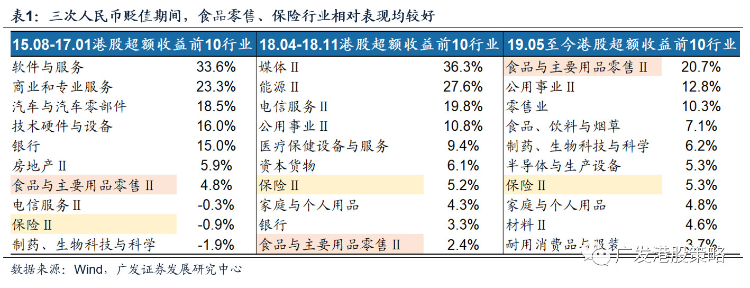

从历次人民币贬值期间港股行业表现来看,食品与主要用品零售、保险、医药生物、公用事业、电信服务等弱周期板块表现较好。此外,人民币贬值在引起海外资金外流的情况下,也会一定程度上吸引内地资金通过港股通等方式流入港股,以对冲风险。

具体来看,以下几个板块受益于人民币贬值更为明显。

- 1、石油、化工行业

对于石油化工行业来说,虽然本币贬值使得原材料价格上升,但板块本身往产业链下游提价转嫁成本能力较强。同时,价格上涨会提高库存成本的价值,因此获益。

- 2、纺织服装、家电行业

纺织、家电行业产品对外出口比例占比较高,对于企业已经签订的在手订单来说,往往以外币计价。若外币升值,在订单完成后,订单收入由外币转换为人民币时,能够促进实现收入的增长,因此出口占比较高的企业在人民币汇率波动的情况下业绩弹性较大。

- 3、煤炭、有色板块

煤炭、有色等板块会对进口大宗商品产生一定替代作用,在进口商品价格提升下具有比较优势。

此外,银行、非银等直接持有较多外汇敞口的行业会直接受益于资产价值变化。当然,大家也可以通过交易相关期货进行投资,如:美元/人民币主连 $CUSmain.HK 、小型美元兑人民币主连 $MCSmain.HK 、人民币/美元主连 $UCNmain.HK 。

人民币未来如何表现?

招商证券表示,美元大概率继续强势直至联储加息结束、欧洲能源风险解除,预计拐点在今年底到明年初。

粤开证券称,根据历史规律,美元指数110对应的人民币汇率下沿是7.37,因此汇率“破7”也只是向均衡汇率的回归,不必过度担忧。但人民币汇率不具备长期贬值的基础,随着未来美元指数冲高回落、国内经济企稳恢复、政策工具的适当干预,未来或趋向双向波动。

华泰证券分析指,下调外汇存款准备金率可以短期增加外汇供给,但人民币汇率走势主因美元持续“冲顶”。

短期来看,美元流动性可能进一步收紧,如果美元指数升值到113-115的位置,本轮人民币兑美元汇率的低点将在7.1-7.2元/美元之间。但人民币兑一篮子货币的汇率微升,人民币汇率并没有出现全面的贬值。中长期看,人民币的竞争力最终取决于经济基本面的相对走势、包括供应链的成本和效率优势是否能够长期保持,美元本轮“筑顶”后,对人民币汇率不悲观。

投资干货集锦

整体来看,在人民币汇率走贬期间,可以从两个方面挖掘投资机会:

- 一是按照资产类型来看,选择资产和收入按照港元或者美元计算的资产。例如香港地产股等;

- 二是按照负债类型来看,比如油田服等出口企业,订单和收入在海外,但负债和支出(设备采购等)都是在内地,也一定程度受益。

中国海洋石油:中海油 $00883.HK 去年海外收入占比位居“三桶油”首位超30%;公司表示,油气销售收入以美元价格折算人民币,公司的油气销售收入可能会因人民币对美元贬值而增加。

中海油田服务:公司今年首8个月海外新订单达到逾20亿美元,约为去年全年的3倍,且中东同时出现巨大的钻井平台订单,支撑强劲且持久的复苏。

紫金矿业:公司近一半以上为海外资产,人民币走贬情况下,公司海外资产被动升值,且紫金矿业产品金与铜也可以很好的对冲风险。

中国建筑国际:中资基建股中期业绩符合预期,经营现金流水平有所改善;且中国建筑国际22年上半年以港币、美远计价的基建投资收入较前值有所增长;财报中指,公司正在考虑逐步增加人民币融资比例以对冲内地业务收益的汇率风险。

海尔智家:公司22年上半年海外业务实现收入614.81亿元,同比增加8.0%;坚持高端创牌战略,海外市场份额不断提升;招银国际称对公司 $06690.HK 2季度海外销售加速表示惊喜,料稳定表现或持续到下半年,目标价升至34.74港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。