编辑:Jack

大行观点

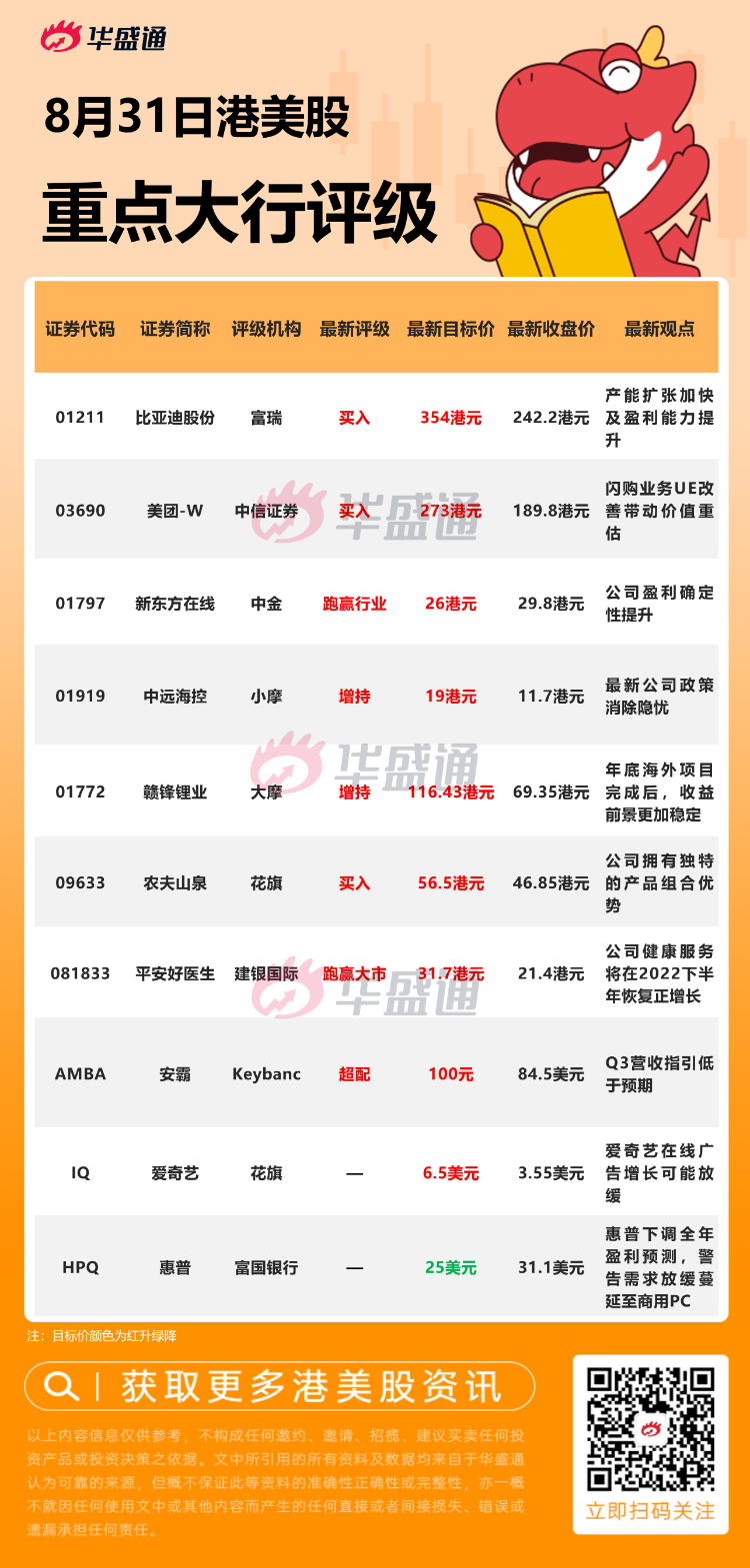

富瑞:维持比亚迪股份【买入】评级,目标价升至354港元

富瑞发布研究报告称,维持比亚迪股份“买入”评级,将2022年新能源汽车销量预测由165万辆上调至180万辆,因产能扩张加快及盈利能力提升,将全年盈利预测由71亿元升至106亿元,目标价由329港元上调至354港元。

中信证券:维持美团 $03690.HK 【买入】评级,目标价273港元

中信证券发布研究报告称,维持美团“买入”评级,基于财务口径调整,结合核心本地商业的经营利润持续超预期、闪购业务UE改善带动价值重估,上调2022-24年净利预测至-16.95/266.3/491.2亿元(原-134.4/60.5/272.4亿元);对应2022-24年经调整净利预测88.9/352.7/584.6亿元(原-66/116.9/336.7亿元),基于2023年核心本地商业扣税后经营利润357亿、15%所得税率的预测,目标价273港元。

中金:公司盈利确定性提升,升新东方在线评级至【跑赢行业】

中金发表报告表示,新东方在线近日公布了2022财年业绩,收入8.99亿人民币,其中持续经营业务贡献收入6.01亿人民币,同口径按年下降3.7%;该行认为公司已经完成转型调整,未来将围绕直播电商、大学业务、机构业务持续经营,并将直播电商业务作为主要增长动力。该行指,新东方在线留存业务过往具有盈利能力,直播电商业务由于具有不采买流量、主播成本低于传统多频道(MCN)机构、自营产品具更高盈利能力的特征,该行认为公司盈利确定性提升,上调评级至“跑赢行业”,上调目标价至26港元,

小摩:予中远海控【增持】评级 目标价19港元

小摩发布研究报告称,予中远海控“增持”评级,目标价19港元。公司首次宣派中期息为主要惊喜,尤其是派息比率高达50%,同时宣布2022-24年派息政策,派息比率达30%-50%。2021年派息比率15%曾被认为是差过预期,导致年初至今股价跑输,最新公司政策消除隐忧。该行认为,中远海控积极管理其资产负债表,并建立承诺以现金盈余提供回报,而其高于同行的合约敞口和更保守的船队策略仍然是关键的利好因素,预计综合以上因素将带来积极的股价反应。

花旗:将爱奇艺目标价从6.7美元下调至6.5美元

最新财报显示,爱奇艺第二季度营收66.6亿元,其中会员服务营收43亿元,同比增长7%;二季度NON-GAAP净利7830万元,上年同期为净亏11亿元,环比增长5%,连续两个季度实现运营盈利。花旗 $C 分析师在一份研究报告中写道,在线流媒体服务爱奇艺的用户增长可能会继续稳步增长,尽管广告收入似乎将放缓。

大行研究

东莞证券:中国免税市场崛起势不可挡

疫情冲击下中国免税市场重要性逐渐凸显, 由于中国人是亚太地区免税市场的主要消费者,我国政府对免税的态度或与其他国家不同,后续离岛免税政策有望继续加码。离岛免税马太效应显著, 参照韩国免税的发展经验, 我们认为离岛免税一超多强格局已基本成型, 各国企免税运营商将探索差异化竞争以弱化免税商间直接的价格竞争。

投资策略:维持行业推荐评级。

综合来看, 全球旅游复苏趋势确定, 防疫放松出入境游复苏势不可挡。 疫情受控后边境放开对离岛免税利大于弊, 中国免税市场重要性将持续提升, 政府有望进一步加码离岛免税政策。 长期来看, 自贸港建设与政策加码将逐渐提升海南旅游客流和离岛免税购物人数, 免税运营商规模扩大有望吸引顶奢入驻打造高端旅游消费综合体, 离岛免税市场潜力巨大。 维持对行业的“ 推荐” 评级,推荐免税龙头中国中免, 建议关注得到海旅免税资产注入的海汽集团、 具有免税资质的王府井等。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。