作者:Yura

8月30日,比亚迪股份 $01211.HK 绩后高开,随后走弱。截至收盘,现跌0.45%,报263港元每股,成交额21.12亿港元。昨日盘后,比亚迪披露半年度报告,公司2022年半年度实现营业收入为1506.07亿元,同比增长65.71%;归母净利润35.95亿元,逼近此前业绩预告上限,同比增长206.35%。

值得注意的是,2021年年报显示,比亚迪去年实现净利润30.45亿元。这意味着,比亚迪2022年上半年挣的钱,已超2021年全年。

相关阅读:比亚迪上半年净利润35.95亿,同比增长206.35%

增收又增利!比亚迪上半年净利润同比增超两倍

业绩快速增长的背后是比亚迪新能源车热销的直接体现,公司此前披露的月报也显示上半年景气度。以7月产销快报为例,公司7月新能源汽车的销量达16.25万辆,创下今年单月的销量高。

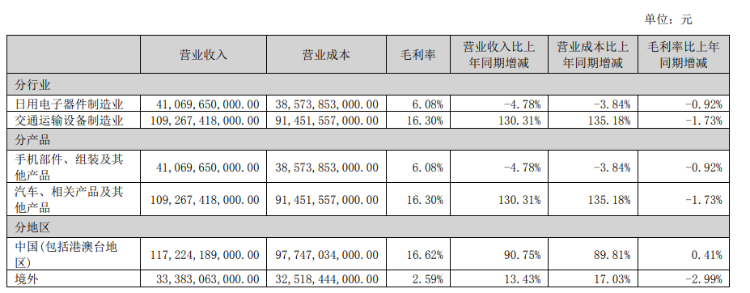

今年半年报中比亚迪对业务板块进行了调整,原二次充电电池及光伏业务被并入到汽车及电池业务中。从财报来看,2022年上半年,比亚迪1506.97亿元营收,超七成来自汽车业务。比亚迪介绍,公司的汽车、汽车相关产品及其他产品业务,收入约1092.67亿元,同比增长130.31%。

上半年,比亚迪在国内新能源乘用车销量排行榜前十车型中占得六席,市占率24.7%,较2021年增长超7.5个百分点。

对比来看,特斯拉2022年上半年全球交付量56.4万辆,同比增长46%。比亚迪上半年新能源汽车销量64.14万辆,同比增长315%,再次问鼎全球新能源汽车销冠。从当前在售车型来看,比亚迪的车型覆盖的价格区间更广,公司在10万元以下、10-20万元以及20万元-30万元价格区间均有车型覆盖。在高端车型方面,据报道,公司高端品牌暂定今年底发布,同步亮相首款硬派越野车型,定价100万元以上,新车将运用比亚迪最尖端的汽车技术,致力于为消费者带来前所未有的极致性能新体验。

对比汽车业务的亮眼成绩,比亚迪手机业务板块的占比则有所下降。财报显示,上半年比亚迪手机部件、组装及其他产品业务的收入为410.70亿元,同比下跌4.78%。占总收入的比例为27.27%,上年同期则为47.46%。

巴菲特持股比例降至19.92%

据港交所文件,伯克希尔哈撒韦公司在8月24日出售了133万股比亚迪H股,平均价格277.1港元/股,在比亚迪的持股比例降至19.92%。

销量高增业绩亮眼,多机构看好比亚迪订单饱满打开增长空间

比亚迪销量持续超预期,多家机构在其绩后给予“买入”评级。从最新的评级观点来看,美银予比亚迪股份目标价452港元,较现价仍有72%上行空间;瑞信、安信、东吴等大行均认为比亚迪 $01211.HK 季绩超出预期,看好公司未来销量和品牌溢价的同步提升。

- 瑞信:预期公司8月份销售约17万辆车创新高,同比增长约150%。

瑞信认为,比亚迪 $01211.HK 上半年纯利同比增206%至36亿元人民币,达到盈利预测上限,也好过该行预期,增长主要受汽车业务同比升160%推动销量增长,以及财务费用的显著变化所推动。至于公司次季纯利按季增长245%至28亿元人民币,销量按季升22%,毛利也按季扩张2.1个百分点,毛利改善是由于比亚迪于3月份上调汽车售价,加上产品组合改善,提高高端产品“汉”的销量占比。

该行提到,基于比亚迪订单积压超过80万辆,预期公司8月份销售约17万辆车创新高,同比增长约150%。鉴于比亚迪腾势D9预售逾4万辆,当中超过1万辆为不可取消的订单,因此该行预期公司第三季销售高达48万辆,推动季度盈利达至50亿元人民币的历史新高。

该行维持比亚迪“跑赢大市”评级,目标价由380港元上调至400港元。

- 美银:新车发布带动电动车销量增长、未来利润率改善及更多磷酸铁锂电池销售持正面看法

美银证券发布研究报告称,维持比亚迪股份 $01211.HK “买入”评级,对于新车发布带动电动车销量增长、未来利润率改善及更多磷酸铁锂电池销售持正面看法,目标价452港元。集团上半年纯利已达该行全年预测35%,第二季比亚迪电子 $00285.HK 取得盈利4.54亿元,预计非消费电子业务将同比增长5.43倍至25亿元。

报告中称,集团第二季毛利率同比增长1.5个百分点至14.4%,归功于Q2销量同比增1.49倍、按季升22%、更佳的产品组合,以及成本有效转移。若撇除2020年口罩生产带来的盈利,预测上半年的毛利率表现将创纪录新高。

- 安信证券:业绩超预期,量价齐升持续兑现

安信证券发布比亚迪股份 $01211.HK 业绩点评指,公司H1营收表现亮眼,盈利能力持续提升。量利齐升持续兑现,下半年业绩有望再超预期:该行认为,公司下半年业绩有望持续高速增长:

- 目前在手订单充足,后续随着新车型的上市、产能逐步扩张,月度销量有望持续创新高;

- 下半年高附加值车型,如汉dmi、海豹、护卫舰07、腾势D9等车型销量占比有望不断提升,进一步改善公司产品结构、盈利结构,量价齐升有望持续兑现;

- 随着收入的进一步扩张,费用率有望持续下行;

- 一季度提价的效果将在下半年充分体现,驱动盈利上行

该行对比亚迪维持“买入”评级,6个月目标价360港元。

- 交银国际:季绩强劲关注下半年车型上升周期

交银表示比亚迪 $01211.HK 二季度收入/净利润环比增长25%/245%,剔除非经常性项目,净利润环比飙升389%,得益于强劲的销量和上半年产品结构的改善。预计其将继续依靠其强劲的车型周期和密集的新车型推出/交付,实现强劲的销量/盈利增长。比亚迪推出腾势D9为代表的高端MPV和以唐EV为代表的高端SUV,实现了高端品牌的横向扩张。

交银维持“买入”评级和382港元的目标价,因为该行认为比亚迪强劲的新能源汽车产品周期将长期提升其销量和盈利。此外,交银认为公司领先的PHEV车型有助于巩固其在大众市场(10-20万元价格段)的领先地位。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。