作者:Simon

一切都要从腾讯的食堂说起。

此前报道称,自8月15日起,腾讯会对部分外包员工取消餐厅福利,已有的夜宵券可正常使用,但后续使用食堂则需要收费。后据新浪科技报道,腾讯除了取消免费早晚餐之外,近期又将免费打包盒的福利取消了,免费随餐水果也不再提供。

对员工福利的调整意味着腾讯将“降本增效”的理念贯彻到细节之中,也说明在当下宏观经济逆风的背景下,诸如腾讯这类大企业也没有“余粮”了。有“好事者”将腾讯福利调整类比2006年美国房利美公司因坏账巨大而不再提供营业部免费咖啡后整个美股崩盘之事,似进一步看空自高位已经跌去近60%的腾讯,甚至认为腾讯或继续带崩港股。

来源:微博

不过17日腾讯公布Q2财报后,腾讯ADR当晚一度大涨近5%,狠狠打了好事者的脸。腾讯的财报表现究竟如何,会有好事者所认为的风险吗?绩后股价反弹的腾讯,又是否已经确认底部了呢?

一、“家境殷实”,风险不大

虽然网上流传的福利调整引发了诸多讨论,但这显然与“好事者”类比之事相去甚远。相比当年坏账巨大的房利美,我们首先抛开业务增长等切入点,而从这家企业安身立命的“家底”来看看。

一家企业能否保持良好的基本面持续经营并有能力扩大业务,最主要看两个方面:

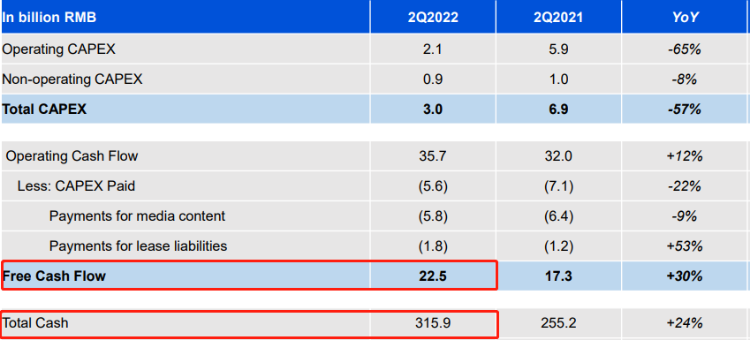

①现金。数据显示,腾讯2022年Q2自由现金流达到225亿人民币,同比大幅增加30%。这一点非常重要,投资者或企业家都明白一个道理,在市场环境不好的时候,现金为王。同比大幅增长的自由现金流,意味着腾讯可支配的纯现金充足,“手里有钱,心里不慌”。

除了自由现金流之外,腾讯截至2022年6月30日持有的总现金高达3159亿元人民币,同比亦增加了24%,可谓“家境殷实”。

来源:腾讯财报

②资产负债率。除了现金之外,公司整体的资产和负债也是衡量企业实力、安全性最主要的指标之一。从内房股接连爆雷的教训中我们深刻认识到,良好的资产负债率对于企业多么重要。

数据显示,截至2022年6月30日,腾讯资产总额高达约1.46万亿人民币,而负债总额(包括应付票据、应付账款、借款等)为约6558亿元,资产负债率约为45%。事实上,腾讯的资产负债率在2019年后从未超过50%,始终保持在非常健康的状态下。

来源:iFinD

因此,从这个角度来说,腾讯不存在什么较大的风险。而网络上仅拿福利变化就类比房利美这样的房企,明显也是非常不专业和不负责任的。如果你看到类似言论,权且就当一乐吧。

二、业务到底如何?

安身立命无忧,但腾讯在业务上确实遭受到了一定的逆风。诸多媒体用到“营收首次下滑”这样的字眼,确实让初看者认为腾讯可能明显在走下坡路。但我们抛开这个因高基数而下滑的同比不说,腾讯营收的绝对值其实表现并不差。

2022Q2,腾讯营收1340亿元,去年同期则为1383元,其实差不了多少,且整体仍维持在近年来的高位水平。当然收入下滑是事实,这和大环境的整体疲软是息息相关的,说明腾讯当前虽然开源仍有难度,但基本盘其实并没有受到太大的动摇。

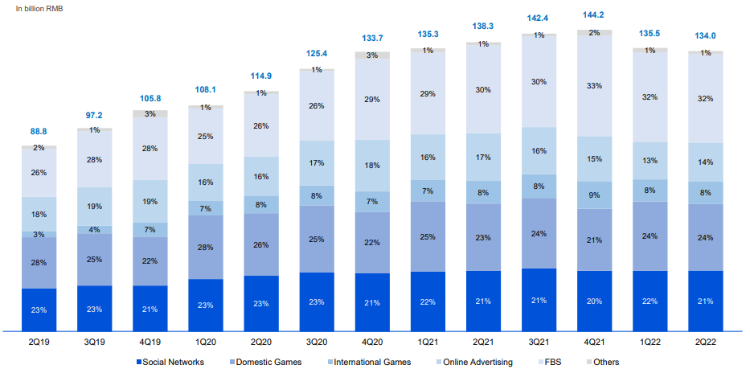

腾讯分业务营收 来源:财报

我们分业务来看:首先仍是贡献营收占比最大之一的游戏业务。Q2营收425亿元,同比微降1%,环比下降3%。根据伽马数据,二季度国内手游增速同比下降幅度达到10%,这样看腾讯的游戏业务表现其实并不弱。

大环境对游戏业务同样带来负面影响。后疫情时代全球的封控措施已经明显放松,加之全球通胀水平高企,消费能力被降低,游戏的收入也因此下降。但不能忽视的是,在基本没有新游推出的情况下,腾讯依靠老游戏维持了如此高的收入水平,是非常不错的。

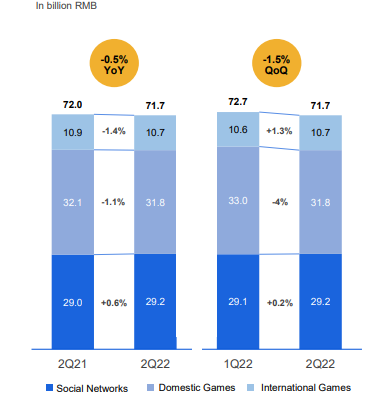

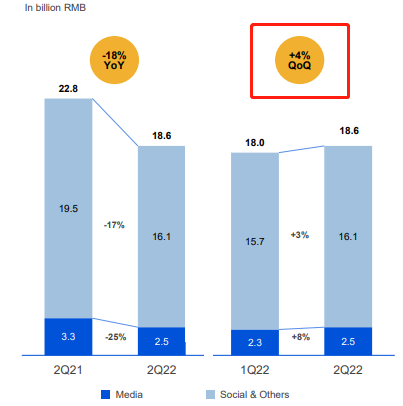

再看社交媒体这块,和游戏一样归入增值服务。这块收入大约为200亿元,同比微降0.6%。虽然跌幅较小,但其实暗藏隐患。毕竟依托于微信的视频号基本成熟,但收入规模却没有明显扩大,或者收入被视频、音乐、斗鱼/虎牙直播等收入下滑所抵销。这依旧让视频号难以和抖音、快手竞争。

增值业务营收 来源:财报

广告收入则继续呈下滑趋势,本季收入186.4亿,同比下滑超18%。从绝对值来看,同比则减少了约42个亿,这对腾讯的整体收入影响巨大。但细节在于,在Q1腾讯的广告收入其实只有179.9亿元,这意味着Q2事实上取得了环比回暖,显现出积极的苗头。在当下整个广告行业疲软的大环境里,腾讯似乎开始了复苏,这可能被大部分人所忽略。

来源:财报

但腾讯的另外一个大项业务——金融和企业服务板块,则持续表现得有些拉胯。该业务收入422.1亿元,同比略微增加0.8%,环比增4%。但在2022年以前,这项业务的同比增速几乎都在30%以上,是腾讯当下收入增长最大的驱动力。而本季几乎零增长的情况,也解释了腾讯整体营收出现下滑的原因。这块业务的停滞,一方面源于线下支付份额较高的微信恐受到疫情封控的较大影响,另一方面则受到客户资本开支收缩带来的逆风。

总体来说,在大环境绝对逆风的情况下,腾讯本次交出的答卷事实上是让人满意的。而从未来看,基本面逆风的影响在Q3将明显减弱。一方面,国家政策大力促进经济回暖,游戏版号开始下发、促消费政策频发使得广告业也将快速复苏;另一方,腾讯在Q2开始进一步降本增效,裁员、福利调整等措施都会对利润带来真实利好。因此,基本面基本已触底。

三、股价技术面触底了吗?投行:“趁低吸纳”!最高看涨至588港元

回归到最实际的股价上来,腾讯表示未来还将继续回购、带给股东利益。今年以来,腾讯已经回购了总计高达98亿港元的股份,按计划下半年回购可能还将继续。有回购打底,腾讯股价当下或再难以大跌。

截至18日收盘,腾讯股价全天强势最终收涨超3%,技术面来看也存在明显的支撑。

腾讯控股周线图 来源:tradingview

从周线图来看,当前股价正位于2019年7月后的关键支撑平台位置,这里曾发动了创出历史新高的涨势,有不小的支撑意义。也就是说,股价只需守稳300港元上方,则缺乏进一步下跌的动力。

再看自2021年8月低点至今的走势,形态上构筑了非常明显的收敛三角形,且当前股价已经位于三角形整理的尾部区域。通常情况下,股价或向上突破三角形,这可能触发腾讯开启一波不小的反弹。

在腾讯发布财报后,众多机构也看好腾讯业务复苏和股价反弹,小摩、汇丰、交银国际等大行集体上调腾讯目标价,国信证券给出最高588港元目标价,看好公司最快下季度恢复正盈利增长。

招银国际观点认为,腾讯2Q22最差季度已过去,公司股价拐点已经出现,建议逢低吸纳。

相关阅读:腾讯股价被严重低估?机构最新研判一文睇全

栏目简介:

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介:

Simon,华盛资讯观察员,专注于全球交易市场的顽强小韭菜。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。