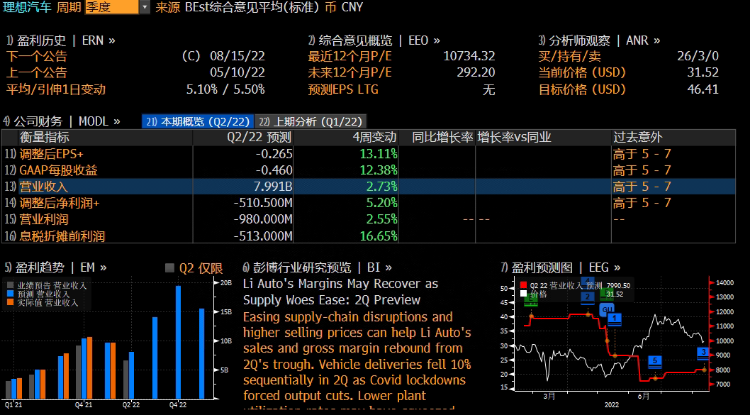

8月3日理想汽车发公告称,公司将于8月15日周一美股盘前公布2022年第二季度未经审计的财务业绩。

根据彭博分析师的一致预测,理想汽车第二季度营业收入79.97亿元人民币(单位下同),调整后净亏损5.1亿元,调整后EPS为每股亏损0.265元。而理想汽车此前公布的Q2收入指引为61.6亿元至70.4亿元。

回顾理想汽车第一季度,公司营收达到95.6亿元,同比增长167.5%,其中车辆销售业务收入93.1亿元,同比增长168.7%;毛利润21.6亿元同比增长250.9%,GAAP下汽车业务毛利率22.4%,较2021年Q4毛利率提升0.1pct。GAAP下,净利润-1090万元,较去年同期净亏损3.6亿元收窄97%。从去年下半年开始,理想汽车的业绩距离盈亏平衡点更进一步。

强劲的一季报发布之后,理想汽车迎来了一波强力反弹,从绩后约20美元最高涨超40美元,不到两个月时间完成翻倍行情。二季度的业绩之后能否复刻这种走势呢?由于二季度疫情影响较大,从目前市场上的综合观点来看,期待值或许不能太高。

一、4月份交付量受冲击,5、6月份强势反弹

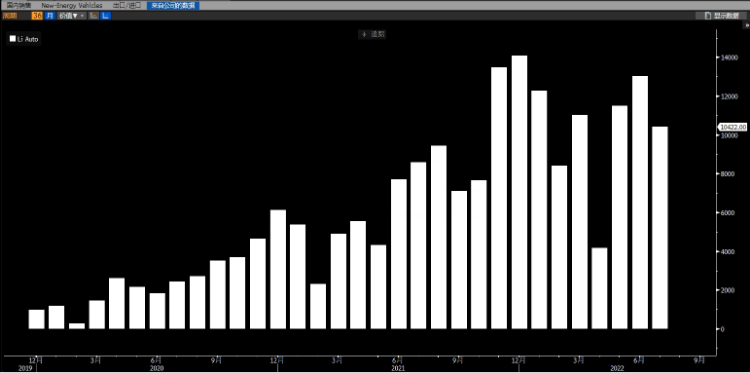

今年4月,吉林、上海等多地疫情出现反复,上游零部件供应商陆续停产导致新能源车企产能受限严重,从而影响车辆正常交付,所以4月新能源乘用车零售与批发销量出现大幅下降。理想汽车4月交付4167辆理想ONE,同比下降24.8%,环比下降63.23%。其主要原因是理想汽车供应商80%分布在长三角地区,疫情封控导致供应链中断,从而对理想汽车4月份产能造成很大影响。

但是在随后的5月份和6月份,随着全面复工复产,理想汽车交付量迎来强劲反弹。5月份公司交付11496台理想ONE,同比增长165.9%;6月份交付13024台理想ONE,同比增长68.9%。至此公司二季度合计交付量28687台,同比增长63.2%。截至6月份,理想累计交付理想ONE达到184491台。

截至目前,公司已经更新了7月份交付量。7月份公司交付了10422台理想ONE,同比增长21.3%。同时,公司宣布称第20万辆理想ONE已经在常州生产基地下线,刷新了中国新兴新能源车的历史记录。

7月份的交付量环比有所下滑,主要是因为7月地方补贴较为密集退出,部分城市疫情反复以及淡季等多重因素叠加,行业性干扰因素较多,根据乘联会数据7月1-24日全国乘用车厂商批发124.2万辆,同比+32%,环比-8%。

渠道方面,截至2022年7月31日,理想汽车在全国有259家零售中心,环比6月增加12家,共覆盖118个城市;售后维修中心及授权钣喷中心311家,环比6月增加3家,覆盖226个城市。

二、L9将于8月底交付,订单已超5万台

6月21日,理想正式发布了家庭旗舰智能 SUV 理想 L9,零售价45.98万元,7月16日全国零售中心开始试驾。

8月1日,理想公告称,L9自6月21日上市以来,获得了广大用户的好评,累计订单超5万辆,其中,该型号确认的不可退款订单超过30,000。

据了解,L9是一款六座旗舰SUV,自主研发的旗舰续航里程扩展和底盘系统,该车配备44.5kWh三元锂电池,在CLTC工况下续航里程达到1315公里,再WLTC工况下续航里程达到1100公里。

L9在智能驾驶辅助功能上下足了力道,配备了全栈自研的理想AD Max,除了常规的毫米波雷达、超声波雷达、高清摄像头以外,还配有1颗128线激光雷达,匹配2颗算力高达508TOPS的英伟达Orin-X自动驾驶芯片,使整车拥有未来进阶L4级别辅助驾驶功能的硬件基础。

东吴证券认为,L9旗舰级配置满足家庭旗舰用户大空间+舒适性+娱乐性+安全性需求,从9月份开始,稳态月销大概率破万,并有望挑战1.5万台。

海通国际预计今年8-12月理想L9交付量有望超9000辆/月,全年预计交付46200辆,长期稳态交付量有望超10000辆/月。

招商证券香港表示,理想L9上市引发市场关注度剧增,但可喜的是理想ONE的需求依然强劲,并未被L9分流,当前交付周期仍超过6-7周,反映公司新旧产品竞争力强劲,且差异化策略取得成功。

三、产品错位竞争,机构怎么看?

理想坚持单车爆款策略,错位竞争优势明显。理想汽车CEO李想表示,理想L9的预订没有影响到售价34.98万的理想ONE销量,说明理想前期的产品规划精准预判到理想ONE和L9定位两个不同的市场。

瑞银发布研究报告予理想汽车“买入”评级,并列入亚太区关键买入名单,目标价由52美元上调至60美元。该行表示,理想正式发布智能旗舰SUV车型理想L9,三日预订量超过3万辆,同时未大幅蚕食理想one订单,预计若月销量超过1万辆,L9将成为国内实现此销量水平的最高价格车型,为产品组合增加新车型留出更多空间。

光大证券认为,上半年理想ONE涨价有望对冲电池成本上涨,但鉴于涨价前的留存订单仍待交付、以及库存电池逐步耗尽,预计2Q22E毛利率承压。随着ONE新增订单逐步恢复叠加L9新车上市提振,需求端仍有望持续向好,看好2H22E交付量爬坡、以及产品结构改善+定价上移驱动的毛利率爬坡趋势。该机构认为理想是向上预期差最大的新势力之一。

大摩分析师重申了理想“增持”评级和53美元目标价。他通过调研渠道信息,认为L9的订单强劲,ONE在7月份的交付量虽然有所下降,但总体保持稳定,由于L9的发布7月份客流量和订单量翻了一番。7月份部分单店流量下滑了20%-30%,可能是因为消费者正在期待新车型,因此存在观望现象。该分析师还预计ONE的升级款L8有望在四季度亮相,介时有望延续爆款表现。

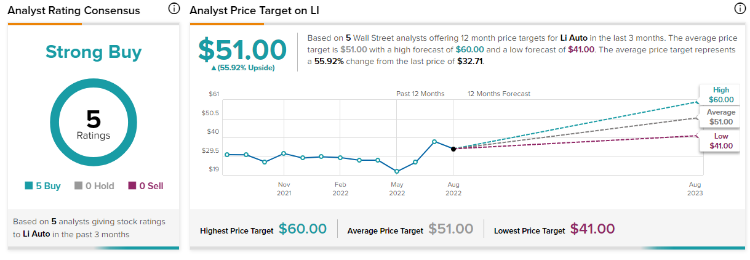

Tipranks统计显示,最近3个月有5位分析师均给予理想汽车买入评级,平均目标价51美元,较周四收盘价约有56%的上升空间。

IBD的技术分析师ALEXIS GARCIA表示,理想的股价进入盘整阶段,目前正试图在10周线获得支撑。他认为站上10周线通常是领先股票的买入信号,但是最近的破位下跌带来了一些不确定性。交易者应该等待强劲的业绩发布后再考虑购买,而不是现在押注市场的反应。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。