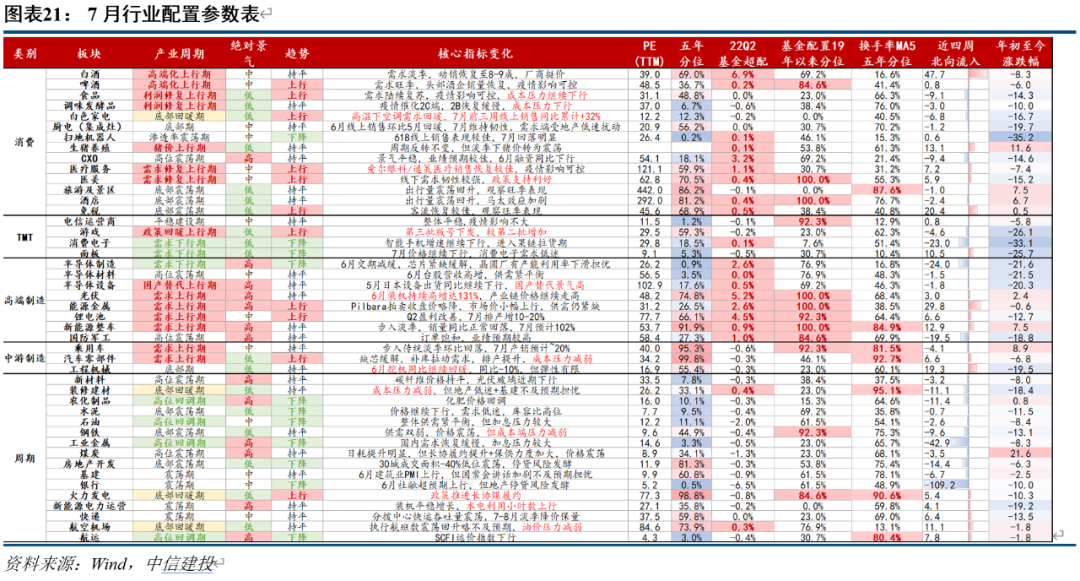

核心观点:

中信建投认为,景气度是投资的第一维度逻辑,是核心驱动因子,估值是第二维度的软约束因子,拥挤是交易层面和波动率有关的因子。目前风电、光伏、新能源车等行业的景气占优依然明显,估值情况整体尚未泡沫化,但拥挤度较高,尤其近期一些中小盘公司较为明显,总体看如果因为拥挤产生波动回撤,大概率不是中期趋势拐点,但这个过程需要区分有景气度支持和偏主题炒作,后者可能会有巨大回撤,而且回撤后未必短期能修复失地。

行业重点关注:风电、光伏、储能、新能源车、医疗服务/医美等。

正文:

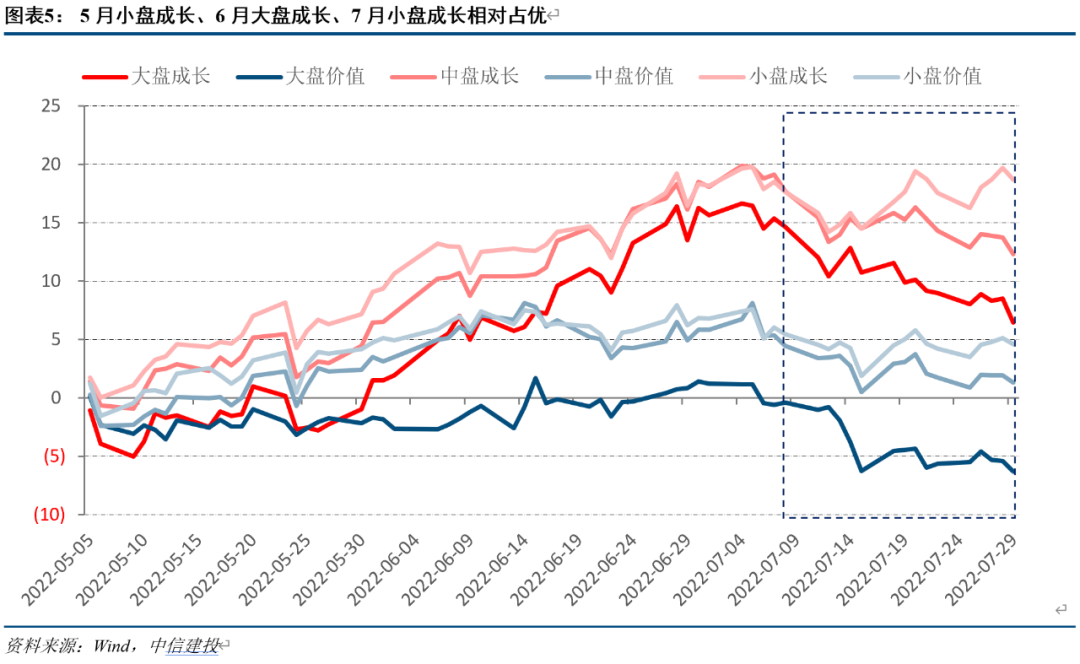

前期我们指出市场从修复期转入震荡,不宜轻言全面牛,β转α,成长仍主线。7月市场回调后震荡,板块轮动加快,但中小成长相对占优,自7月5日开始调整以来,以沪深300、中证50为代表的大盘指数显著跑输市场,而以中证1000为代表的中小盘股票率先突围,并在本周内创下反弹新高。行业方面,目前主流核心赛道汽车/新能源车/光伏/风电相对收益逐渐向中小盘扩散,相关景气中小盘赚钱效应明显。但市场对于拥挤的焦虑也持续上升。我们认为景气度是A股投资的第一维度逻辑,是核心驱动因子,估值是第二维度的软约束因子,拥挤是交易层面和波动率有关的因子。

●从景气来看:经济缓慢复苏而库存水平高位恐仍将限制后续整体盈利弹性表现,以6月工业企业库存水平和营收同比看,目前我国经济仍处于主动去库存阶段。而中观上从7月行业景气及估值高频跟踪看,相对稳增长、顺周期与消费预期偏弱,风电、光伏、新能源车等方向景气优势相对去年底更明显。

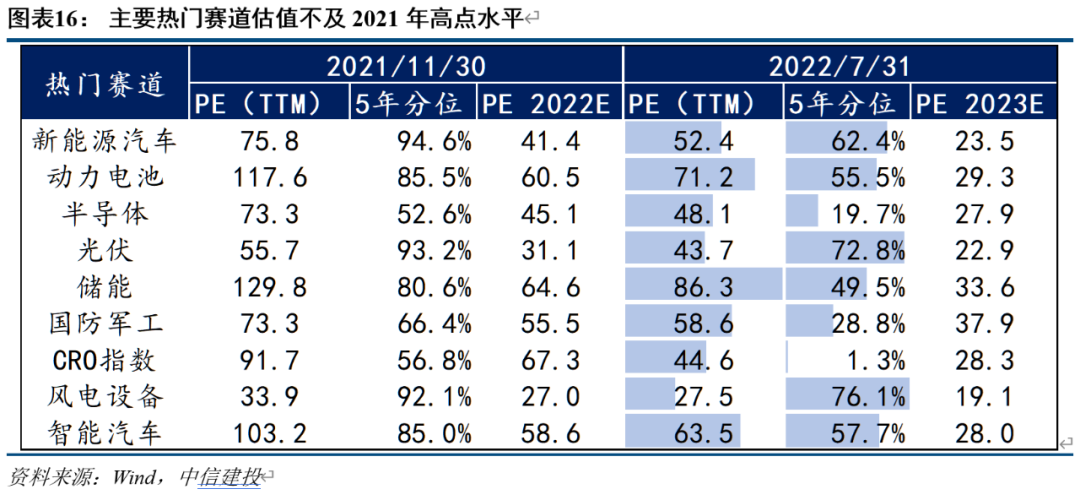

●从估值来看:出现分化,部分方向并未明显泡沫化,也好于去年底水平。成长板块在经历近3个月的修复后,目前主流核心赛道汽车/新能源车/光伏/风电5年估值分位数较高。但热门赛道整体并未明显泡沫化,且均好于去年底水平,CXO/创新药/新材料等板块估值仍处于历史较低水平。

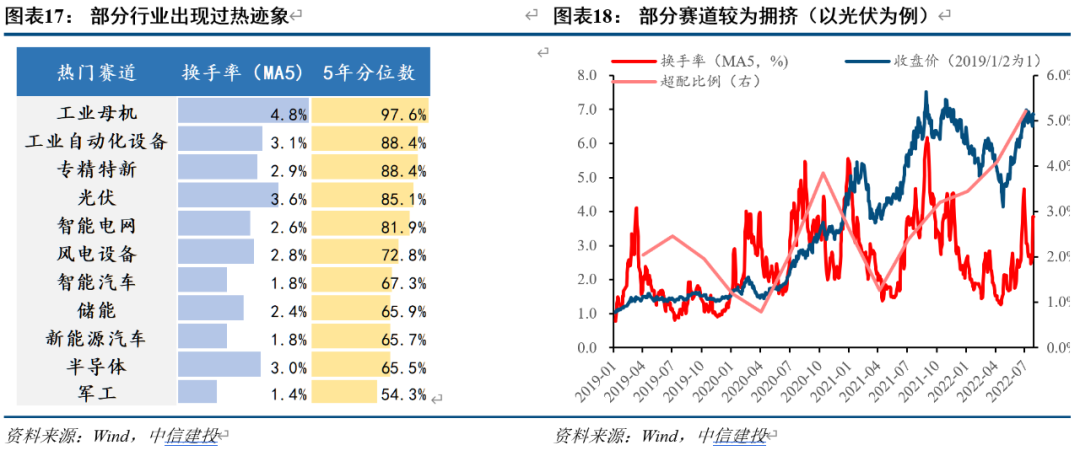

●从拥挤度看:部分行业出现过热迹象,波动风险上升。近期主要热门赛道如汽车/新能源车/光伏4月底以来热度提升明显,6月底指数换手率连创新高,基金超配比例也达到了历史高位,指数波动相应加大,近期赛道热度虽有回落但仍处于相对高位。

●综合看:目前风电、光伏、新能源车等行业的景气占优依然明显,估值情况整体尚未泡沫化,但拥挤度较高,尤其近期一些中小盘公司较为明显,总体看如果因为拥挤产生波动回撤,大概率不是中期趋势拐点,但这个过程需要区分有景气度支持和偏主题炒作,后者可能会有巨大回撤,而且回撤后未必短期能修复失地。

行业重点关注:风电、光伏、储能、新能源车、医疗服务/医美等 。

●风险提示:中美关系恶化、疫情反复、地产爆雷、欧美经济硬着陆

一、政治局会议解读:政策保持战略定力, 市场聚焦景气行业

本周政治局会议召开,我们解读如下:

1、从形势判断和基调上看,会议强调“要保持战略定力”,意味着政策不会受到外部压力、短期因素的干扰,将会沿着既定的战略方向,坚定做好自己的事。政策目标上“稳就业稳物价”构成了双约束,“保持经济运行在合理区间,力争实现最好结果”意味着增长目标并非刚性要求(在合理区间就行),但在下半年仍应努力争取更好结果。

2、对疫情防控的表述更进一步。如“坚持就是胜利”“对疫情防控和经济社会发展的关系…特别是要从政治上看、算政治账”“坚持动态清零…决不能松懈厌战”等。本次会议严厉批评了这类“松懈厌战”心态,因此市场对后续疫情防控政策应该有理性预期,核心关键还在于疫苗接种、药物、病毒变异和人们行为的适应性。

3、对于房地产问题,会议仍然继续强调“房住不炒”,微妙变化在于,“因城施策用足用好政策工具箱”,显示政策仍有空间。更重要的是对于近期的“断贷风波”则强调“压实地方政府责任,保交楼、稳民生”。

4、在经济政策方面,会议强调财政上要“用好地方政府专项债券资金,支持地方政府用足用好专项债务限额”。货币政策要“保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金”。但与四月政治局会议对比,政策工具的数量和政策强度有所下降。反映出经济复苏与政策力度的动态变化。

5、对平台经济的政策表态较为友好。除了再次指出“完成专项整改”和“常态化监管”外。还特别强调集中推出一批“绿灯”投资案例。这意味着资本已经开始由“红”转“绿”。其背后是专项整改的完成和平台经济在青年就业中不可替代的作用。

6、其他利好还包括:对能源问题提高到了和粮食安全一个高度,对新能源“加大力度规划建设新能源供给消化体系”,对基建“支持中西部地区改善基础设施”,对金融风险“妥善化解一些地方村镇银行风险”。

7、删去了“发挥消费对经济循环的牵引带动作用”,促进消费的政策被弱化。这是由于4月底的政治局会议有着上海疫情这一特殊背景,因此促消费力度较强。今年汽车等刺激消费政策基本应出尽出,基本出尽,近期很难再有类似级别的促消费政策。

总体来看,随着中国经济从谷底回升,经济政策也从4月底的“应出尽出”转变为“保持战略定力”,整体基调符合我们的预期,流动性维持宽裕但景气行业稀缺。

二、美债利率延续下行有利成长股估值环境

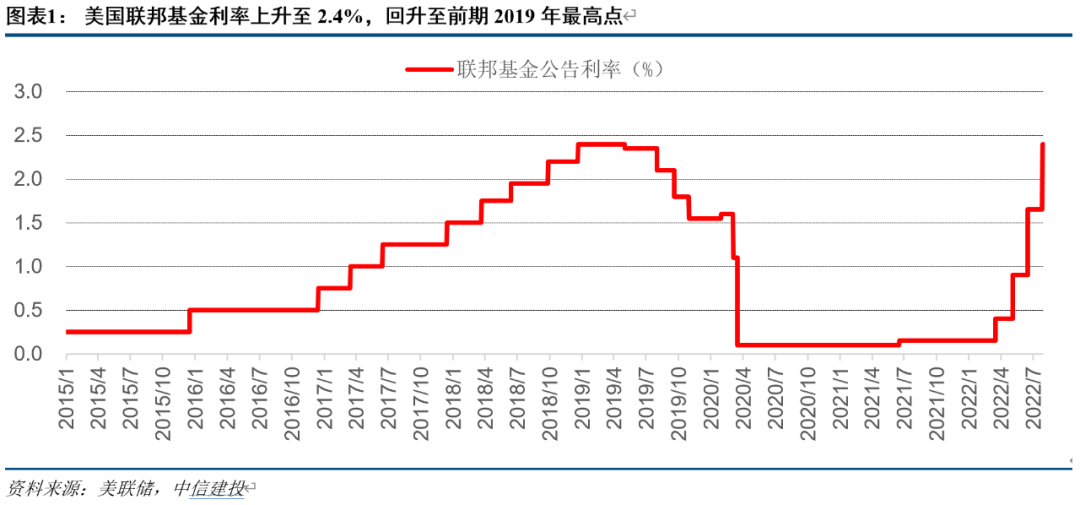

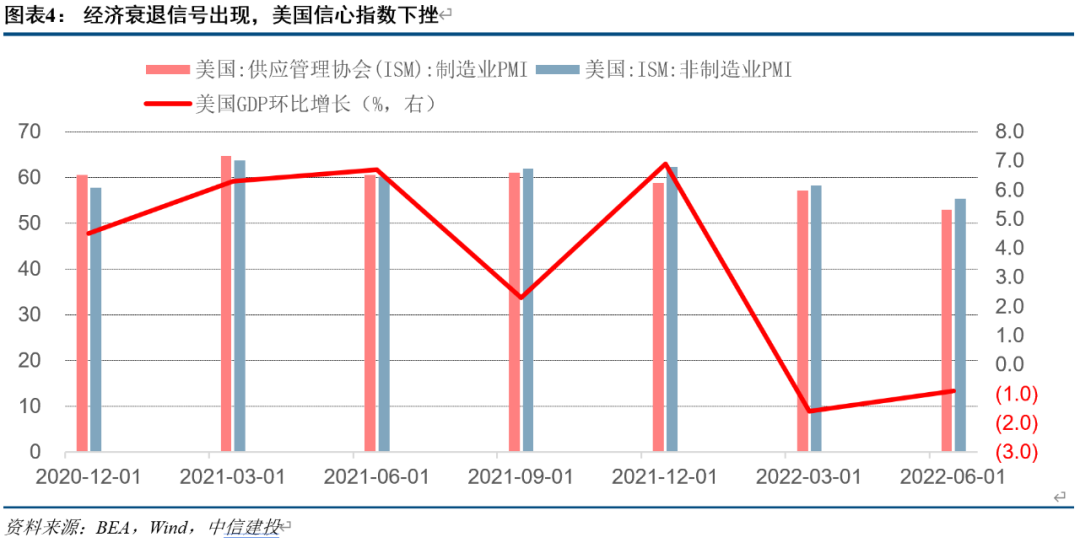

本周,美联储实施了连续第二次0.75个百分点的加息,将基准隔夜借款利率上调至2.25%-2.5%的范围内以寻求抑制失控的通胀。美国国家经济研究局的数据显示,全美2022年第二季度GDP年化增速为-0.9%,已经连续两个季度出现负增长。尽管美联储与白宫表示根据其他的宏观指标美国尚未陷入经济衰退但美国对于未来市场的信心有所下降。美国第二季度制造业与非制造业的PMI指数双双下挫。全球资产定价逻辑已从加息担忧转向对于美国经济衰退的预期。

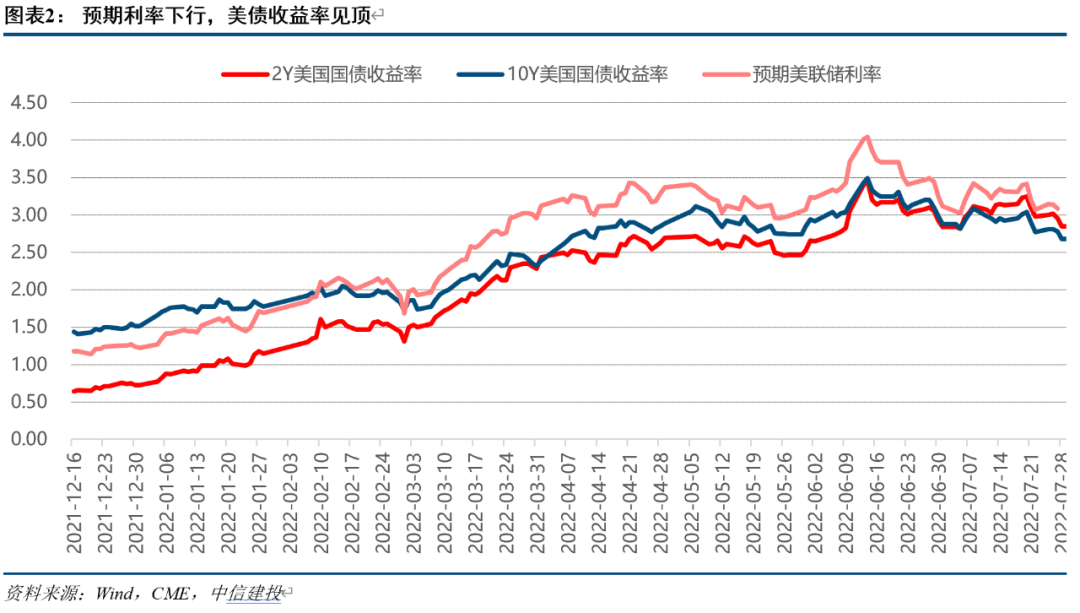

在这个背景下,美国国债收益率在6月中旬到达最高点,而2年期国债与10年期国债仍处于倒挂之中,表明美国投资者对于长端经济衰退的担忧。同时CME预期美联储利率的平均值由此前的高点3.86%降至3.08%,本次FOMC会鲍威尔偏鸽派发言后美国市场的加息预期有所缓和,有利成长股估值环境。

三、景气第一、估值第二、拥挤第三

回到市场层面,前期我们指出市场从修复期转入震荡,不宜轻言全面牛,β转α,成长仍主线。7月市场回调后震荡,板块轮动加快,但中小成长相对占优,自7月5日开始调整以来,以沪深300、中证50为代表的大盘指数显著跑输市场,而以中证1000为代表的中小盘股票率先突围,并在本周内创下反弹新高。行业方面,目前主流核心赛道汽车/新能源车/光伏/风电相对收益逐渐向中小盘扩散,相关景气中小盘赚钱效应明显。但市场对于拥挤的焦虑也持续上升。

我们认为景气度是A股投资的第一维度逻辑,是核心驱动因子,估值是第二维度的软约束因子,拥挤是交易层面和波动率有关的因子。

景气第一,是核心驱动因子。只有绝对的高景气和相对的景气出现明显边际改善的风格/板块才能成为市场的阶段性主线。例如2017-2020年的龙头股优势(相对优势)、2021年新能源行情(绝对高景气)、2021年年底到今年年初的稳增长行情(相对景气边际改善)。我们认为景气是结构性行情的核心驱动,决定了板块的行情方向。

估值第二,是软约束因子。估值因素会影响风格/板块的长期收益,但对于板块的短期表现影响有限。如果某个板块具有景气优势的同时吸引了大量资金涌入,则估值的约束将非常有限。而一旦景气优势(甚至是相对优势)发生逆转,同时增量资金缺乏,则可能出现杀估值行情。

拥挤度第三,是(交易层面)波动因子。如果某个板块机构配置/超配比例达到极限,换手率、成交占比等指标显示出该板块交易拥挤,则其波动性将大幅上升。过去的两年,医药、白酒、新能源都相继经历了交易拥挤,波动加剧的行情。是行情演绎后期阶段必须重视的风险因素。

1、从景气来看:经济缓慢复苏而库存水平高位恐仍将限制后续整体盈利弹性表现,以6月工业企业库存水平和营收同比看,目前我国经济仍处于主动去库存阶段。而中观上从7月行业景气及估值高频跟踪看,

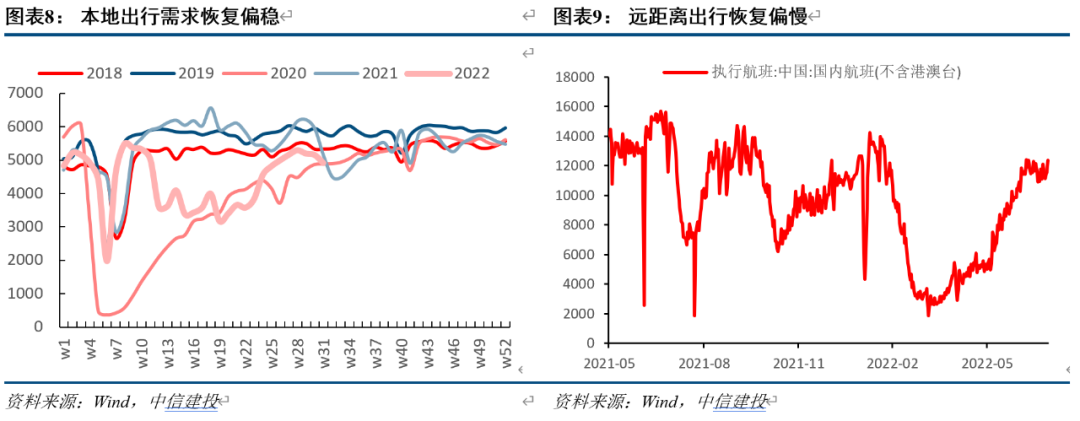

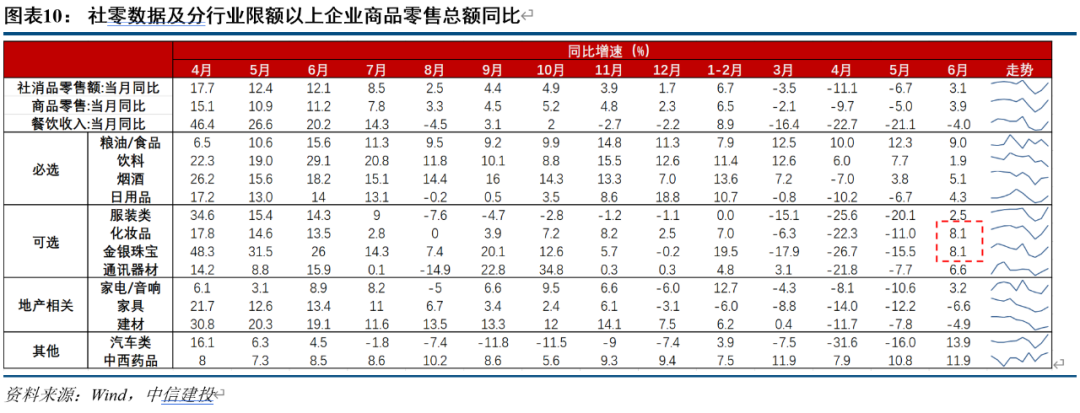

1)消费复苏偏缓,期间疫情扰动致使本地消费需求恢复偏稳,远距离出行链复苏偏慢,低频高端消费疫后回补明显韧性更佳,目前18城地铁客运量略低于去年同期/执行航班暑运恢复不及预期,从6月社零恢复情况看,复苏弹性明显更大的仍集中在化妆品、金银珠宝等品种(6月零售总额同比均增8.1%,环比大幅改善),而餐饮、烟酒恢复相对较慢;

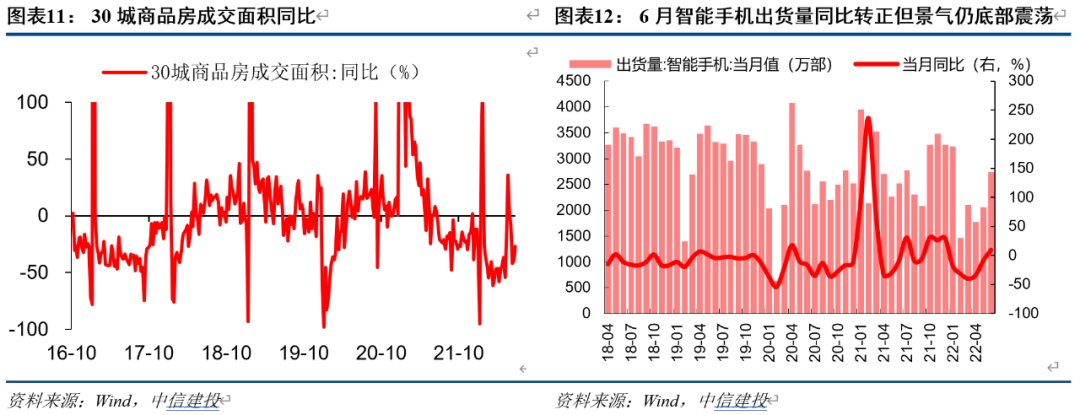

2)稳增长相关地产基建链无进一步增量上行预期。地产复苏波折,各项指标仍在下探,交付风险有所发酵且恐再度影响居民购房意愿,截至2022年7月24日当周,30城商品房成交面积同比-27.1%,持续低位运行;

3)TMT景气底部震荡尚未显著缓解,消费电子/半导体整体延续需求下行周期,计算机/传媒虽有部分热点及政策支撑但尚未形成产业链盈利效应;

4)反观新能源与汽车等在产业周期及政策驱动下仍获得高景气表现。短期(政策催化汽车),从Q2业绩披露看,汽车整车超预期多,Q3业绩有望显著改善。光伏、新能源车四季度旺季仍有进一步上行预期。相对稳增长、顺周期与消费预期偏弱,风电、光伏、新能源车等方向景气优势相对去年底更明显。

2、从估值看:出现分化,部分方向并未明显泡沫化,也好于去年底水平。

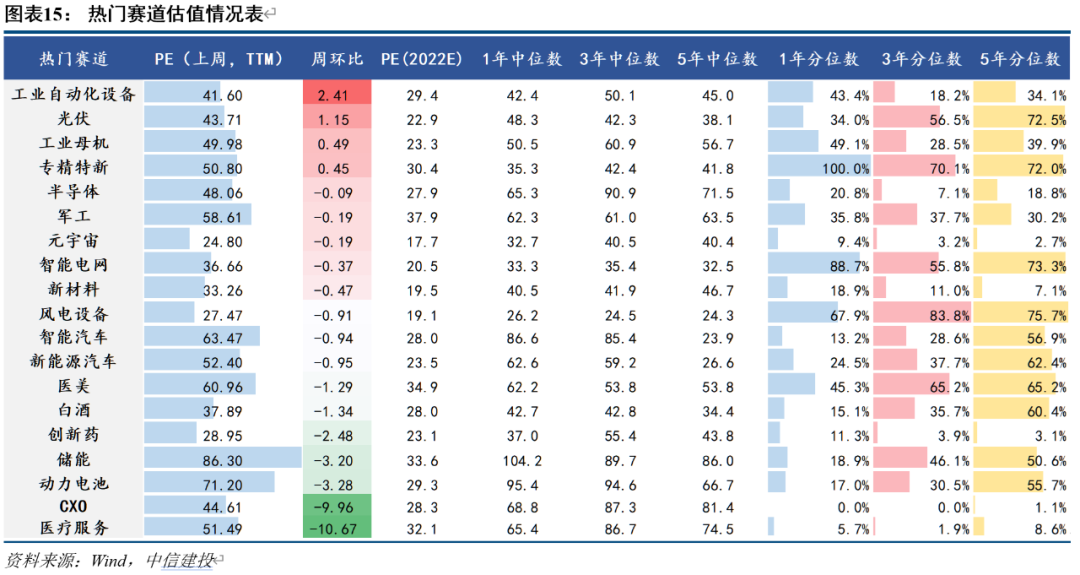

从估值角度来看,不可否认的是,成长板块在经历近3个月的修复后,目前主流核心赛道汽车/新能源车/光伏/风电5年估值分位数已分别来到99.9%/62.4%/72.5%/75.7%的水平。但热门赛道整体并未明显泡沫化,且均好于去年底水平,CXO/创新药/新材料等板块估值仍处于历史较低水平。

3、从拥挤度看:部分行业出现过热迹象,波动风险上升。

近期主要热门赛道如汽车/新能源车/光伏4月底以来热度提升明显,6月底指数换手率连创新高,基金超配比例也达到了历史高位,指数波动相应加大,近期赛道热度虽有回落但仍处于相对高位。

综合看,目前风电、光伏、新能源车等行业的景气占优依然明显,估值情况整体尚未泡沫化,但拥挤度较高,尤其近期一些中小盘公司较为明显,总体看如果因为拥挤产生波动回撤,大概率不是中期趋势拐点,但这个过程需要区分有景气度支持和偏主题炒作,后者可能会有巨大回撤,而且回撤后未必短期能修复失地。