美东时间周二,一项两党支持的补贴半导体生产的芯片法案以64票赞成、34票反对的结果清除了第一个程序障碍,不过相关的立法细节仍在制定中。

据报道,该法案将提供约520亿美元的补贴,鼓励芯片企业在美国扩大生产,白宫和两党领导人都将这一举措视为国家安全的关键需求。投票结果为更大的一揽子计划铺平了道路,其中包括为科学研究提供更多资金。

投票前,参议院多数党领袖、纽约州民主党参议员查克·舒默(Chuck Schumer)表示,他将利用这一结果来判断是否有足够的共和党人支持追加拨款。最终投票获得了60多票通过,舒默表示,这足够轻松地克服参议院的阻挠并取得进展,他将继续增加科学资金。

虽然细节仍在商讨,但周二美股的半导体已经率先启动。费城半导体指数收涨4.61%,台积电、英伟达、美国高通公司、英特尔、美光科技等头部个股纷纷大涨。接下来应该如何择股和投资?来自华尔街的资深财经作家、头寸交易员Leo Sun发表了自己的观点。

一、英特尔VS美光,哪个芯片巨头才是更优选择?

哪个芯片巨头公司才是更好的投资选择?Sun就英特尔和美光科技进行了对比和探讨。

英特尔和美光科技是世界上最重要的两家芯片制造商。英特尔是PC和数据中心 x86 CPU 的最大生产商,美光是DRAM和NAND内存芯片的顶级供应商之一。

然而,上半年由于半导体行业遭到普遍抛售,投资者今年也抛售了这两只股票。英特尔股价下跌约四分之一,美光股价下跌约三分之一。投资者是否应该押注这些遭受重创的芯片股中的任何一只作为扭亏为盈的筹码?

Sun指出,英特尔和美光都生产自己的芯片,但是两者又有明显区别。

英特尔在个人电脑和数据中心CPU市场仍处于领先地位,但在开发体积更小、密度更大、能效更高的芯片的过程中,其甲方芯片代工厂已经落后于世界最大的代工芯片制造商台积电。因此,其无晶圆厂的竞争对手、将制造业务外包给台积电的美国超微公司现在生产的芯片比英特尔更节能。

美光并不是全球最大的DRAM或NAND芯片生产商,这个头衔属于韩国科技巨头三星。但是,美光的1α DRAM和用于数据中心的176层NAND芯片仍然是各自市场上最先进的存储芯片。

英特尔也销售NAND存储芯片,但它正在将这个规模较小的业务部门出售给韩国芯片制造商SK海力士。整个交易将分阶段进行,预计将于2025年3月完成。在此之前,英特尔将把NAND业务排除在其非公认会计准则(经调整)收入和利润之外。

英特尔和美光都具备周期属性。相对而言,英特尔的核心PC和数据中心CPU市场比美光的DRAM和NAND市场更稳定,后者容易出现周期性短缺、供应过剩和价格波动。但是,英特尔也有自身的风险。

二、Fabless还是IDM?英特尔面临生存挑战

首先,英特尔面临营收增速放缓和盈利能力下滑的局面。

非公认会计准则下,英特尔2020年收入增长了8%,2021年增长了2%,达到747亿美元。随着PC和数据中心市场在疫情影响下有所降温,英特尔的增长速度放缓。但是仍然致力于在笔记本电脑、台式机和服务器市场遏制AMD。

由于这些不利因素的存在,英特尔毛利率从2019年的60.1%下降到2021年的57.7%。其每股收益(EPS)在2020年和2021年分别仅增长了9%和7%。

另一方面,在前首席执行官Bob Swan的领导下,英特尔曾一度考虑成为像AMD那样的无晶圆厂芯片制造商(Fabless)。然而Swan的继任者Pat Gelsinger在2021年初接任时迅速放弃了这一想法,转而加大了制造能力的扩张力度,试图赶上台积电。

需要知道的是,英特尔是一家芯片集成制造商(IDM),包含了芯片设计、制造和封装的全产业链,而竞争对手AMD则是一家无晶圆厂芯片制造商(Fabless),他们的区别在于,英特尔具备自产晶圆能力,而AMD则需要跟代工厂(Foundry)如台积电合作,本身只负责设计销售芯片。晶圆制造属于资金、技术密集型的重资产行业,壁垒很高。

不过现实状况是,英特尔2022年资本支出目标为270亿美元,这仍远低于台积电今年约400亿美元的预计资本支出,因此英特尔可能需要严重依赖政府补贴——比如美国的芯片法案——来填补这一资金缺口。周二芯片法案获得重要进展,对英特尔而言是一重大利好,但同时也要考虑到,于芯片制造而言从资金投入到转化为产能,周期较长,不确定性也较大。

华尔街的分析师预计,随着英特尔不断地应对这些挑战,其今年的收入增长预计将持平,而每股收益或将下降37%。

三、美光亦面临周期下行压力

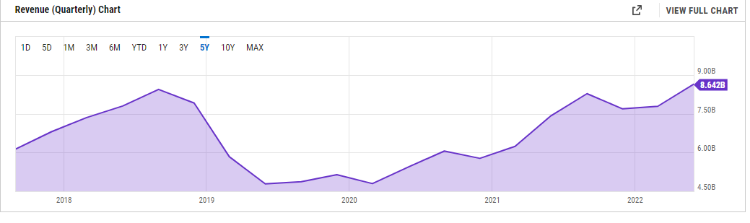

美光科技或将在今年第四财季就面临周期性下滑。

截至去年9月的2021财年,美光的营收激增29%,在2022财年的前9个月,美光的营收同比增长24%,达到241亿美元。这一增长是由个人电脑、数据中心、云计算、汽车和工业4.0市场对新型存储芯片的强劲需求推动的。

然而有分析师指出,随着个人电脑和智能手机市场的降温,美光预计其2022年第四财季的收入将同比下降13%,同时结束近几年的增长周期。这一预测意味着其全年收入只会增长13%左右。分析师预计,在2023财年,公司收入将下降7%,至291亿美元。

Sun认为,内存市场可能再次进入周期性低迷。美光在第三财季演讲中表示,其对内存行业的预期已经放缓,主要是由于周期性供应增多,以及需求相对疲软导致的。

美光及其同行正在减产,以避免造成严重的供应过剩(就像2019年和2020年导致市场下跌的供应过剩一样),但随着市场对新芯片的需求减弱,估计很难避免硬着陆。

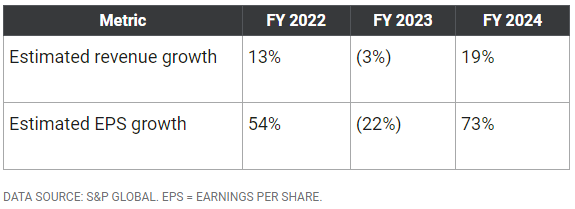

非公认会计准则下,美光的毛利率从2020财年的31.3%跃升至2021财年的39.7%,然后在2022财年的前9个月扩大至47.4%。每股收益在2021财年也飙升了114%,分析师预计,随着当前增长周期进入尾声,2022财年将再增长41%,但明年,随着其定价能力的减弱,公司业绩将面临25%的跌幅。

美光也将受益于“芯片法案”的通过和其他政府支持措施,不过它仍是技术领先企业,不像英特尔那样急需补贴。

四、美光更佳?也要注意周期风险

从预期市盈率来看两只股票都很便宜,英特尔为11倍,而美光只有9倍。英特尔预期支付的股息率为3.8%,但是也要考虑到其可能降低股息率以应对更大的资本开支。美光的股息率只有0.8%。

Sun认为,英特尔面临的生存挑战更加严峻,美光仅仅是面临周期性放缓,因此美光将是更好的选择。

也有华尔街的其他分析师认同Sun的观点,他们表示,数据中心、消费电子、工业4.0和汽车市场将提振内存芯片需求,因此这一次的周期性下行不会像上次那样痛苦。而且从预期市盈率只有9倍来看,市场已经消化了这种不可避免的周期下行。

乐观一点的分析师预计,2023年美光将面临周期性放缓,但是最快在2024年将再次反弹。即便周期放缓延续到2024年,美光也将会在2025年后迎来再次增长,2026年可能获得480亿美元的收入,这将比2021财年收入高出70%以上。

但是,也有分析师认为,当前通货膨胀、利率上升、供应链中断和潜在的衰退,这种宏观的经济逆风将使未来几年美光面临更多挑战。他们甚至认为,即使美光停止生产,而因为逆风抑制的市场需求,也会导致芯片价格暴跌。

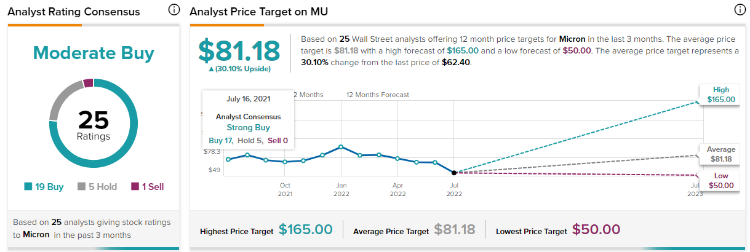

综合Tipranks统计的分析师评级看,近三个月研究美光的25位分析师评级中有19位评级“买入”,未来一年平均目标价81.18美元,较当前有超过60%的增长空间。英特尔的21份评级报告中有5位评级“买入”,10位评级“持有”,未来一年平均目标价47.41美元,较当前价格有17.88%的增长空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。