编辑:Ici

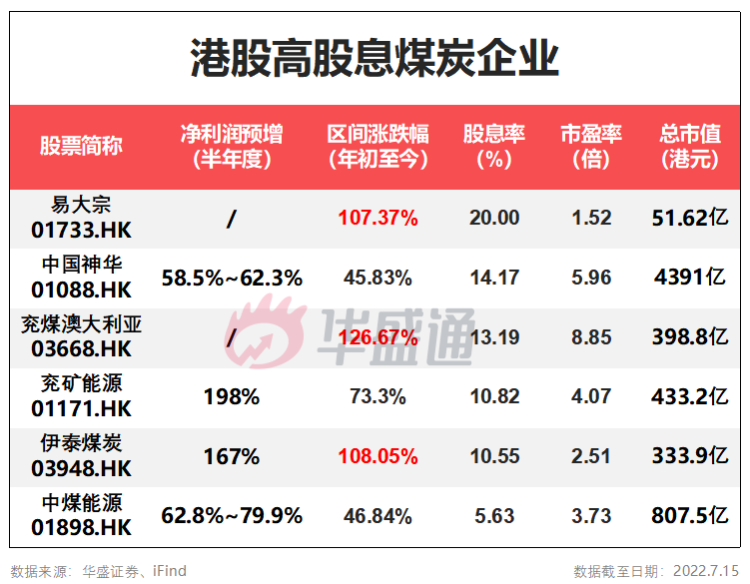

今年以来,相比新能源,”旧能源“的表现毫不逊色。以煤炭板块为代表,据ifind数据显示,港股煤炭板块年初至今涨幅超过40%,其中,兖煤澳大利亚、伊泰煤炭、易大宗等煤炭企业股价皆在年内翻倍,4400亿港股市值的煤炭巨头中国神华,今年也累计大涨45%。

有机构指出,本轮煤炭行情的核心逻辑为产能周期催化,供需错配带来行业高景气,煤炭板块上行时间和空间有望持续超市场预期。

以下是小编梳理的港股部分业绩预增的高股息煤炭企业,一起来看看吧~

煤炭企业盈利向好,中报或开启新一轮行情

在保供稳价政策下,国内煤炭价格较去年四季度的高价有所回落,但上半年海外煤炭供需持续紧张,加上国内需求处于底部,供给难有增长,煤价整体稳定在高位区间,行业企业盈利水平向好。另外,下半年随着迎峰度夏用煤高峰时段的到来,煤炭需求逐步回升,机构给予煤企持续高利润预期。

开源证券认为,当前煤炭基本面处于供紧需增阶段,价格仍表现出较强的向上动能。对于国内煤价,未来大部分动力煤公司表现出业绩稳定性和高分红,整体将会提升估值;化工原料煤以及水泥建材用煤仍有一定弹性,海外煤和炼焦煤具有完全弹性,涨价仍是股价的重要催化剂。

中信证券认为,煤炭板块短期负面预期或已逐步消化,中报业绩预期或催化新一轮行情。该行看好下半年需求改善,稳增长有望带动中期需求,叠加海外煤价冬季旺季还有望保持强势,会对国内价格预期形成有效支撑。中报业绩高增长的预期,板块有望进入新一轮行情,可积极配置低估值公司。

华金证券认为,煤炭行业估值修复进行中,夏季保供压力凸显。随着2021年和2022年一季度业绩持续释放,大部分公司均超出市场预期,行业动态估值水平再次回到偏低位置。考虑需求端持续改善,估值修复进行中,未来还有一定空间。大部分煤企高分红高股息率,且多数估值仅5-6倍,安全边际高,煤炭股的配置价值尤为凸显。半年报行情窗口已至,煤炭板块业绩确定性较强。

慷慨分红,煤企高股息率具备吸引力

7月4日,煤炭龙头股中国神华发布分红公告,每股派发现金红利人民币2.54元(含税),共计派发现金红利人民币504.67亿元。民生证券认为,公司现金流充裕持续高分红,股息率在行业中也处于高位,现金价值有望获得重估,估值有望提升。

广发证券认为在双碳背景下煤价维持高位,煤企分红优势将持续显现,预计未来五年煤炭供给维持整体偏紧,需求仍维持稳健增长,而国内外供给端弹性较小,煤价中枢水平有望维持高位,煤炭企业资本开支整体继续下降,高盈利和现金流及分红的优势有望持续显现。

中金认为煤企逐渐降低煤炭扩张性资本开支或为长期趋势,企业的自由现金流也有望保持充裕,进而可能提高分红比例。在煤炭估值相对偏低的基础上,该行认为高股息率的特点也有望为板块提供防御属性。