作者:Simon

美股隔夜走势呈现先抑后扬的姿态,三大股指均在探底后回升,其中纳斯达克指数自大跌超过2%最终微幅收涨,可见市场承接能力较强。

虽然从整体来看,美股不管从基本面还是技术面都面临着巨大的压力,但近期显现的某些信号,却似乎暗示着美股短期可能迎来反弹窗口。但在美国衰退预期逐步增强的背景下,美股要重新走牛,或还需要等待更长时间。

一、交易美股的大逻辑有两个

简单明了地说,当下美股交易的逻辑主要有两个。

一就是抗通胀逻辑。

这也是当下美股持续走熊的最主要因素,因通胀水平持续走高,美联储在7月会议上加息100基点的可能性已经大增。从公布的数据来看,美国6月CPI年率升至9.1%,创下了自1981年11月以来的新高。这让此前鼓吹“通胀见顶”的华尔街,啪啪被打脸。

来源:tradingeconomics

美联储梅斯特评价说,通胀报告里根本没有什么好消息。可以肯定的是,通胀报告表明,没有理由说加息幅度会比上次小。

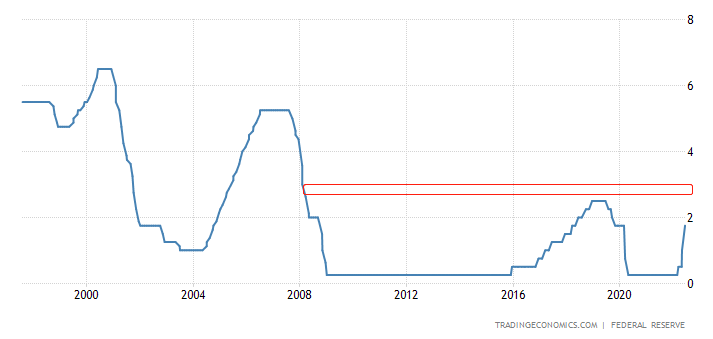

也就是说,7月加息75个基点几乎是板上钉钉,而加息100个基点也可以说是合情合理。如果美联储在7月加息100个基点,那么美国利率水平将直接提升至2008年后的最高水平。毫无疑问,这将进一步挤压流动性,美股可能进一步趋紧。

美国利率水平 来源:tradingeconomics

但是如果我们只看表面的CPI,则可能会忽视一些更深层次的因素。虽然这次全球性的高通胀来势汹汹,但在消费价格的构成成分中,食品和能源价格的变动幅度要远远高于其他部分。因此,剔除掉食品和能源价格来衡量通胀水平的核心CPI,被认为是衡量通胀的最佳指标,也被认为能更真实地反映宏观经济运行情况。

由于全球供应链紊乱和俄乌冲突等因素导致的能源、食品价格高企,或是美国CPI持续爆表的重要因素。但核心CPI呢?似乎已经出现明显的降温迹象。

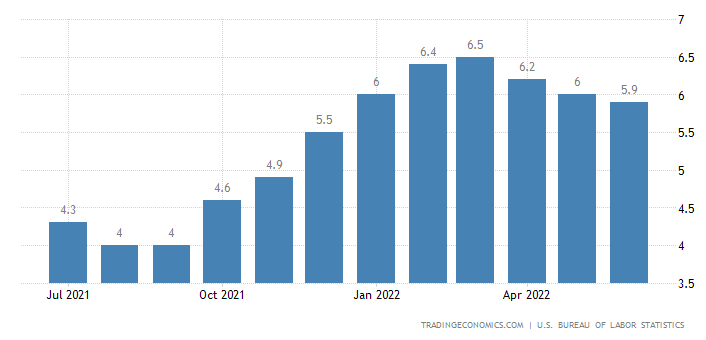

数据显示,自今年3月美国核心CPI达到6.5%的顶峰之后,已经连续3个月呈现下降趋势。6月核心CPI年率降至5.9%,未来可能进一步呈下降趋势。

美国核心CPI年率 来源:tradingeconomics

再看对CPI影响最大的能源价格——油价方面,近一个月来已经下跌超过了20%,目前仍位于100美元关口下方。这可能使得美国7月CPI数据较6月呈较大的下跌状态,而这种预期,可能是美股短期反弹重要的推手。加上目前对于100基点加息已经有了预期,而一旦只加息75个基点,则可能反而是一个“利好”。

但这并不意味着美股从此摆脱颓势,因为接下来交易美股的第二大逻辑,可能是接下来的主旋律。

那就是美国经济衰退的逻辑。

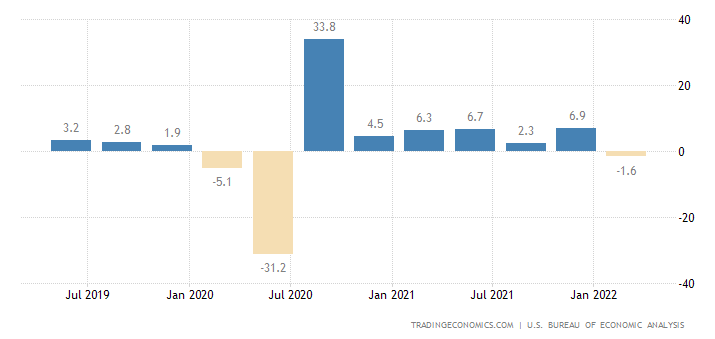

虽然衰退确实不好定义,但美国2022年Q1的GDP增长已然转负(-1.6%),或预示着美国一只脚已经踏入衰退。而美联储方面也不惜以打压经济为代价来抗击通胀,更加大了美国经济陷入衰退的风险。

美国GDP 来源:tradingeconomics

在衰退前和衰退中期,从历史走势来看,美股并不能给投资者带来太多乐观的预期。即使在80-90年代,美股在经济衰退时期反而有超10%的上涨,但在70年代和千禧年之后,都以大跌收场。尤其是在08年金融危机和2020年疫情冲击时,美股跌幅更甚。

来源:中泰证券

因此,在当下美股或继续交易抗通胀逻辑的话,那么通胀“见顶”预期可能越来越强烈,美股或迎来反弹走势。但在美联储持续大幅加息之后,美股又可能交易衰退逻辑。届时美国经济若真的“崩盘”,美股也难独善其身。

二、技术面看美股存在反弹需求了

从技术面的角度来看,美股当前确实存在较大的反弹可能性。(以纳斯达克指数为例)

先看较大周期,以周线图为例。纳斯达克指数的整体涨势,仅在2008年金融危机之后跌穿了MA200(蓝色)的支撑,随后经济复苏纳指重新站上该均线,并一直持续至今。其中,2020年疫情冲击,纳指也神奇地站稳了这根被誉为多空分水岭的均线。

而当前,纳斯达克指数再度测试这个位置的支撑,且目前已经取得至少是“企稳”的表现,那么后市可能迎来一波反弹。

来源:英为财情

在从具体结构上来看,纳指在2020年9月-11月和2021年3月-5月分别形成了上升趋势中的“震荡中枢”(蓝色矩形),这里成为了当前下跌趋势的重要支撑位。可以看到,在今年1月-4月和5月-7月的走势中也呈现出震荡整理的局面,这正是前面的关键支撑发挥了作用。

来源:英为财情

也就是说,当前位置如果指数不再往下跌破关键区间下沿,那么有可能向上去测试上一个区间的下沿,也就是说,纳指可能反弹至12800-13000区间。

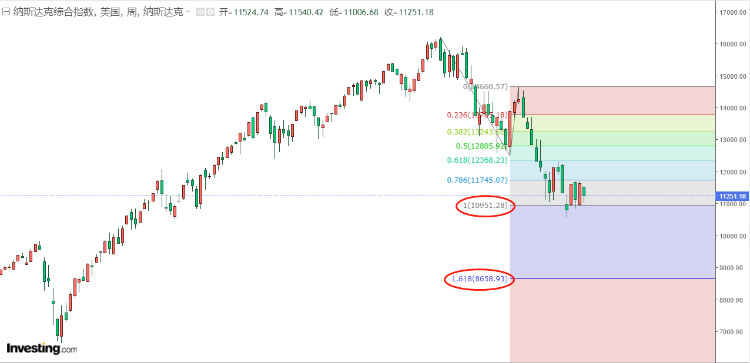

最后我们再利用斐波那契扩展线,来看看这波跌势是否短期到位。扩展线可以看做是对波浪目标的衡量,在纳指当前下跌趋势中,调整浪或正在进行C浪走势,而C浪一般的长度目标是等于A浪或者A浪的1.618倍(如果趋势够强)。

来源:英为财情

可以看出,当前的下跌势已经达到1的初步目标位置,那么这波C浪的下跌有可能就此结束,并开启一波反弹。当然,后续如果开始衰退交易并跌破此处支撑,则有可能跌至1.618的位置,即8650附近。

三、这个大宗商品走势值得关注

当前全球的高通胀水平,大宗商品价格的大幅上涨做了很多“贡献”。比如原油、煤炭、天然气等能源,也包括小麦、玉米等农产品。但作为最重要的工业金属之一的铜,却自今年的高点大幅下跌超过35%。

铜价走势 来源:英为财情

由于铜对于工业的重要性,我们经常把铜价表现作为经济发展情况的前瞻指标。中泰证券研究表明,铜价在经济衰退期普遍下滑,但在高通胀时期,往往在经济衰退前,会有铜价的上涨。

那么是不是意味着,当前铜价的大跌正是预期了潜在的经济衰退,但在目前高通胀而衰退还未正式到来之前的空隙,是不是意味着铜价存在一定的反弹上涨机会呢?可以说这种可能性,是存在的。

但这和美股有什么关系呢?

事实上,铜价的走势与美股(纳斯达克指数)呈现出超高的相关性(见下图)。这种共振的关系,或代表着反弹也将一起出现。铜价若真的反弹走高,将带动美股走出反弹行情。

铜价与纳斯达克指数叠加 来源:英为财情

总的来说,当前美股依然围绕两大逻辑展开交易和博弈,但在经历大幅下跌后,目前美股反弹的窗口可能已经打开。但从更长远角度来看,悬之又悬的美国衰退阴影下,美股恐难言真正见底。

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介:

Simon,华盛资讯观察员,专注于全球交易市场的顽强小韭菜。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。