半年报大考预热,随着港股汽车产业链陆续发布业绩指引,带动板块今日再度走高,龙头比亚迪股份一度大涨超5%,广汽集团、理想汽车、赣锋锂业集体跟涨。

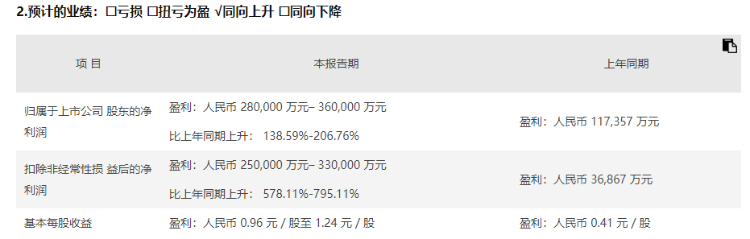

比亚迪于昨日发布2022年中报盈喜,预计上半年归母净利28亿~36亿元,同比增长138.59%~206.76%,净利润逼近2021年全年。公司股价一度重上300港元大关,较周内低位已反弹超10%,近乎抹平此前“巴菲特减持传闻”的跌幅。

中信建投、瑞信、中金等机构认为比亚迪中报超预期,瑞信火速上调公司目标价至380港元,看好比亚迪次季利润率表现优于预期。

事实上,依托行业政策和需求的持续扩张,汽车产业链业绩表现多数向好。长城汽车于昨日发布预计净利润同比增长50.20%~67.20%,赣锋锂业料中期归母净利同比增4到5倍,港股还有天齐锂业、浙江世宝、亿和控股等多家产业链公司公告业绩预告。

高盛:比亚迪中期盈喜胜预期,看好盈利能力下半年持续扩大

高盛发表报告称,中期盈喜意味着比亚迪第二季盈利介乎19.92亿元至27.92亿元,好于该行及市场预期,将该公司H股维持在确信买入名单内,目标价405港元。

该行认为,在产能范围内,比亚迪一直在将生产结构从低单价型号转向高单价型号,在第二季电池成本上涨下维持了毛利率,相信比亚迪的盈利能力在今年下半年持续扩大。

瑞信:上调比亚迪目标价至380港元 维持跑赢大市评级

瑞信表示,比亚迪今年次季纯利或达20亿元至28亿元,按季增146%至245%,呈大幅季度上升,令人感到惊喜是次季利润率表现优于预期。考虑到利润率优于预期表现,及订单积压高于预期,故将比亚迪在2022年至24财年盈利预测上调71.2%至76.4%,并将其目标价由368港元上调至380港元,维持其评级为“跑赢大市”。

安信证券:长城汽车销量反转指日可待,业绩指引符预期

安信证券表示,研发和股权激励费用影响公司Q2业绩,汇兑收益厚增利润;随着物料供应持续改善、缺芯持续缓解,叠加购置税减半和新能源补贴落地,产销和业绩增长可期。

另外,公司新品密集上市,高端化、电动化将持续推进:

①6月24日坦克300边境限定版首批3000台仅6分钟订单即售罄,坦克500未交付订单饱满,坦克700即将上市;

②欧拉闪电猫、朋克猫即将上市;

③WEY拿铁PHEV已开启盲订,圆梦、MPV等众多PHEV将密集上市,哈弗H6混动版即将上市,混动销量超预期值得期待。

天齐锂业登上“锂王”宝座!长江证券:锂矿公司利润或进一步集中

公告数据显示,赣锋锂业预计上半年实现净利润72亿元-90亿元,而天齐锂业实现的净利润区间预计为96亿元至人民币116亿元,目前A股市值、利润双双超越赣锋锂业,带上了新“锂王”的桂冠。

锂盐价格快速上涨,成为锂矿上市公司上半年业绩大幅预增的最大驱动因素;长江证券认为,新能源汽车行业下游需求高景气或支撑锂盐价格上涨,利润或进一步向资源端集中。

国金证券也上调天齐锂业22-24 年归母净利润64%、86%、94%至249.83 亿元、296.03 亿元、311.66 亿元,EPS 分别为16.91 元、20.04元、21.10 元,对应PE 分别为5 倍、4 倍、4 倍,维持“买入”评级。

汽车链能否再“起飞”?机构:下半年大概率保持同比双位数增长

汽车产业链业绩持续亮眼,华金证券研报表示,在国家购置税减半政策、地方政府促汽车消费政策叠加下, 同时6月汽车行业产销增长超预期。在促消费政策的进一步刺激下,预计今年下半年汽车行业大概率保持同比双位数增长,行业盈利能力大幅修复

中国银河证券也指出,随着汽车产业链全面复苏、线下渠道恢复经营支持终端需求,消费政策效果强化进一步提振销量。6月新能源车销量创历史新高,头部企业月销量已超疫情前水平。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。