作者:Simon

这两天市场发生了一些比较“有意思”的事情。

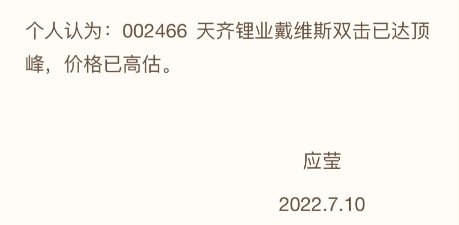

先是“总舵主”徐翔的夫人——应莹女士,发表了对于A股市场的一些个人评论,其中在最后点名了市值超2000亿人民币的锂业巨头——天齐锂业,认为其价格高估了。

来源:应莹微博

而彼时,天齐锂业A股也正创出了复权后的股价历史新高,其H股也信心满满地定价在招股区间上限。

不料单凭应莹的一句话,天齐锂业A股在随后的7月11日一度直接跌停,7月13日盘中一度下跌超5%,3个交易日最大跌幅逼近20%。而今日(7月13日)H股上市首日,也明显受到情绪压制,盘中一度跌超11%。

无独有偶,昨日(7月12日)新能源车龙头企业比亚迪股份,也遭遇了“无妄之灾”:股价盘中一度暴跌近14%,收盘下跌近12%。今日盘中再度走低,股价势创近2个月新低。

消息面据港交所数据显示,截至7月11日,花旗银行席位的比亚迪股份H股数量升至3.886亿股,较上周突增约2.25亿股。市场认为这可能是巴菲特旗下的伯克希尔所持有的股份,这一操作或暗示巴菲特欲减持比亚迪。

比亚迪持股情况 来源:Wind

尽管比亚迪方面正式回应称未见任何股东减持,但根据业内人士的分析,这种变化可能有两种原因:一是减持流程还没走完,因此比亚迪方面未看到相关数据;二则是巴菲特将股份借给相关的对冲基金来进行沽空操作。

但令人担忧的是,无论是哪种原因,对比亚迪股价短期走势都可能不利。

天齐锂业股价跌了,市场找到应莹“背锅”;比亚迪股价跌了,市场又精准地找到了巴菲特“背锅”。但这种甩锅,并不能掩盖市场的某些恐惧。

一、万亿比亚迪、千亿天齐锂,市场真的有点“恐高”

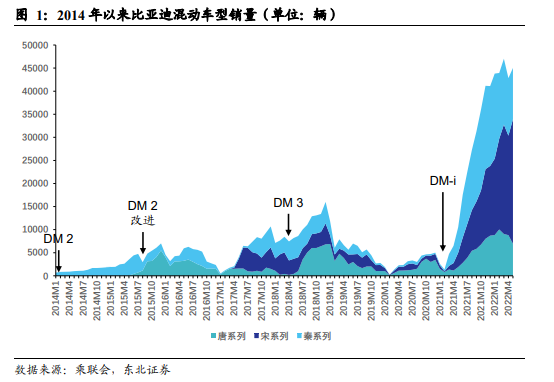

新能源车产业链无疑是这两年“最靓的仔”,而比亚迪则是下游车企中最具代表性的企业。尤其在去年推出了具备燃油经济性、高性价比的DM-i超级混动技术的车型后,销量迅速爬坡。2021年,三款DM-i车型秦Plus、宋Plus和唐分别实现11.4万、8万和4.8万的销量。到2022年,DM-i车型继续放量,6月DM车型销量超过64000辆。

在重新定义混动之后,比亚迪在纯电技术和车型销量上,也保持领先。早在2011年,比亚迪第一代纯电平台e1.0就伴随着e6车型推出实现了三电关键部件的平台化。到2021年9月,比亚迪发布纯电平台e3.0,实现了整车架构平台化,兼具智能、高效、安全、美学四大特点。

此外,比亚迪在电池技术上的创新诞生了CTB刀片电池,进一步简化了车身结构和生产工艺,将电池上盖与车身底板进一步合二为一,使得车型性能指标得以更好发挥。伴随着比亚迪纯电车型全系搭配刀片电池,以及e3.0平台车型上市,比亚迪纯电车新一轮强势周期或打开。2022年6月,比亚迪纯电车型销量超过69500辆,同比增幅超过240%。

来源:东北证券

也正是如此强劲的销量和不断开拓的领先技术,使得比亚迪在资本市场受到追捧。比亚迪A股股价在5月10日-6月10日的一个月内上涨近50%,市值也一度突破了万亿人民币大关。

但与此同时,新能源车市场方兴未艾蛋糕巨大,比亚迪崛起的同时,竞争对手们也如雨后春笋般飞速成长。外有特斯拉、内有蔚小理哪(吒)零(跑)等新势力正不断分食新能源车市场。比亚迪在当前销量领先的情况下,也承受着巨大的被追赶压力。加上自身不断的高投入以支持研发和产能扩张,比亚迪的盈利能力也并未稳定。

比亚迪近10年扣非净利润参差不齐 来源:Wind

在比亚迪市值达到万亿人民币的情况下,其pe估值也一度逼近300倍,在已经盈利的车企中,也只有特斯拉能与之媲美。国内知名的汽车制造商如广汽集团、吉利汽车等,其pe估值也不过20~30倍。

但大多数观点认为,对于诸如比亚迪、特斯拉这样营收高速增长的企业来说,我们并不能像对传统企业一样,用pe指标去估值,而至少应该使用ps指标。确实,从这个角度来看,比亚迪当前的滚动ps仅不到4倍,远低于特斯拉,甚至还低于三大新势力。所以,作为高速增长的新能源车企,比亚迪并未被高估。

来源:Wind、华盛通整理

但也正如前面所说,比亚迪一方面面临高额的投入,一方面面临强劲的竞争,未来的营收、利润增速可能会放缓。东北证券预计,2022-2024年公司的汽车业务营收同比增速为112%、45%和29%,呈明显放缓趋势。好的方面是,毛利率则可能由19%进一步提升至21%,慢慢走上“高质量”赚钱之路。

不过在相对脆弱的宏观环境下,市场的情绪也同样薄如蝉翼。国内股市已经经历了一轮不小的反弹,比亚迪和天齐锂业都一度创出历史新高,“恐高”变得很正常,且高位获利了结的需要、对未来增长减速等担忧,都助长了这波杀跌。而不管巴菲特也好,应莹也罢,都只是一个导火索而已。

二、锂业龙头天齐,真的达到“戴维斯双击顶峰”了?

首先科普一下,什么是戴维斯双击?

戴维斯双击指的是在低市盈率(PE)时买入股票,待成长潜力显现后,以高市盈率卖出,这样就可以获取每股收益(EPS)和市盈率(PE)同时增长的倍乘效应,这种投入策略就叫“戴维斯双击”。

重点有两个,一是低PE,二是成长。从天齐锂业A股的情况来看,当前其动态市盈率约为37倍,确实已经不算低了。另一家锂业巨头赣锋锂业,则相对较低,约为24倍。

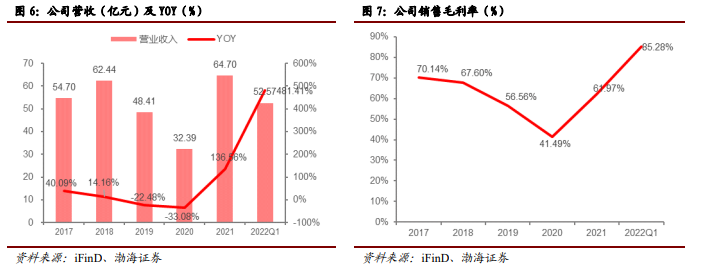

但是自2021年以来,锂业公司的成长性却值得探讨。单从营收来看,天齐锂业在2022年Q1即达到了52.57亿元的收入,同比暴增481.41%。而其销售毛利率,更是大幅升至85.28%,可谓相当赚钱。

来源:渤海证券

但作为“资源型”公司,这与锂价的波动关系巨大。2019年起锂行业景气度下行,锂价大跌,导致公司在2019年巨亏近60亿元。而随着自2021年起新能源车市场爆火,锂价则开启了大涨之路。天齐锂业也在2021年扭亏为盈,实现归母净利润约20亿元。到今年Q1已实现归母净利润33亿元,远超去年全年表现。

来源:渤海证券

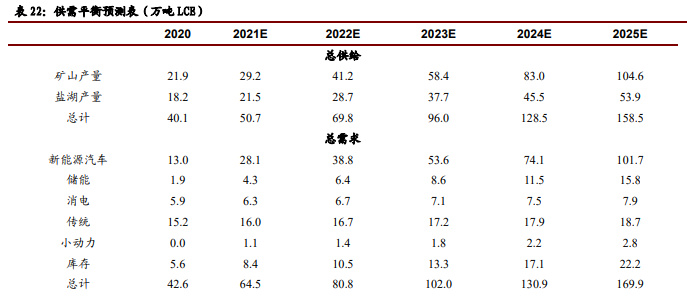

锂价如此大的涨幅前所未有,这也意味着能源行业的变局是大势所趋。当下新能源车、消费电子、储能等行业对于锂的需求持续旺盛,尤其是新能源车和储能行业的发展前所未有。渤海证券预计,2022-2025年全球锂供需呈持续偏紧状态,供需差分别为-11/-2.4/-11.4万吨LCE。这也意味着,锂价的中枢可能维持高位,并不会出现大幅下跌。

来源:渤海证券

再说天齐锂业公司本身,锂盐产量位居全球第四,碳酸锂产量则是全国第一,是毫无疑问的龙头公司。当前公司锂盐产能约为4.48万吨,而正在建设的产能预计可以将中期产能扩张至11万吨/年。渤海证券预计,随着公司产能不断扩张,预计2022-2024年天齐锂业的营收将达到290.2/346.3/372.8亿元,同比增长278.7%/19.3%/7.6%。预计归母净利润将分别达到136.01、163.57、175.16亿元,对应当前股价,其pe仅10倍出头。

这意味着,其潜在的成长性当前仍处于较为明确的状态,这种确定性将覆盖当下并不算低的pe水平。而所谓的戴维斯双击,或并没有全部达到顶峰。

三、AH股溢价明显,港股天齐锂业或存在机会

在港上市首日一度大跌超11%的天齐锂业,最终仍录得平收。排除竞价可能出现绿鞋护盘的情况,盘中也肉眼可见资金抢货。据华盛证券统计,日内资金净流入高达1.91亿港元,其中主力资金更是大幅净流入超过2亿港元。

来源:华盛证券

虽然发行价位于招股区间顶端,但相对于A股来说,当前天齐锂业港股仍具有将近50%的折价。在行业长期确定性较高的情况下,作为锂业龙头的天齐港股,存在较高的性价比。

不过公司的短期风险也需要注意,特别是本次香港上市主要是为了筹资还债,使得公司存在一定的财务风险。但鉴于公司当前超高的业绩弹性,财务风险可能很快得到化解。据天齐锂业7月14日发布的公告,上半年净利预增96亿-116亿人民币,同比增长约11089%至13420%。就问够不够炸裂?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。