作者:Judy

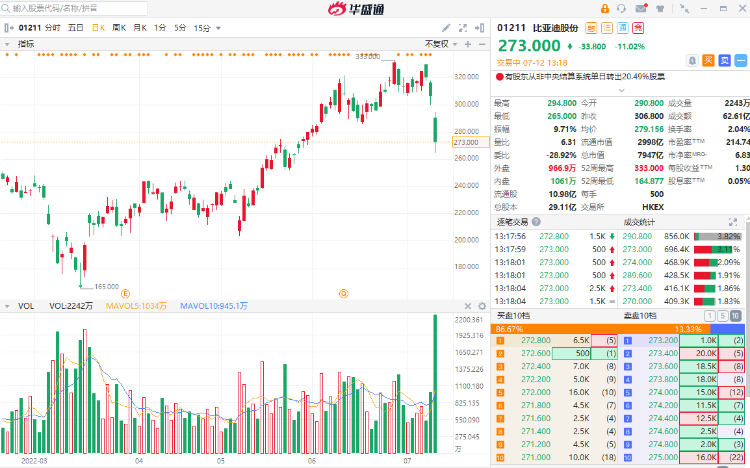

7月12日,比亚迪大量股份被爆转让给花旗,据传减持方或为巴菲特。受此消息影响,比亚迪港股股价大幅受挫,现报273港元每股,跌11.02%,成交额62亿港元,比亚迪A股跌超5%。

值得注意的是,比亚迪A股市值在6月创新高,一度突破万亿;但近期比亚迪股份已连续录得3连阴,累计跌幅16.06%。

随后比亚迪官方火速回应称,“香港联交所未显示减持信息,目前经营一切正常”。比亚迪掀股东减持疑云,大股东减持将会带来怎样的影响?比亚迪未来又将何去何从?

持股14年增值34倍,巴菲特或首度减持比亚迪?官方火速回应

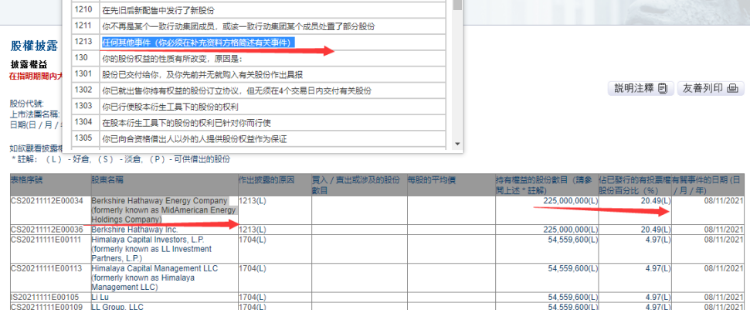

7月12日,港交所CCASS数据显示,7月9日,花旗银行持有比亚迪股份1.63亿股,7月11日,花旗银行持仓增加2.25亿股至3.89亿股,占比35.39%。

市场人士从转让规模猜测,这些股份可能是来自巴菲特旗下的伯克希尔·哈撒韦。从2021年11月8日的数据来看,伯克希尔·哈撒韦能源公司持有比亚迪的股份数差不多就是这个水平。

对此,比亚迪官方回应称,“从港交所最新数据,在比亚迪大股东权益增减持申报记录中,尚未发现有5%以上股东最近申报持股增减持,包括持股比例达7.73%的伯克希尔·哈撒韦公司,目前公司经营一切正常。”而根据监管法规,如果巴菲特真有增减持行为,达到一定标准后,需在3个交易日内申报。

值得注意的是,根据比亚迪今年一季度报告,巴菲特的伯克希尔公司100%控股的Western Capital Group LLC为比亚迪第四大股东。巴菲特在2008年9月与比亚迪签署协议,以每股港元8元的价格认购2.25亿股比亚迪的股份,约占其配售后10%的股份比例,总金额约为18亿港元。按照当前比亚迪274港元/股计,巴菲特所持比亚迪股票已增值约34倍,价值约616.5亿港元。

巴菲特旗下基金不论从资金实力和市场影响力方面都在一定程度上对市场情绪具有导向作用,比亚迪股份自3月份低点持续反弹,反弹幅度接近翻倍。本次股份转让动作引发市场猜想,二级市场投资者恐慌情绪浓厚,7月12日港股开盘前,比亚迪股份就惊现巨量成交。如市场传言属实,那么这将是巴菲特持股比亚迪14年来的首次减仓,且规模空前,或加剧短期资金出逃意愿。

有分析也表示存在两种可能:一是,目前减持流程尚未走完,所以公司暂未看到相关数据;二是,巴菲特借给对冲基金沽空。

东北证券则表示,这或因港交所规则变化,实体股票变成电子股票,而电子股票需要通过花旗、摩根士丹利等等券商通道,这些券商都有一个CCASS账户,因此数据显示才会改变。

比亚迪销量续创新高,6月新能源车市占率近25%

而比亚迪作为国内自主新能源车巨头,从3月宣布停产燃油车以来,销量一路高增。根据乘联会发布的6月终端销量数据,特斯拉中国的零售销量份额占到了国内新能源汽车市场的14.7%,而比亚迪占到了24.9%。

7月3日,比亚迪发布的6月产销快报,数据显示公司新能源汽车6月销售约13.4万辆,同比增长162.7%,连续第4个月保持单月“10万+”销量。据统计,比亚迪上半年累计销量突破64万辆,超越特斯拉成为全球新能源销冠,但其中有近半数的车为DM混动车型。

动力电池业务方面,行业最新数据显示,今年上半年我国动力电池累计装车量110.1GWh,同比增长109%。其中比亚迪装车量23.78GWh,市占率21.59%,市占率同比增长了7%。

而此前比亚迪董事长王传福也在股东大会上透露,比亚迪积压在手的订单超过50万辆。可见下半年,比亚迪仍有希望保持销量领先的优势。

机构:比亚迪竞争优势凸显,看好其下半年持续强劲

比亚迪未来如何?多家机构分析表示,公司竞争力强劲,全产业链布局,看好比亚迪下半年表现持续强劲。

兴业证券分析指,公司6月销量再创新高,且下半年仍有多款新车上市,看好公司新能源汽车全产业链的综合实力,半导体业务分拆加速,预计创业板上市后将实现加速发展,持续看好。

高盛日前表示,维持比亚迪股份“买入”评级,列入确信买入名单,目标价由303港元上调33.7%至405港元。公司是世界上最有价值的汽车生产商之一,并相信公司正处于爬升阶段,受到新能源汽车及电池总潜在市场增长。高盛预测,比亚迪在内地新能源汽车市场占比,会由2022年首季26%升至2023年36%;2025年达45%;2030年达52%,受公司自家产能及多款车型选项推动。同时因内地市场需求急增及电动车应用加快,相信比亚迪销量最能从中得益,相关规模优势亦为公司提供现金流及研发预算。

安信国际最新研报中指出,在纯电与混动双轮驱动下,比亚迪的月度销量不断创新高,预计超额完成全年150万辆的销量目标。我们看好公司在新能源汽车领域的领先优势和全产业链的布局。

但广发证券(香港)却对其未来股价提示风险,该行表示比亚迪目前处于长期技术投入后的收获期,在国内新能源车产业链中居重要地位。然而,比亚迪仍然面临发展障碍,成本控制依旧存在问题,而且比亚迪目前较高的估值水平安全边际匮乏,可能蕴含了较大风险。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。