编辑:Desmond

前情提要:

2022年6月,日本央行持有国债份额一举超过50%,而日本政府广义债务本就已是GDP的2.6倍。

夸张的数字背后,是更为令人担忧的事实。日本政府已一步步陷入举债获得财政收入、财政收入还不起债的怪圈,或者说,一种“庞氏骗局”式的路径依赖,一种由堆砌货币泡沫导致的积重难返。

延伸阅读:《安倍晋三遇刺身亡!他开启的庞氏游戏,也快要到头了?》

日本央行通过接盘国债扩表倒是一举多得:赤字货币化+低利率为财政“续命”;同时等待货币政策刺激下,国民经济精气神拐头向上的“奇点”。

只是这个“奇点”会不会来,没人说得清楚。

一、“薛定谔”的救命稻草

黑田的思路倒也能够自圆其说:

如果央行扩表能让经济基本面能好转,税收增加将有望增加财政收入的蛋糕,那么暴雷的根基就不存在了。所以归根结底还是要经济基本面过硬。

發仔也愿意相信,无论是日本政府还是央行其实都想做个好人。但遗憾的是,他们现在没得选。

前辈们已经把路子走窄了。

日本实体经济从现状上看,可能正迎来供需两端的严重挑战。

不知小伙伴是否记得發仔在《后疫情时代下,消费股将成为港股市场的新宠儿? 》中提到的费雪方程MV=PQ?这四个变量,分别代表提高GDP的四个方法——增加货币供应量(Money supply)、提高货币流通速度(Velocity of money)、抬升物价(Price level)、增加产出(Quantity of production)。

公开数据简单计算得到日本V、Q如下图:

图中货币流速V(上图,黄色)不断走低,产出Q(上图,紫色)的情况则相对较好。

这其中有几层潜在的含义。

首先,消费端没有贡献太多增量。低迷的消费与持续增加的货币供应相互抵消,于是1994年至今日本名义GDP(下图,湖蓝色)增长仅6%左右,年复合增速约0.22%。

而Q的走势上基本能够与名义GDP保持同步,所以物价水平P(下图,深蓝色)控制得不错,没有出什么大乱子。

一句话总结:消费不够,产业来凑。

事已至此倒也合情合理。日本本土人口1亿多,但少子化、老龄化严重,而且消费意愿并不强烈,社会陷入资产负债表衰退。

因而经济开始依靠出口导向型产业,从海外赚取剩余价值,再通过终身雇佣制、乘数效应进行再分配。同时央行通过兜底国债价格进行扩表,一边稳住了利率,让政府不至于暴雷;另一边释放流动性,压抑日元汇率,确保日本的产品在国际市场获得价格优势。

至于其他的问题,暂且见步行步。理论上制造业仍旧可以支撑起这个国家的经济,甚至有一天突然带动国家经济的崛起。日本似乎也正是在这种微妙平衡中走到了今天。

但这种逻辑的缺陷在于:制造业的竞争力,能否像20世纪60年代那样重新崛起?甚至悲观一点,竞争力还能维持多久?

二、民族的骄傲,与时代的尾巴

凭借从二战期间积累起来的技术优势,日本汽车产业成为该国极具比较优势的产业,实体经济的掌上明珠。

这一比较优势又正好在全球产业分工中具有身后护城河,即便在中日之间人均收入相差甚远,但技术和产线精细化管理优势在那个时候,能确保日本汽车产业全球领先地位。

汽车(尤其是新能源汽车)产业链漫长、横向合作空间大,一个行业崛起可以带动周边一系列产业的差事,包括玻璃、轮胎、钢铁、软件、半导体、精密仪器、能源等等都可以收益。房地产也是类似逻辑。

所以回看历史数据,20世纪20~80年代,这一时期是美国实体经济的黄金时代;20世纪下半叶则是日本制造业的全盛时期。而这两个时代的美国、日本,在汽车制造业上也分别处于主导地位。

这样的相关性绝不是巧合。

1950~2013年世界汽车产量,按选定国别(数据来源:美国国家运输统计局)

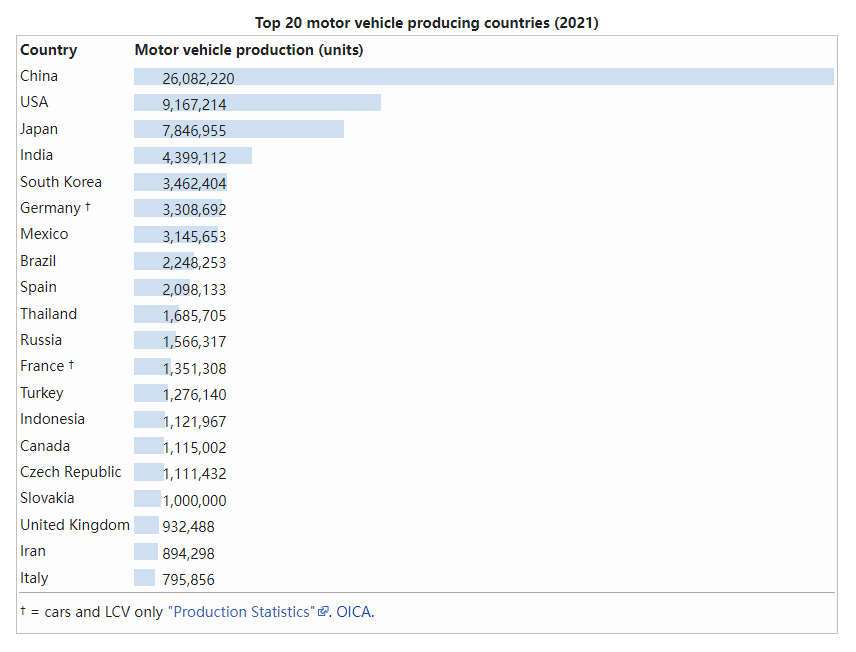

中国汽车产业崛起,却改变了格局。

加入世贸组织后,外来汽车产品的鲶鱼效应和技术引进,推动中国汽车工业加快科技改进,提高了生产效率。

特斯拉全资入华、供应链本土化加速了这一进程。2017年后,“蔚小理”等新势力、以比亚迪为代表的传统车企、宁德时代等产业链上游龙头起势,深刻改变了中国汽车产业链,乃至整个制造业科技树的形态。正如当年苹果带动了中国手机产业链那样。

虽然日系车仍可以在全球市场立足,甚至不断蚕食德系的份额,但全球汽车制造业中心已开始不可避免地向中国转移。

2021年世界汽车产量,按选定国别(数据来源:美国国家运输统计局)

尤其是中国自主品牌中有不少潜在的惊喜。

尤其比亚迪6月全部汽车销量134,036辆,同比增162.7%,其中新能源乘用车销量增加168.8%。2022年1~6月,比亚迪累计销量已达到646,399辆,同比增长162.03%。实用性和低油耗虽是日系车精心包装的主要卖点之一。但比亚迪将其骁云发动机将热效率提升到43%,加之以实惠的价格、对味的外观设计、创新的魔改电池、相对OK的智能座舱体验,很难不成为爆款。

而除了比亚迪,吉利汽车、长城汽车等自主品牌也有相应技术储备,后续车型无论是能源效率还是智能化体验,预计都不会太差。

虽然说,其实理论上制造业转移对发达国家而言,没有什么好担心的。离开了汽车产业,这个世界上还有无数产业可供发达国家选择。但问题是,眼下从价值链角度看,日本尽管已成为“发达国家”,却没有吃到全球价值链上,属于主导者的最大蛋糕。

三、“赖”在新手村里不走

如果说分工合作是全球化的形式,那么特奥托尼奥·多斯桑托斯提出的“技术—市场依附关系”则体现了合作的特征。

发达国家跨国公司凭借对核心技术和市场终端的垄断,成为价值链主导者,并获得最大一部分附加价值;发展中国家则依附于跨国公司的规则上,从事核心技术和渠道拓展之外的低附加值环节。

上面这段话翻译成普通话就是:

谁能够建立技术和市场壁垒,谁就能吃到最大蛋糕。

但日本没有技术创新能力吗?

显然也不是。

千禧年后,日本人进一步推动技术创新、基础研究,跟大多数发展中国家,甚至一些发达国家保持着差距。

在基础研究领域,截至2022年共有28名日本人获得诺贝尔科学奖;据世界银行数据,2020年日本全社会研发投入强度(研发投入/GDP)仍达到3.26%;2021年发明专利授权率在70%左右,而中国目前约为55%。

1996~2020年全球及多个经济体全社会研发强度(数据来源:世界银行)

芯片半导体领域,日本人垄断着上游光刻胶等材料供应,芯片制造设备上也几乎能与美国分庭抗礼,这些都属于技术密集领域。

光学领域技术优势也使日本医疗器械、相机镜头等产业独步全球。

2020年半导体供应链主要经济体份额(数据来源:彭博社)

这一切看起来都很美。

可一旦回归到剩余价值的获取这件事上,事情就变得难看了。

上文我们已说过,日本经济以来出口产业,可直到新冠疫情爆发前,对日本贸易差额正向贡献最大的,仍旧是汽车、机电等实物商品。截至2020年,日本对全球前5大商品(大类)出口额合计达5138.3亿美元,占比合计超过80%

2020年日本主要出口产品(数据来源:日本财务省)

这是一个很奇怪的倒挂关系:

在“技术—市场依附关系”的分工合作中,日本人建立了技术壁垒。

但大部分产业既没有形成针对上下游的议价能力,最终也没有带来足够的利润。

反而是能够被新兴经济体替代的汽车产业,仍然作为日本国民经济的支柱。

人们普遍认知中的成熟大国,如今却仍然在新兴经济体出口导向型制造业的“新手村”打怪,仍在跟后来者抢饭碗。

反观隔壁韩国。

韩国成为发达国家的时间比日本晚,但通过出口获取外汇的渠道,相比日本广泛得多。

韩国2019年全年至2022年5月主要产品出口金额比重(数据来源:公开信息)

韩国人均出口额也非常高。

不考虑贸易顺逆差的情况下,单个国民能从海外市场收获的剩余价值更加可观。

看看宏观经济指标,再看看出口产业现状。曾与美国争雄实业资本老大的“日出之国”如今已是这般光景。

这如何不令人扼腕痛惜?

四、出口依赖与修昔底德悲剧,以“工匠精神”为借口的自我放逐

说起来,日本制造业的衰落,多少伴随着向现实低头的无奈。

20世纪50年代,日本承接了来自美国的大量投资和技术转移。短短20年的时间,日本就实现了经济腾飞,建立了不同于二战前轻工业主导的雄厚工业基础,不仅能制造纺织品,还能生产汽车、钢铁、机床、彩电,甚至是半导体。

到70、80年代,日本纺织品在美国市场份额就已达25%,彩电、汽车均20%+。

适逢全球石油危机、越南战争和“大滞涨”,全球经济颓势前,日本反而一枝独秀。日本出口贸易在这一时期连续10年增长,对美贸易逆差从30多亿美元涨到550亿美元。

而将产业搬走之后的美国人,猛然发现对日本的贸易逆差越来越大,不仅就业机会让日本人抢走,布雷顿森林体系下美元信用的根基——黄金储备也不断外流。

被一手带大的日本了割韭菜,是可忍孰不可忍!

修昔底德大碰撞终于在80年代爆发。

白宫接连动用反倾销调查,比如臭名昭著的301条款,先后迫使日本签订多个协议,并接受了针对汽车、彩电、半导体等诸多行业的关税上调。

至于《广场协议》以及再后来的事情,对于日本这个资源贫瘠、本土市场狭小的国家来说,其实早已写好了结局。

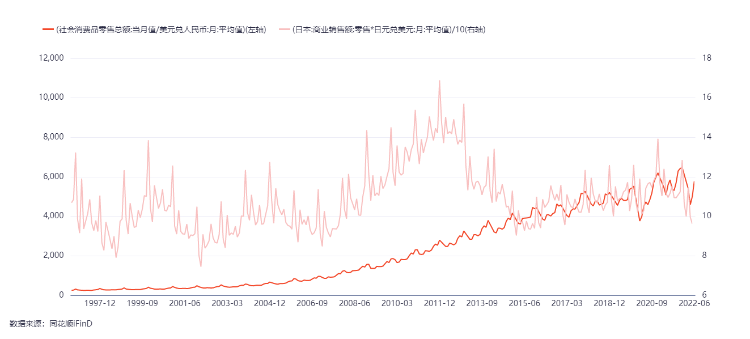

日本、中国本土零售市场1996~2022

本国消费市场的增长前景狭小,消费者失去了精气神,老年人占据消费市场的半壁江山……日本不得不更加依赖国际市场。

在宏观经济上行周期时,全球消费者更愿意花钱的情况下,买家和卖家尚可以手牵手一起开心地玩耍。可一旦外围市场消费意愿下滑,就是另一回事了。

即便美国不使用所谓“制裁”武器,日本出口导向型制造业受到冲击也在所难免。

商业世界里,客户即是“上帝”。

妄图用商业的阶梯,爬到商业世界“上帝”的头上,怕不是黄粱一梦。

日本后来更是凭借自己的努力,一步步把路子走窄,再难以翻身。

日本半导体产业发展之路,也恰似他们在方向决策上的缩影。21世纪末,全球半导体产业链大调整,行业从IDM全产业链垂直整合为主,变成各细分领域的分工协作。

当时日本企业,诸如佳能、尼康,放弃了光刻机赛道,拱手让给了荷兰公司ASML;尔必达、东芝存储器也相继放弃芯片制造,交由韩国人代工。日本人自己则是选择了本土具有比较优势的光刻胶、设备领域。

为人所不能、所不愿,似乎是很多日本企业的共同准则。

追求错位发展,当然也符合把事情做到极致的“工匠精神”。当他国企业继续大而全时,大部分日企就做小而美的“辅助”,比如在面板、原材料等上游核心零部件和设备上下苦功夫,然后躲在科技巨头胯下帮他们疯狂输出。

避免与跨国金融资本正面对决,自然便没有“产业战争”风险。

只是曲高往往和寡。精密的医疗器材、超高难度的氢能源、将光学运用到极致的相机……这些道路或超出时代需求太远,或规模非常有限,产品难免有价无量。

他们寻常如此。最早研究锂电池、纯电动汽车的是日本人,可他们放弃了,被中国人、美国人、欧洲人捡起来并发扬光大;最先发明镭射唱片的是日本人,还有生物燃料、二维码、笔记本电脑……后来都做了别人的嫁衣。

“劣币驱逐良币”是商业世界最致命的法则之一。将复杂事物简单化是降本增效的可靠策略,譬如新能源汽车简单结构,对内燃机车复杂结构的“降维打击”。

但这往往需要全工业体系、全社会的需求来铺垫、来实现。

当“工匠”们还在人类科学的顶端与摩尔定律的天花板全力死磕时,创造性破坏早已兵临城下。

五、尾声:缺少的是“穷则思变的绝望”

池田信夫在十年前出版的《失去的二十年》里,曾做出过细致思考。他给这本书起了一个副标题:“经济长期停滞的真正原因”。

在该书《后记》的最后一段他这样写道:

黑船来袭以及战败之际,毎一个生死存亡的关头,总会有一个优秀的领导者出现,带领着全体国民一起进行彻底的改革。

可是现在,不论是90年代的小泽一郎,还是2000年的小泉纯一郎,改革推到一半后就怎么也走不下去,或许经济高速发展期间留下的财富在客观上起到了缓冲的作用。但现在经济停滞延续10年之久后,这种缓冲资源也日渐枯竭,或许从今以后社会各界就能达成一致、协力改革了。

所以对于现在的日本而言缺少的不是希望,而是逼迫人们穷则思变的绝望。

十年之后,这个国家面对的本土市场依旧是这么大。

然而黑田之流仍坚持认为货币政策应保持宽松,央行任务将保持不变;“工匠”们也一头扎在细分领域中没有出来。

坚持究竟基于现实无奈,还是某种难以撼动的执念,抑或真是盘大棋,我们不得而知。

我们更不知过往这失去的30年,是否已经让人们体验到了“穷则思变的绝望”。

可窗口期一旦错过,恐怕就再难调头了吧。

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观er,现实中充实的新能源车司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。