在港股打新市场,基石投资者扮演着举足轻重的角色,甚至有人称基石为“定心丸”,并且对基石比例高的新股趋之若鹜。到底基石投资者是什么?我们应该怎么看待基石投资者?接下来,价值君将给大家一一道来。

基石投资者的概念

基石投资者是拟上市公司在正式招股前锁定的购买者,属于国际配售部分,按照基石协议购买预先约定数量的股票,并接受3~6月的锁定期,即在这期间基石投资者无法抛售股份。基石投资者的引进,实际上是对公司的基本面、盈利模式、发展前景的肯定。

但由于基石投资者认购的份额比较多,认购价并不能确定,只能以IPO最终定价为准,因此通常只有资质实力非凡的机构或个人参与。

基石投资者的种类

在香港IPO市场,主要是以下五类角色充当基石投资者。

第1类:主权财富基金

典型代表:

新加坡主权财富基金GIC,新加坡两大主权财富基金之一,成立于 1982 年,创始主席是新加坡第一任总理李光耀,主要负责投资并管理新加坡政府的海外资产。 GIC 于 1995 年前后进入中国,当年作为发起股东之一参与创建中金公司.迄今20多年,GIC已在金融、能源、食品、医药健康及科技互联网等行业投资了数十家中国公司,包括 $美团-W hk03690$ 、 $小米集团-W hk01810$ 、 $百威亚太 hk01876$ 等。

第2类:国际机构投资者,包括家族基金、保险公司、养老基金、银行等等。

典型代表:

LGT,成立于1920年,隶属于有900多年历史的列支敦士登皇室,是由家族拥有的全球最大私人银行及资产管理集团。现任CEO为列支敦士登王子Prince Max von und zu Liechtenstein。LGT是中国境内首批国际机构投资者之一,在亚洲业务迅猛增长拉动下,近年财务表现强劲。曾与蚂蚁金服共同作为 $华兴资本控股 hk01911$ 的基石投资者。

第3类:私募股权基金

典型代表:

贝莱德基金(BlackRock),创立于1988年,是全球最大私募股权基金之一,截止2021年,该公司管理着超过10万亿美元资产。10万亿美元是什么概念? 2017年日本全年的国内生产总值为4.3万亿美元。也就是说,如果把BlackRock当作一个国家,在全球经济总量排名中,BlackRock位列第三,仅次于美国和中国。曾作为 $九毛九 hk09922$ 、 $康基医疗 hk09997$ 的等企业的基石投资者。

第4类:企业

企业出于自身战略/策略合作考虑,主业以外本身就有资金做财务投资以分散主业经营风险;兄弟公司友情捧场等原因,会参与新股基石投资。

典型案例:

$三生制药 hk01530$ 基石投资者有迈博药业、传统Pharma企业 $中国生物制药 hk01177$ 参与了 $亚盛医药-B hk06855$ 的基石投资。

第5类:富豪

常见的是香港城中几大富豪,东南亚(新加坡,大马,台湾等)富豪。

典型案例:

$烨星集团 hk01941$ 上市时,恒基地产的董事会主席李家杰为基石投资者,其持有的Successful Lotus Limited认购2100万港元股份,总金额约3276万港元。

基石投资者的作用

基石是亚洲市场的一种特色,港股尤为常见。起初为了几只A股赴港上市而设计的。那时候市场对国企不熟知,对管理、盈利模式和公司治理不是特别放心,假如有名人出面领投的话,能一定程度消除投资者的顾虑。

2005年的 $中国神华 hk01088$ ,基石投资者包括郑裕彤的新世界发展、郭鹤年家族的嘉里建设、李兆基的恒基兆业、中信泰富和中国银行等,占到发行规模的17%。2006年工商银行上市的时候,则有陈鼎华的南丰纺织、吴光正的九龙仓、中国人寿、新加坡政府投资公司GIC参与基石投资,占到发行规模的29%。

至今,基石投资者已衍变成香港市场乃至亚洲市场举足轻重的的IPO角色。

基石投资者的比例

不是所有的新股都有基石投资者,有基石的新股通常会吸引更多投资者的目光。那么基石要怎么看?是不是越多越好?

记住三点:

1)有基石比没有更好;

2)基石越知名越好;

3)基石比例越高越好。

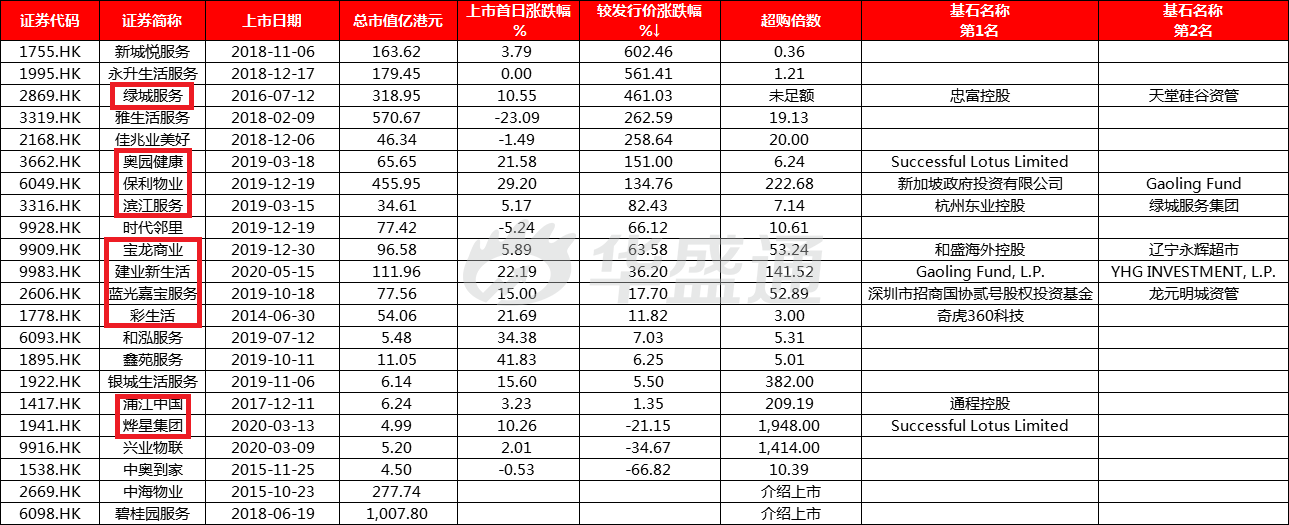

比如2018-2019年在物管行业,有基石投资的 $绿城服务 hk02869$ 、 $奥园健康 hk03662$ 等首日上市全部都大涨了。

有知名基金高瓴资本认购的 $保利物业 hk06049$ 涨幅更是达到了29.2%。保利物业基石投资比例高达30%,高于 $烨星集团 hk01941$ 的基石比例16.8%,其首日涨幅也明显比 $烨星集团 hk01941$ 更高。

有同学会觉得以上数据可能是巧合,但实际上不是的。新股的表现不能脱离其基本面,从这个角度来说,质地更好的企业对资本来说本身就很“吸金”,机构也想赚钱,所以资本会涌向“种子选手”。然后从投资者的角度来看,这类新股有机构加持就像锦上添花,愈发吸引投资者。

基石投资者的注意事项

1)有基石就一定涨吗?基石会不会有“翻车”的时候呢?

答案是肯定的,有的新股有了基石投资者,也会破发,比如2019年上市的 $申万宏源 hk06806$ ,虽然拥有工银资管、华夏人寿等13名基石投资者,但也因财务表现不佳首日惨遭破发。

2)基石本身只能作为一种投资参考,它并没有想象中那么灵验,甚至会被发行人利用。

港交所规定公众持股比例不可低于25%,基石投资者认购的份额归属于公众持股,且认购比例较高,可以被发行人利用作为上市的敲门砖。

基石投资者对于新股短期表现并不看重,他们主要满足于提前认购获得的大额股份。投行对基石依赖更甚,只要能把基石投资者谈下来,就能赚到发行人更多的钱。不难发现近年来有基石投资者的新股越来越多,破发率也逐渐被推高。

即便新股定价过高、估值不合理,有了基石投资者照样成功上市。恶果则由市场承担,比如首日破发,股价不断下探。但基石投资者不介意当“炮灰”,破发的影响对他们来说并不严重,如果充当基石可以为同行兄弟“撑场,那破发的损失可能算不上什么。

这就解释了为何有的新股在基石投资者加持下依旧破发,并非基石投资者不够知名,而是发行定价、估值不合理、业务能力差或者市场资金面紧张等综合因素造成的,故基石越来越具备护身符的意味。

3)如果基石投资者认购比例过高,分给市场的份额过小,还造成新股流动性不足,从而发展为“僵尸股”。一般基石投资者认购比例为20%,当年市值百亿的 $浙商银行 hk02016$ 基石投资者认购比例高达57.61%,上市后成交持续低迷,2018年12月该股一再零成交,沦为“僵尸股”。

4)基石投资者制度有一个延时炸弹叫解禁期。为防止上市后立刻被抛售,基石禁售期通常为3~6个月,这段时间基石投资者不能卖出持股,减少股价剧烈波动的风险。

但解禁期过后基石投资者可抛售持有股份,致股价急剧下搓,基本面难以修复,引发市场恐慌,股价一跌不可收拾。此前用户庞大,却连年亏损的 $美图公司 hk01357$ 面对众多非议挂牌上市,但在2016年6月基石解禁日当天早盘美图暴跌,当天三笔大额协议金额约8.6亿港元,占当天成交量约50%,这无疑是基石投资者和股东的抛售。

总结

基石投资者制度具有两面性,基石投资者比例过高,过低都会造成问题,而我们作为投资者,不宜过分依赖基石投资者选择新股,更加理性的做法是关注企业基本面,判断基石投资者的认购比例是否合理,并综合配售结果做出判断,另外还要留意禁售期风险,这样才能运筹帷幄。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。