编辑:Chambers

华盛资讯5月27日消息,阿里今日绩后一度飙涨12%,公告获蚂蚁集团派息,录股息收入39.45亿人币。昨日公布的2022财年第四季度及2022财年全年业绩显示,公司2022年第四财季营收2,040.5亿元,同比增长9%;调整后净利润198.0亿元,同比下降24%。2022财年总营收8530.62亿元,同比增长19%,全年归母净利619.59亿元 ,同比下降22%。

全年GMV8.32万亿增长放缓,阿里云首次盈利,本地生活增速最快

其他财报数据显示,公司实现全年全球商品交易额达人民币8.32万亿元,同比增长增19%,增速放缓;全球年度活跃消费者约13.1亿,年度净增1.77亿,且跨年活跃率超过98%。阿里云13年来首次全年盈利,财年营收达到1001.8亿元。Q4来自本地消费者服务的营收为104.45亿元,同比增长29%。

相关阅读:一图看懂 | 阿里2022财年Q4营收2040.5亿元,同比增长9%

在随后的业绩会上,阿里巴巴CEO张勇、CFO徐宏表示,疫情重燃国内业务受到重大影响,但目前总体情况是逐步恢复当中,而且商家也已经开始618大促的准备。未来一个财年阿里将聚焦提升效率、降低成本、保证现金流等方面,以寻找更多的“确定性”,应对不断变化的经济和竞争环境而调整运营。点击【观看】阿里巴巴业绩电话会>>

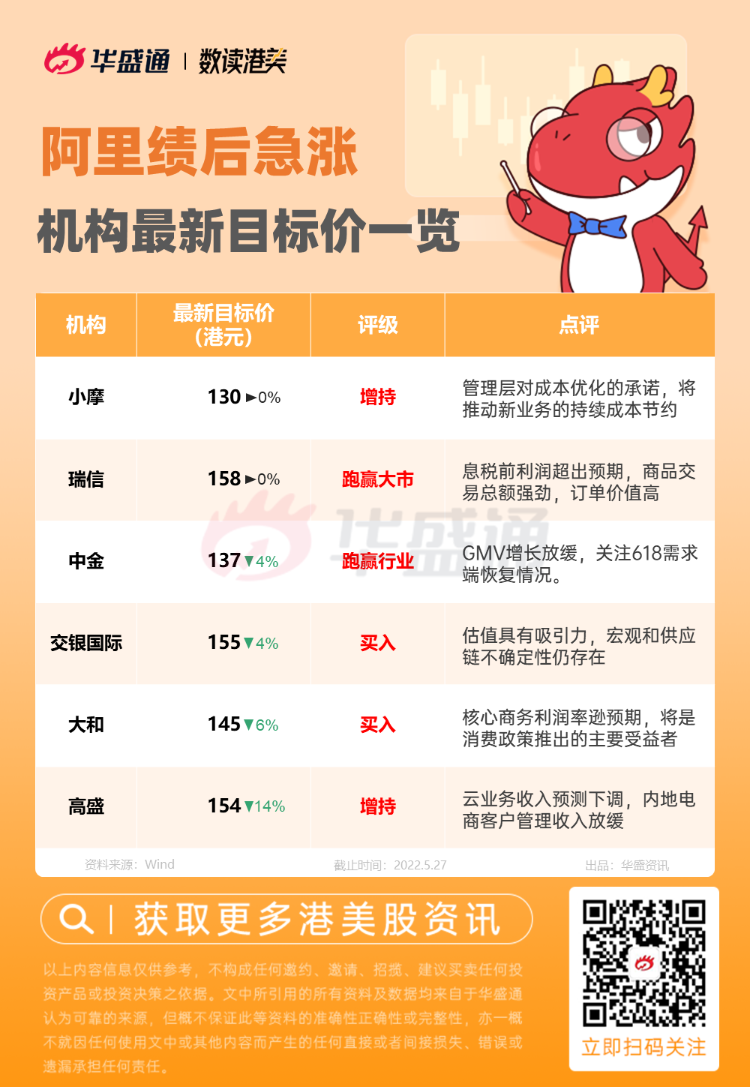

整体业绩好于市场预期,投行给出最新目标价解读

整体而言,阿里GMV增速疲软,当前宏观和供应链不确定性仍存在,投行多数轻微下调最新目标价,重点关注6.18需求端的回复表现。但整体收入、利润等方面的表现还是好于市场预期,同时本季度国内电商年活买家环比有提升,加上阿里云的盈利表现,对于本季度业务市场反映较好,公司股价今日一度大涨超13%。

小摩:未来利润率改善将成为股价的关键驱动因素

摩根大通研报认为认为,2022年第二季度的疫情对阿里巴巴股价造成影响。随着市场对近期核心业务预期的下行风险减弱,该行认为未来几季的利润率改善将成为股价的关键驱动因素。该行预计,管理层对成本优化的承诺,将推动其新业务的持续成本节约,并在未来几季度稳步改善。预计集团的调整后每股收益将在2023年3月季度恢复正增长(同比增长27%),在2024财年同比增长29%。该行认为其10倍2024财年的市盈率并未反映盈利增长的复苏,股价仍有上行空间。该行重申“增持”评级。

瑞信:息税前利润超出预期,商品交易总额强劲

瑞信认为,阿里巴巴当季收入同比增长9%至2040亿元,高于预期3%。非美国通用会计准则EBITA为158亿元,较该行预期高3%,主要由于成本优化。按细分市场划分,(1) 客户管理收入(CMR)超预期,同比持平,而商品交易总额(GMV)为负增长,因为商家在需求疲软的情况下增加了广告支出;(2)本地生活服务小幅超预期,商品交易总额强劲,订单价值高; (3) 云业务逊预期,增长放缓至+12%,EBITA利润率为1.5%。

该行指出,在疫情转好可见度较低情况下,公司没有未23财年的收入指导。管理层强调转向质量增长、成本优化和保持强劲资产负债表的重要性。该行维持158港元目标价与“跑赢大市”评级。

中金:GMV增长放缓,关注618需求端恢复情况

中金研究认为,集团3月起供应链及物流中断,对需求端造成了较大干扰,考虑到上海、北京等地区占公司交易额比例较高。预计4月份GMV有低双位数下降,受到去年高基数影响,预计线上平台1QFY2023收入和利润仍将承压。

改行认为目前公司降本增效依然是主旋律,要聚焦高质量增长。预计FY2023公司将持续优化新业务投放,淘特、淘菜菜、饿了么等业务的亏损有望逐步收窄,关注618需求端恢复情况。

交银国际:估值具有吸引力,宏观和供应链不确定性仍存在

交银国际指出。集团期内收入超市场预期1.7%,每股净利润超市场预期15%。调整后息税摊销前利润率为8%,同比/环比下降,主要因对淘菜菜和淘特的投资,以及直营收入占比提升,而云业务利润率改善,本地生活服务和数娱亏损收窄。

踏入2023财年,由于宏观疲软和供应链受阻,不确定性仍存;预计6月结季度中国市场GMV下降10%,CMR降幅相若,同比降11%。同时,公司的成本控制将主要集中在收入结构调整、提高直销的毛利率以及收窄淘特和淘菜菜业务的亏损。该行将目标价从168美元/161港元下调至161美元/155港元,对应22倍2022日历年的市盈率。由于估值具有吸引力(现价对应13倍2022日历年市盈率),以及其多元化消费服务的地位,该行重申“买入”评级。

大和:核心商务利润率逊预期,关注消费刺激复苏政策

大和发研报指,阿里巴巴2022财年第四季度业绩喜忧参半,客户管理收入(CMR)收入和成本优化好于预期,但核心商务利润率逊预期。该行认为,阿里巴巴庞大的企业规模反映了整体宏观经济,因此集团在封控措施和消费刺激方面,将是利好政策推出的主要受益者。这意味着当市场反弹时,其股价将跑赢同业,因为它被投资者持股不足。

考虑到其商业业务的经营去杠杆导致核心商业EBITA利润率低于预期,该行将2023-24财年每股收益下调5-9%,目标价从155港元下调6%至145港元,维持“买入”评级。

高盛:业绩表现仍好于预期,市场份额损失将逐渐稳定

高盛表示,尽管宏观逆风且竞争激烈,阿里巴巴2022财年第4季度业绩表现仍好于预期。总收入为2041亿元,同比增长9%,较该行/市场预期高4%/2%。非美国通用会计准则EBITA为158亿元,略低于该行预期,但高于市场预期9%。在内地业务方面,客户管理收入(CMR)录得持平的同比增长(高于该行预期的下滑6%),得益于广告收入同比增长,但由于自3月以来天猫/淘宝商品交易总额(GMV)录得低个位数下降,佣金收入下降(1月至2月持平)。

该行预计集团的市场份额损失将逐渐稳定,仍看好集团基于其三大战略支柱,扩大其潜在市场和推动商家/消费者持续增值的长期能力。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。