编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

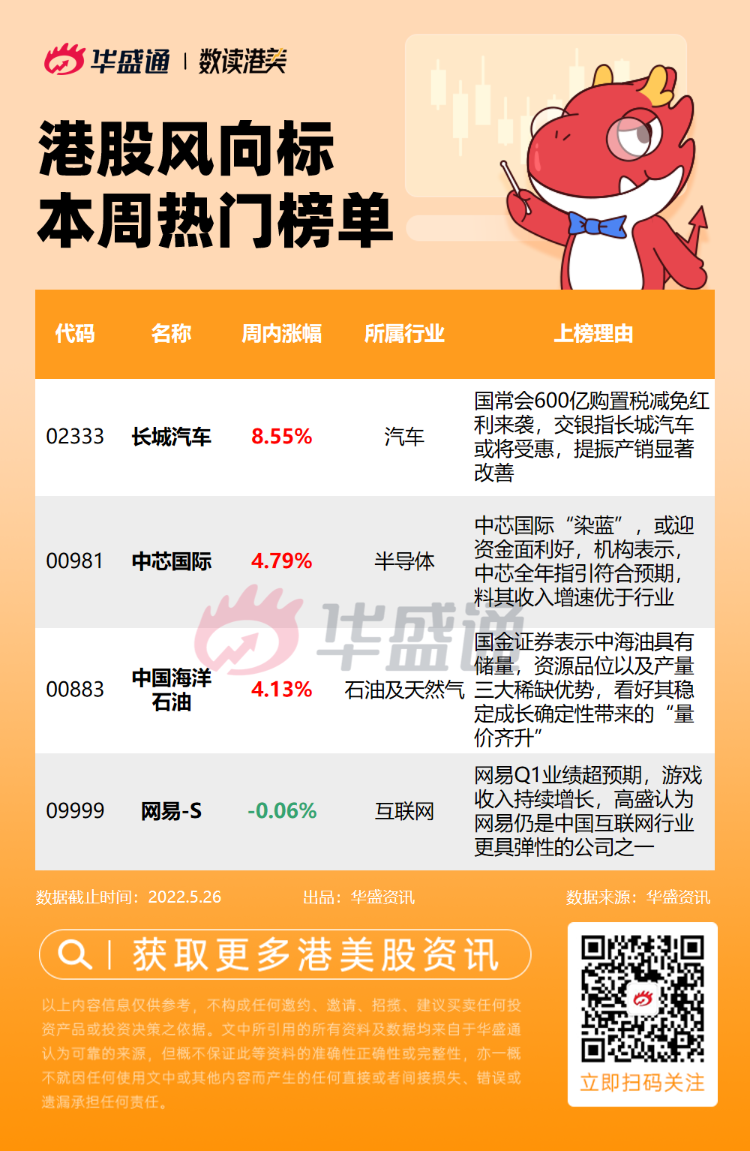

1、国常会600亿购置税减免红利来袭,交银指长城汽车或将受惠,提振产销显著改善;

2、中芯国际“染蓝”,或迎资金面利好,机构表示,中芯全年指引符合预期,料其收入增速优于行业;

3、国金证券表示,中海油具有储量,资源品位以及产量三大稀缺优势,看好其在高油价下稳定成长确定性带来的“量价齐升”;

4、网易Q1业绩超预期,游戏收入持续增长,高盛认为网易仍是中国互联网行业更具弹性的公司之一。

图片来源:华盛通

长城汽车

机会解读:

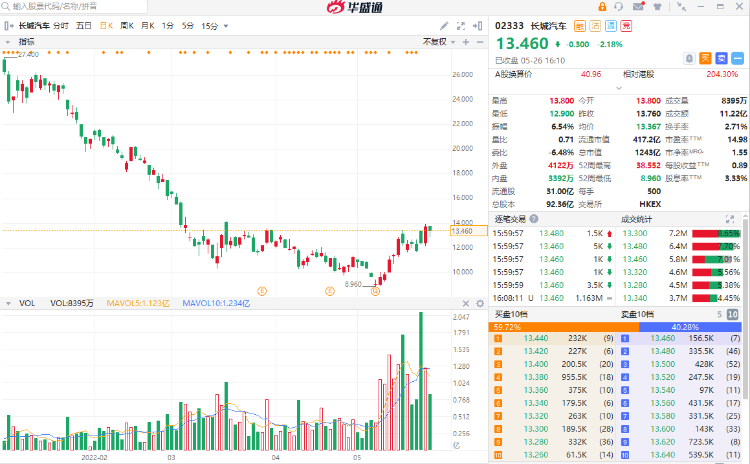

- 长城汽车是中国最大的SUV、皮卡制造企业,目前产品涵盖哈弗SUV、长城轿车、风骏皮卡等品类。公司Q1营业收入达336亿元,同比增长8.04%;单车均价为 11.86 万元,同比增长29.12%。其中新车型坦克300销售占比提升明显,累计销量超2.5万辆。

- 国泰君安表示,长城一季度业绩乐观,高端化战略效果良好,该行预计这种趋势将会继续;鉴于公司的战略和增长前景,长城汽车当前估值具有吸引力。

- 5月23日,国常会国常会进一步部署稳经济一揽子措施,决定实施6方面33项措施,其中包括汽车央企发放的900亿元货车贷款,要银企联动延期半年还本付息;以及阶段性减征部分乘用车购置税600亿元。

- 交银国际表示,考虑到相关的经济稳定措施和汽车购置税减免细则的预期落实,该行预计未来几个月汽车产销显著改善。同时,预计刺激政策将在22年下半年提振乘用车销量,尤其是国内整车厂,因为它们在低端和中端乘用车的渗透率很高,包括长城汽车。

风险提示:疫情防控导致汽车供应链承压;政策效果不及预期;芯片等核心零部件依然紧缺;动力电池成本上涨等

中芯国际

机会解读:

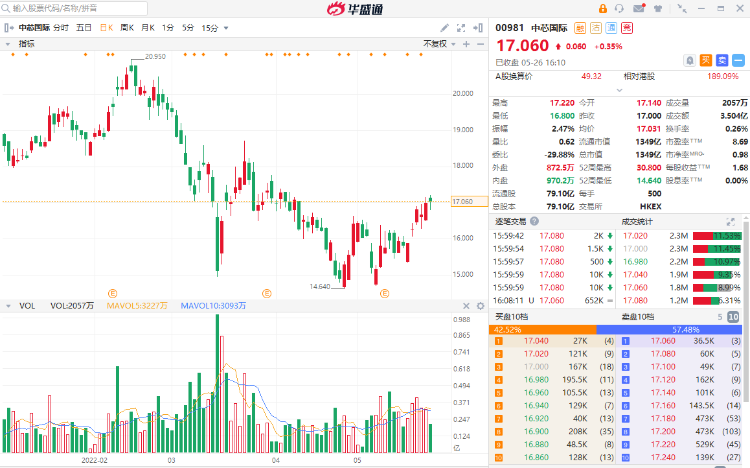

- 中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大的专业晶圆代工企业,主要为客户提供0.35微米至14纳米等集成电路晶圆代工及配套服务。

- 5月19日中芯国际时隔3年再次回购,通过香港联交所回购了公司普通股421.5万股,耗资6657万港元。5月20日,恒生指数公司公布季检结果,将中芯国际纳入恒生指数,指数调整将在6月13日生效。

- 中金发研报指,基于当前彭博的汇总,追踪恒生指数的ETF资金规模约为238.5亿美元,对于调入指数公司必然带来资金面上的利好,估计被动资金流入所需时间最多的中芯国际(料流入1.43亿美元)。

- 海通国际分析指,公司1Q22业绩及2Q22指引皆符合预期,料中芯全年收入增速仍将优于行业,全年产能利用率仍将维持高位;且公司产能持续扩张,总资产周转率进入改善周期;维持“优于大市”评级,目标价26.4港元。

风险提示:技术出口管制收紧;下游需求或不及预期;扩产或不及预期等

中国海洋石油

机会解读:

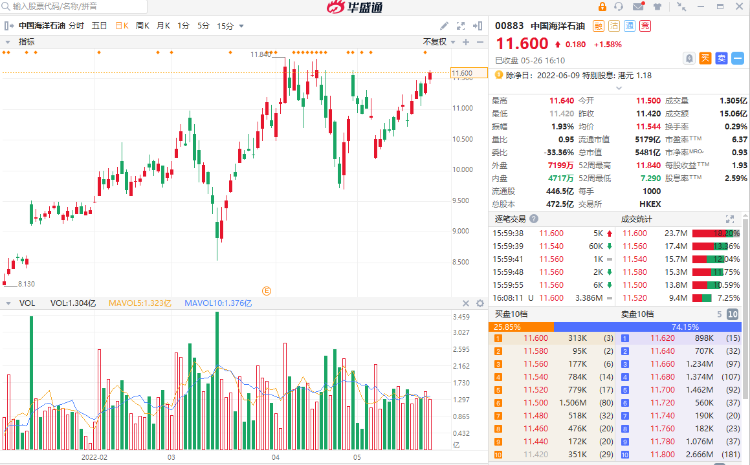

- 公司主要业务为原油和天然气的勘探、开发、生产及销售,是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。

- 受益于国际油价上升和销量增加,中国海洋石油2022年一季度实现净利润343亿元,同比增长131.67%,主要经营业绩指标再创历史新高。瑞信表示,中海油今年首季业绩表现稳健加上宣派股息,或将受到市场欢迎。

- 5月25日,中海油行使A股超额配售选择权,额外筹集了42.1亿元,所得资金将用于公司在圭亚那和中国的油田扩张计划,当日中海油A股跃升6%。

- 5月26日,中海油在互动平台表示,公司2022年产量目标为600-610百万桶油当量,主要为石油液体和天然气;公司的油气销售业务并未受到俄乌事件影响,原有的销售模式和渠道运行正常。

- 国金证券分析指,中海油的储量,资源品位以及产量的三大稀缺优势是中海油过去中低油价下持续获取10+%净利率的保障,更是高油价下业绩弹性的根本来源。该行看好原油价格中枢持续上抬以及中海油稳定成长确定性带来的“量价齐升”。

风险提示:油气田投产进度不及预期;原油供需受到异常扰动;能源政策影响;汇率风险等

网易-S

机会解读:

- 网易是中国领先的互联网公司之一,是全球领先的在线游戏开发与发行公司,拥有中国领先的自营品质电商品牌、在线音乐及在线教育等多平台,覆盖全中国超过 10 亿用户。

- 5月24日,网易发布2022年第一季度财报。财报显示,一季度网易净收入235.56亿元,同比增长14.8%;净利润43.94亿元;其中一季度游戏收入173亿元,持续增长。

- 高盛发研报指,网易一季度业绩超预期,收入/营业利润增长超预期。尽管受到疫情及宏观不利因素影响,该行认为网易仍是中国互联网行业更具弹性的公司之一,收入增长前景健康,维持“买入”评级,目标价197港元。

- 招银国际认为,网易具有防御性,因为它对疫情的影响表现出韧性、清晰的驱动因素、更好的利润前景和高股息,该行仍然看好公司在2022年的增长,主因《暗黑破坏神:不朽》等主要游戏的发行,和下一批游戏版号的下放,或将成为近期的催化剂。

风险提示:新游戏上线时间延期风险;新游戏表现不及预期风险;行业竞争加剧风险;政策监管趋严风险等

以上就是本期發仔整理的热门港股,祝各位投资顺利!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

点击查看全文