作者:Judy

5月25日,快手今日绩后拉升,一度涨超6%。昨日盘后公司公布一季度业绩,报告显示快手Q1实现总收入211亿元,同比增长23.8%;经调整亏损净额为37.2亿元,相比上一年同期的56.5亿元大幅收窄。

广告和电商业务双增,3.46亿人日刷2小时

具体来看,一季度广告行业普遍承压,但快手的线上营销服务却保持着较高增速。该部分收入114亿元,同比增长32.6%,广告主数量同比增长超过60%。此前腾讯财报显示一季度网络广告业务同比下滑18%。

此外,快手电商业务表现强劲,电商交易总额同比增长47.7%,达到1751亿元,其中99%以上来自闭环电商快手小店。

用户数据方面,快手应用的平均日活跃用户同比增长17.0%,达到3.46亿;每位日活跃用户的日均使用时长达到128.1 分钟,同比增长29.0%。

相关阅读:一图看懂 | 快手Q1营收210.7亿元,同比增长23.8%

在随后的业绩电话会上,快手首席执行官程一笑也表示,公司一季度在用户和流量方面持续交付了令人满意的表现,主要是因为在增长和留存上差异化的路线选择和策略调整,公司坚定相信,长期来看快手的线上广告市场份额能够进一步提升。

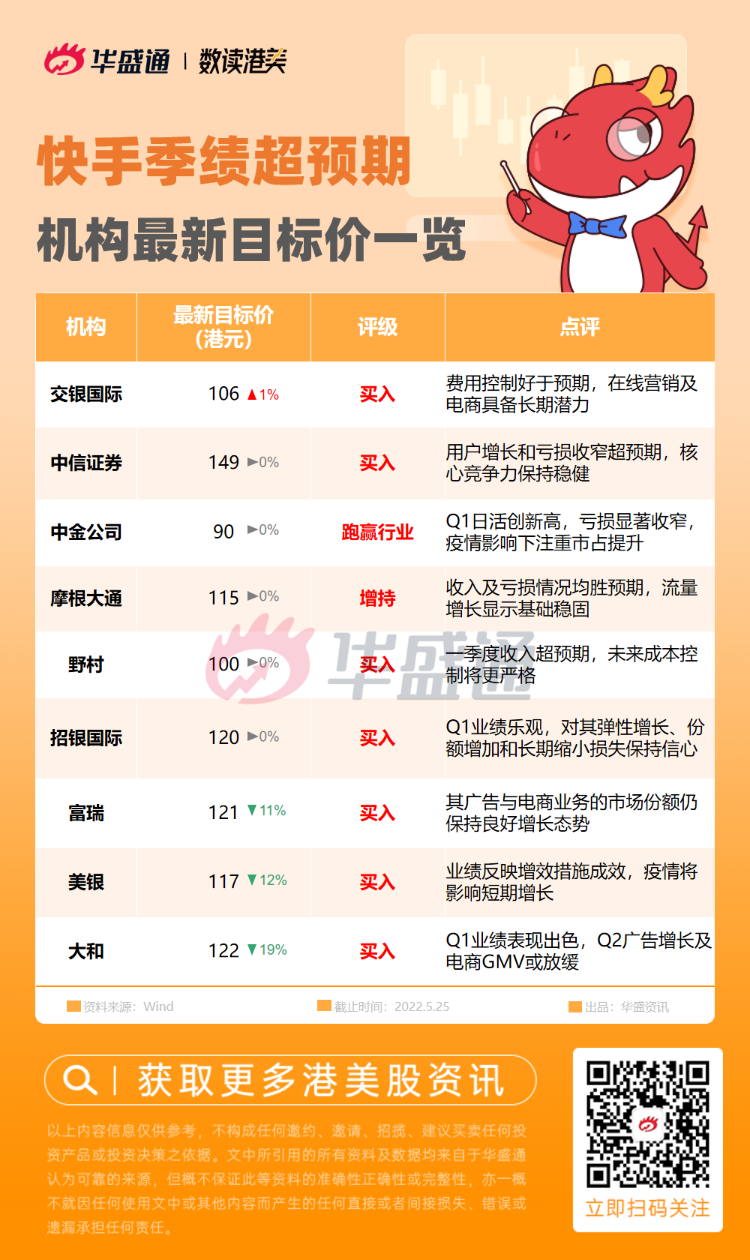

业绩亮眼超预期,机构齐声高呼买入

在快手公布业绩后,多家大行也发布了对其的评价及展望。其中,中信予其目标价149港元,较现价翻倍;开源、交银国际等大行均认为其季绩超出预期,维持“买入”评级;大和、美银、野村等机构考虑到疫情及政策等多因素影响,对其目标价均有不同程度下调。

- 中信证券:用户增长和亏损收窄超预期,核心竞争力保持稳健

中信证券发研报指,宏观经济、疫情、政策因素影响预计为短期冲击,随着下半年经济回暖和局部疫情得到进一步控制的预期增强,未来广告和电商业务有望恢复良好增长。

作为国内头部短视频平台,快手有望持续优化产品模式、内容战略及商业化,平台核心竞争力保持稳健,该行看好公司降本增效战略推进以及平台生态和商业化的增长动力,未来毛利率、销售费用率和净亏损率也有望持续优化。给予公司对于2023年目标价149港元(给予2023年直播业务PS2x,广告业务PS4x,电商业务P/GMV0.15x),维持“买入”评级。

- 开源证券:快手盈利能力提升,用户质量及商业化均处上行通道

2022Q1,快手实现营业收入211亿元(同比+23.8%)主要系平台变现能力和营运效率提升,且加强对销售费用的把控,带动盈利能力改善。开源证券认为,通过对“快品牌”的流量扶持驱动高性价比的新兴品牌崛起,快手未来有望提升直播间购物转化率和用户购买频次,从而推动GMV增长。考虑到3月以来的疫情对广告和电商业务的影响,该行下调2022年盈利预测,看好平台长期商业化前景,维持“买入”评级。

- 交银国际:费用控制好于预期,在线营销及电商具备长期潜力

交银国际指出,快手1季度总收入为211亿元,同比增24%/环比降14%,略高于该行预期。毛利率达41.7%,同比提升0.6个百分点,因收入结构改变、带宽和服务器利用效率提升。该行下调2022年收入预测4%,考虑费用控制好于预期,将调整后净亏损预测下调6%,公司目标价从105港元小幅上调1%至106港元。鉴于在线营销和电商长期潜力以及未来盈利确定性较强,维持“买入”评级。

- 大和:Q1业绩表现出色,Q2广告增长及电商GMV或放缓

大和发研报指,快手2022年第一季度业绩表现出色,净亏损37.2亿元,超该行/市场净亏损达39.7亿元/44.6亿元的预期。期内,用户指标同比增幅强劲,此外利润率也有所改善。

尽管宏观经济疲软,但公司期内广告收入和电子商务GMV优于行业。由于疫情封控,该行预计第二季度广告收入同比放缓至10%,电子商务GMV同比放缓至23%,而用户指标将保持在14%-16%(mid-teen)的增幅,并预计疫情管控重新放开后货币化将加速。该行将快手目标价从150港元下调19%至122港元,维持“买入”评级。

- 野村:一季度收入超预期,未来成本控制将更严格

野村表示,快手22年1季度业绩略好于该行预期,原因是收入超预期且运营支出下降。该行维持100港元目标价与“买入”评级。展望第二季度,管理层坦言,其广告、直播、电商业务的增长受到宏观逆风、行业新规、疫情封控的严重影响。由于第二季度的收入存在差距,该行认为公司将实施更严格的成本控制以实现其目标。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。