编辑:Clovis135

连日来的中芯国际(00981.HK)股价中,似乎能看到一些新趋势。最近10个交易日中芯国际涨幅接近10%。

中芯国际港股股价走势(来源:华盛通)

未平仓的空单数量上,过去一段时间中芯国际是稳定在700万左右,占比仅0.09%,来到很低的位置。

中芯国际截至5月13日未平仓沽空比例(来源:华盛通)

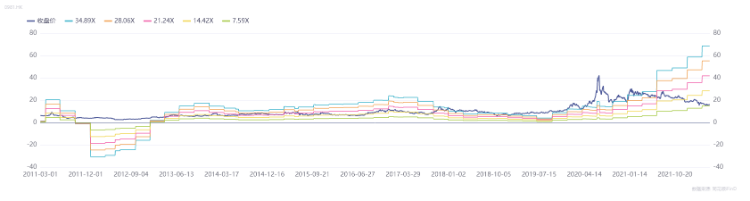

再来看看估值。

上一次中芯国际PE(TTM)估值如此接近7.6倍的低点,还是在……2011年的那个上次。

中芯国际PE-TTM估值(来源:同花顺iFind)

而且这一估值来自于股价下跌、业绩上涨的“双向奔赴”。

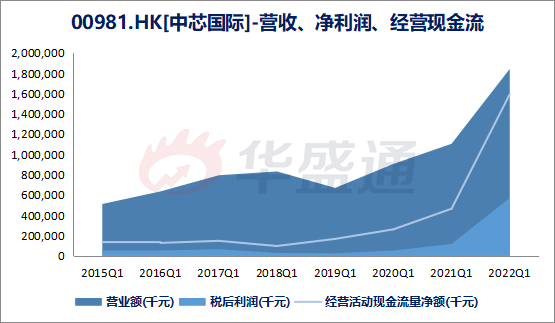

一边是股价从2020年7月高点至今已经跌去近60%,另一边是2022Q1业绩显示,公司营收同比大增66.89%至18.42亿美元,净利润更是大增3.9倍至5.69亿美元。2019Q1~2022Q1,中芯国际营收年复合增速超过21%,净利润年复合增速超过65%。

中芯国际2015Q1~2022Q1营收、净利润、经营现金流走势(来源:同花顺iFind)

在消息面上,中芯国际也可谓利好不断。

恒生指数将纳入包括中芯国际在内的几只新成分股。这意味着将会有大量被动资金买入中芯国际。而据统计,目前追踪恒指的ETF资金规模约238.5亿美元。

还有就是时隔3年多的再次回购。5月19日中芯国际发布公告称,已通过香港联交所回购了公司普通股421.5万股,耗资6657万港元。此前公司股东大会已授权董事会适时回购不超过当日公司发行港股10%股份的安排。按照供需关系的原理,股票流通数量的减少,就会推动价格的升高。

拉升的股价、资金面的利好消息,或许是估值修复的良好开端。

但要知道这几年中芯国际这只个股的最大槽点之一是,尽管业绩很好、利好消息接连不断,可股价就偏偏一路震荡下行。给一根胡萝卜又马上“嘎”一刀肉,这种反复横跳能让不少人疼得怀疑人生。这次的低位反抽背后,究竟是什么?估值反转是真的可能存在的吗?

如果存在的话,这个反转会以则那样的形式出现?

一、等一个情绪反转?

包括中芯国际在内的芯片股,苦情绪久矣。

压抑情绪的来源自不必说,与旷日持久的高端芯片“战争”有关。背后的逻辑大概是这样的:设备的算力提升、能耗下降、轻量化是必然趋势。如果中国智造被锁死在14nm时代,拿不到高溢价科技硬件产业的议价权,便只能做资本和专利持有者的“打工仔”。

而由于价值链的利润分配问题涉及主权信用、全球税收权等核心利益,当前条件下某一方主动选择退让的可能性不大,所以这种情绪不会轻易消弭。

最近美国总统拜登也在通过“印太经济框架”(IPEF)搞事情。

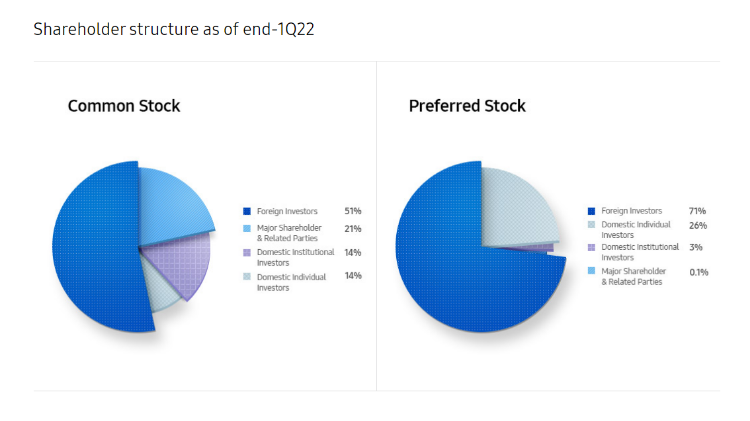

有意思的是,拜登印太之行第一站就是韩国,而在韩国第一个目的地即是三星半导体工厂。信号十分明确,这个“经济框架”最核心的点是半导体产业链。据媒体此前爆料,三星股权结构中外国投资者持有普通股的51%;优先股则更加夸张,境外股东占比71%,韩国境内投资者和个人持股的占比不到30%,大股东及关联企业占比仅为0.1%。

三星2022Q2末股权结构(来源:三星官网)

7nm以下制程的先进半导体制造,我们还在追赶当中。印太地区的日韩、东南亚在全球半导体产业链又扮演重要角色,如果想要切断高端芯片供应,印太地区自然是首选。只要议价权还在手中,老玩家就依然可以笑哈哈。

持续打压将悲观情绪打太满,难免压抑中国芯片股估值。

但站在昨天的市场上,上涨的不仅仅是中芯国际,而是整个港股半导体板块,同样是从大约10个交易日之前就开始扭头向上;A股芯片概念最近17个交易日更已累涨近20cm。

所以,或许“芯片封锁”的边际效益也会逐步递减。此前悲观情绪所根植的逻辑基础,到今日是否依旧成立,眼下就需要打上一个问号了。

二、底层逻辑的变迁

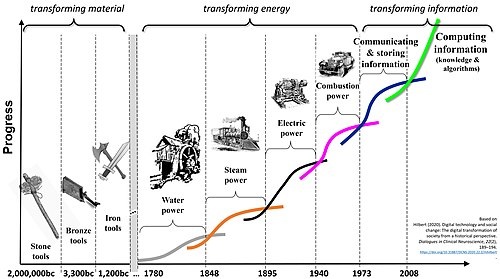

社会经济的底层逻辑,每隔50~60年就会出现变化。

这话不是凭空捏造。康德拉季耶夫认为经济存在为期50~60年的长周期波动,这种波动由生产力发展周期造成,生产力发展周期又由科学技术发展周期决定。

康德拉季耶夫周期(来源:互联网)

正如他所指,长周期底部往往伴随旧技术红利减退,造成全球产出下滑,在货币流速不可控的情况下,往往需要增加货币供应以拉动经济增长,但副作用是物价的上涨(有没有那么一点既视感?)。新技术的出现将从逻辑上重塑生产方式和供应链,创造新的增长空间。

OK以上是我们开展讨论的理论基础。

回到实际讨论中。技术进步对于我们今天讨论的话题究竟有什么意义呢?难道不正因为技术进步,所以才更应该追求先进制程的芯片吗?

对但也不完全对。

之所以说“不对”,是因为技术进步较预期方向,完全可能南辕北辙。

对于当下技术进步的主题是什么,有一千个哈姆雷特,但这几个大方向自然不会缺席——AI、大数据云计算、能源解构转型。

先进制程芯片可以在体积更小的情况下,实现更高的算力,同时减少单位计算量所需的能耗。也就是说,如果想要实现设备轻量化、满足更高算力需求,先进制程芯片必不可少。

但云计算的逻辑是,将复杂计算集中到云端的服务器上,将主要数据的存储功能集中到大数据中心,终端设备可以做得更加轻薄。而云端服务器、大数据中心暂时不存在轻量化需要,通过堆砌成熟制程芯片数量就能实现算力提升。

云计算概念图(来源:互联网)

能耗问题上,能源结构转型的核心议题是如何将能源的生产、分销成本做到白菜价,算力需求与运算能耗的矛盾也会缓解不少。

须知无论是大数据、云计算中心,还是新型能源体系,都被囊括在国家“十四五”规划和“新基建”战略当中,接下来是重点发展方向,伴随着大量对芯片的需求。从中芯国际最近的业绩报告和动向,也明显感觉到先进制程战线的收缩,以及成熟制程方面的发力。

比如,成熟制程产品销售额占比的增加。

中芯国际产品面向各应用场景的销售额占比(来源:芯东西)

又比如,2022年中芯国际预计将投资50亿美元,在北京、上海、深圳同时扩建12寸成熟制程产能,计划在2024年全部达产,以成熟制程产能的大幅增加将总产能扩充近一倍以上。

而之所以说“对”,是因为先进制程的时代虽迟但终会到来。

生产先进制程芯片需要在设计上的先进思维和在工业制造上对物理极限的不断突破。未来仍有无数个技术周期在等着我们,而先进制造业体现着我们技术能力的天花板。

内部力量也深谙不足,大基金在这方面投入了大笔资金,国家层面也给了不少政策。

三、结语

“那些想发明计算机器的科学家,他们肯定认为自己之所以失败,是因为想的不够复杂。现在我们知道,是因为他们想的不够简单。”

刘慈欣的科幻小说《球状闪电》中有这样一句对白。

如何实现人类与机器的对话?在各种复杂方法中,最后脱颖而出的,竟然是由0和1两个数字组成的二进制编码。在芯片“封锁”的问题上,或许也是这样。先进制程有最好,没有也能像小强一样先活着。活着就会有希望。

回到市场。芯片行业经历过“封锁”、疫情等等压抑情绪的消耗,而另一边是业绩增长与市值的背离。中信证券指出,当前半导体板块估值水平低于过去五年历史估值均值。而行业估值即便在所谓“印太经济框架”的阴影下,最近也依然表现稳健。

昨天国常会进一步部署稳经济一揽子措施,努力推动经济回归正常轨道确保运行在合理区间。可见从政策层面引导稳增长的决心。新基建正好踏在稳增长、产业转型两条主线的交点。

需要强调的是,上述只是我们根据一些常识和特定知识框架展开的讨论。而市场情绪属于社会意识,由社会存在决定,我们无法左右。

请诸君自行判断。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。