根据市场消息,小鹏汽车预计将于5月23日(星期一)发布一季度业绩。公司的管理层将于美国东部时间5月23日上午八时(北京时间5月23日晚上8点)举行业绩电话会议。

一、Q1业绩预期延续强势 Q2前景担忧提升

随着Q1业绩公布时间临近,小鹏汽车的业绩表现再度成为投资者关注焦点。股价方面,自3月底公布2021财年业绩之后,小鹏港美股再次随大市回调筑底。

行情来源:华盛证券

值得注意的是,小鹏曾于4月初公布了Q1期内产品销售数据,2022年首季度公司共交付34561辆智能车,同比增长159%,其中3月份交付15414辆,同比增长202%,环比增长148%,主力车型P7月度交付首次突破9000辆。

因此市场对于小鹏首季度的业绩表现已经有了比较乐观的预期。彭博分析师预期小鹏汽车首季度营收在70亿元人民币(单位下同)到81亿元之间,综合平均值约为73.68亿元,较去年同期增长150%,环比21Q4下降13.7%。经调整后净亏损约为15.45亿元,调整后EPS约为-1.887元。

不过,4月份受到疫情影响,小鹏汽车销售量为9002辆,虽然同比增长75%,但是相较一季度数据出现明显滑落。市场对于疫情影响下二季度销售数据和业绩的担忧再次提升,这或许会令小鹏的股价继续在底部震荡。

图片来源:Bloomberg

二、乐观者不在少数 甚至看到55美元

持乐观观点的分析师亦不在少数。

来自Cash Flow Kingdom的分析师Jonathan Weber认为, 2021财年小鹏的业绩和今年首季度销量都十分亮眼,尽管当前该公司还未实现盈利,但是由于公司同比销售和营收的强劲增长,2022年销售量将达到新的高度。按照3月份数据计算全年将有18w的销售量,如果全年都能有一季度的销售增速,销量将超过25w辆,这听起来有些疯狂,但是即使实际情况打些折扣,今年的增长依旧强劲。

随着销量的上升,叠加资本运作、成本摊薄等因素公司利润率在持续提升,之后可能达到20%的毛利率水平,参考特斯拉,小鹏很快将实现盈亏平衡。除了在中国市场,小鹏也在海外扩张,例如全球重要的电动车市场欧洲,对比特斯拉在全球的扩张路径,小鹏的销售潜力也十分巨大。

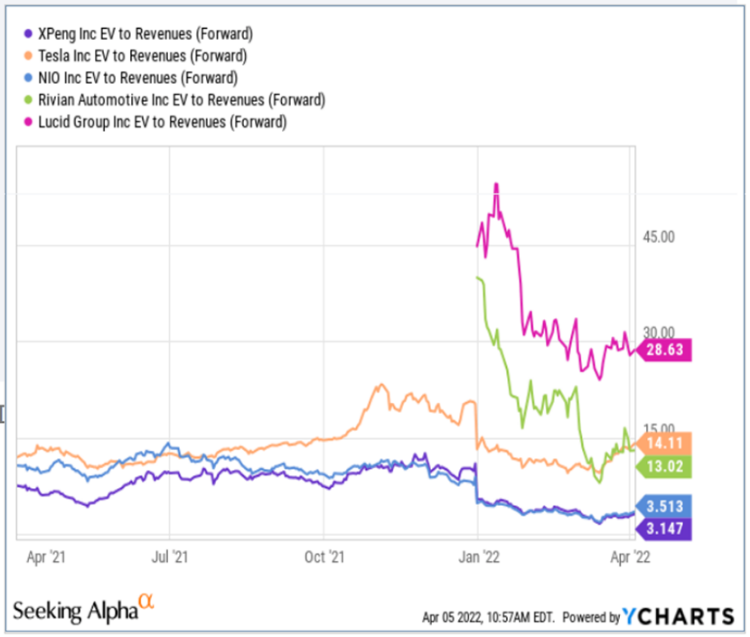

该分析师还对比了市值/收入比,小鹏不仅比中国企业蔚来更便宜,对比特斯拉、Rivian、Lucid等更是大打折扣,他认为这些来自美国的汽车股拥有300%-800%的估值溢价是没有道理的,相对而言小鹏的配置价值更高。

来自权威投资机构InvestorPlace的分析师David近日发表观点,尽管遭遇供应链问题,小鹏汽车仍然是非常棒的电动车股票,因为其正在快速创造可观的收入。

5月23日,小鹏将发布22Q1业绩,此前该公司股票已经下跌了一段时间,从最高56.45美元跌破20美元,但是此时恐慌性抛售完全没有必要。该分析师认为,股票下跌主要原因是疫情导致的供应链问题,但这并不是持续的。至少就有华尔街的专家认为,不必过度担心小鹏的未来,实际上,德意志银行的分析师Edison Yu最近重申了小鹏的“买入”评级,目标价甚至高达55美元,该分析师特别强调了,小鹏的强大的订单数量、供应链弹性,以及先进的消费级自动驾驶能力(如带有激光雷达的G3i)。

David认为,小鹏四月份销售9002辆,虽然环比下滑,但是考虑到疫情影响,小鹏的表现依旧是出色的。即便你不同意Yu的55美元的目标价,但是也应该看到小鹏的快速增长,选择购买或者持有股票。

三、Livy投研:Q1业绩值得关注的五个点

Livy Investment Research认为,受疫情和供应链影响,小鹏今年高点以来股票下跌了超过50%,而且四季度的销售数据似乎掩盖了首季度强劲的销售表现,这些因素都令小鹏的业绩和估值承压。

该机构认为,小鹏将在2022年实现15w辆销售数据,销售额达到320亿元,均价约为21.5w元,与当前销售组合价格接近,不过这与彭博分析师的一致预期相差不小(预计2022年收入426亿元)。长期来看,公司2026年将实现接近50w辆的年度销售,销售收入达到1400亿元的规模,并且有望在2025年实现扭亏为盈,实现超过20亿元的净利润。

图片来源:Bloomberg

不过相较于远期估值,投资者当前更加关注一季度的财报数据和更多营业细节,股市方面目前观望情绪较浓,而面对即将到来的一季度财报,以下几个要点或许值得关注。

1.疫情对产业链的影响

3月份以来,由于上海等地的疫情,对于汽车的生产销售产生了明显影响,中国乘用车协会报告称,4月份乘用车销量同比环比下降,5月份继续承压。在此之前,市场上小鹏汽车处于供不应求状态,但是4月份销量显示疲软。虽然小鹏的主要工厂位于广东,但是疫情原因,对物流和核心原材料价格产生了影响,令小鹏的成本端和需求端遭受压力。

市场投资者将目光放在一季度财报方面,主要是观察疫情和供应链对于小鹏的影响程度。不过有利的一面是,政策端可能会延续对于汽车购买补贴的计划,提振市场需求。

2.新车G9能否顺利交付?

今年G9 SUV的战略发布备受期待,能否顺利发布将影响投资者信心。

首先这款五座大型SUV将扩大小鹏在中国高端汽车市场的占有率,目前中国SUV占乘用车销量的46%,而G9也给消费者带来新的选择。同时,G9也将是对竞争对手蔚来和理想汽车即将发布的ES7和L9 SUV的回应。

虽然目前蔚来在中国品牌中占据了更多高端市场,但是小鹏凭借Xpower 3.0动力总成和下一代XPILOT 4.0高级驾驶辅助系统功能实现的超快速充电,成为蔚来的强劲对手。

其次,G9也将是一款利润率较高的汽车,与P7轿车同在长轴距“爱德华”平台制造,公司计划在三季度开始交付,并在四季度进一步提升产量,这将有效推动公司整体的毛利率上升。

3.肇庆、广州和武汉的产能建设情况

最近关于小鹏产能扩张的消息令投资者较为激动,尤其是在疫情之下。小鹏在肇庆第二阶段扩建的顺利完成,对于支撑当前生产需求至关重要,该产品线包含了主力车型P7、P5和SUV G3i。公司原定年底完成扩建,产能从10万辆提高到20万辆,根据最近两个季度小鹏平均交付量在38000辆,新车等待时长达到20个月,说明肇庆工厂接近满产,二阶段扩展完成并于2023年开始交付,解决订单积压,对公司至关重要。

投资者还预计,小鹏在广州和武汉的新工厂建设计划将在2023年完工,以支撑新车的推出,这两个工厂的产能预计将达到20万辆,这意味着未来小鹏的产能将达到40万辆。按计划建设交工成为小鹏业绩表现的重点,目前预计2025年可达到满产,新工厂产能释放将有助于小鹏业绩高速增长,并实现规模和市场份额的扩张。

4.欧洲市场表现

目前小鹏在欧洲的销量相比中国可以忽略不计,但是公司仍然继续扩大其海外扩张策略,加强全球影响力,不同于许多汽车玩家采取直销策略,小鹏采取海外经销商、自有门店和特许经营门店组合的方式,迅速扩大在欧洲市场的销售网络。

继通过经销商在挪威推出G3 SUV首次亮相之后,小鹏今年还增加了瑞典和荷兰两个展厅,以启动在当地销售P5轿车的可能性。小鹏还计划通过与当地汽车零售商Emil Frey合作,年底前在荷兰开设另外两个门店,扩大欧洲市场影响力。

欧洲市场是全球第二大电动车市场,按计划打入该市场,对于小鹏未来的业务体量十分关键,投资者也希望通过财报获得更多细节和进展,相关的乐观情况都有可能被纳入估值范围。

5.供应链:锂和芯片供应

锂是动力电池的关键原材料,之前由于需求激增导致价格飙升,未来锂的供应将进一步紧张。为了降低锂供应风险,小鹏采取了多元化的供应商策略,但是由于磷酸铁锂电池产能不足,去年曾推迟交付,投资者一直在密切关注小鹏在原材料采购方面的进展。

在21Q4财报电话会议上,小鹏CEO表示,公司可以逐步缓解问题,有信心到下半年实现“整体供应链短缺一定程度上缓解”,以满足需求。除此之外,芯片短缺也将成为投资者关注的另外一个问题。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。