腾讯控股(0700.HK)于2022年5月18日(北京时间)发布2022年一季度业绩报告。

点评

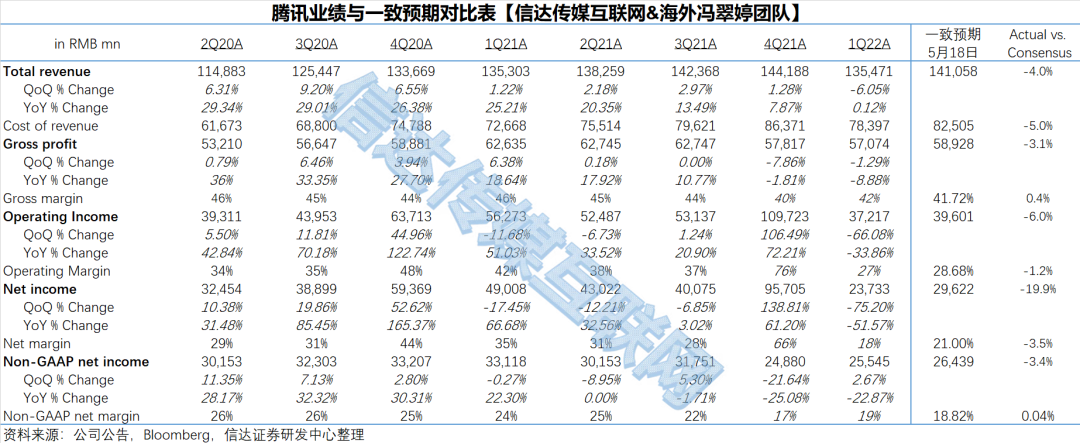

公司营收及利润表现不及市场预期。1Q22公司营收1355亿元,较上年同期总体保持稳定,彭博一致预期1411亿元;经营利润372亿元,同比下降33.9%,彭博一致预期396亿元;Non-GAAP净利润255亿元,同比下降22.9%,彭博一致预期264亿元。

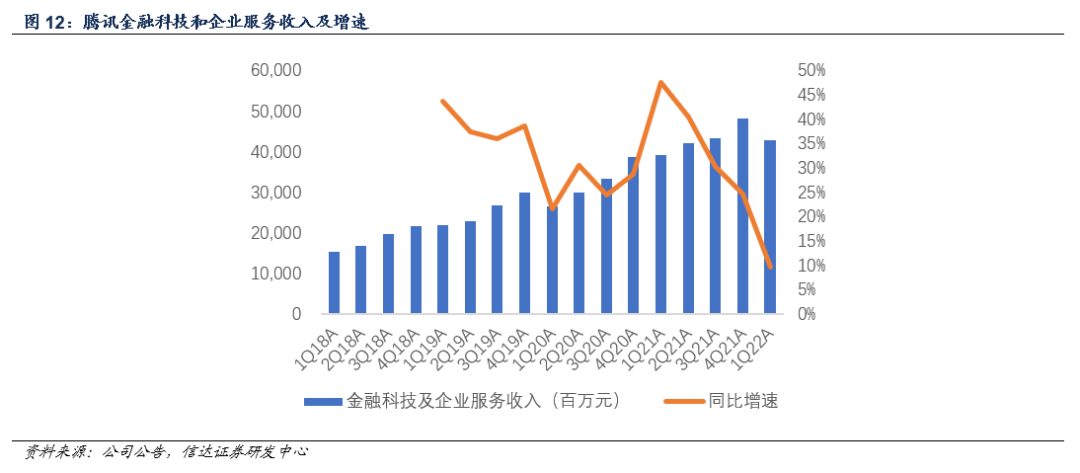

业务加速换挡仍在进行中,FBS连续两季成增长支柱。1Q22公司FBS业务实现收入428亿元,同比增长9.6%,较19Q1“930变革”起三年实现收入的倍增,占比从26%提升到32%,公司的To B已然成为核心支柱。公司在核心自研领域加大资源投入,坚持健康可持续的发展目标,加大自研,领跑技术创新,本季度研发投入达154亿元,同比增长36%。此外,公司利用数字化助力实体经济转型升级,在智慧能源、数字会展、智能制造、智慧地产、数字金融等领域探索和深耕。

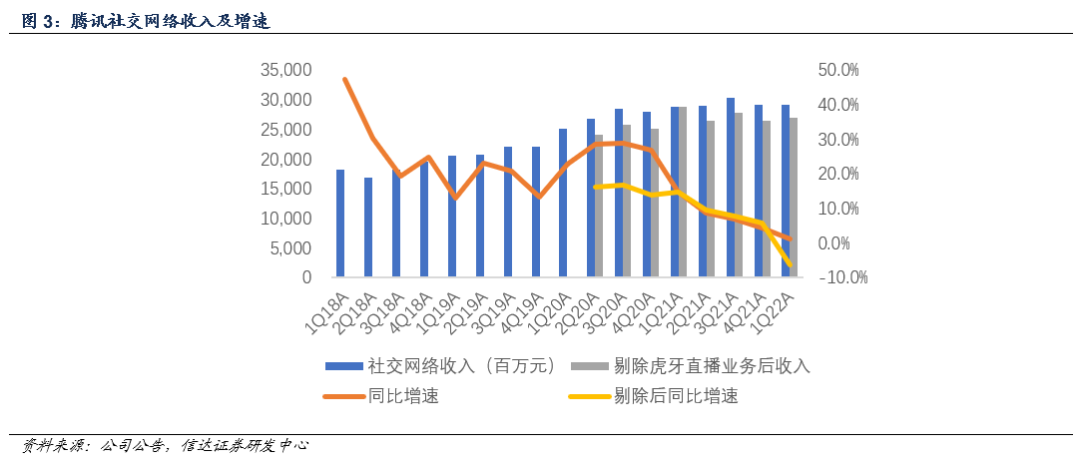

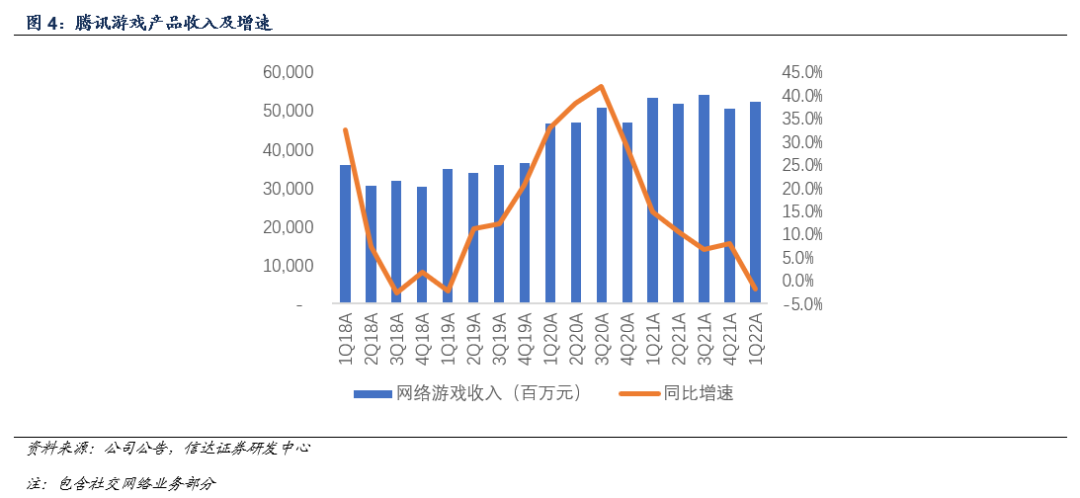

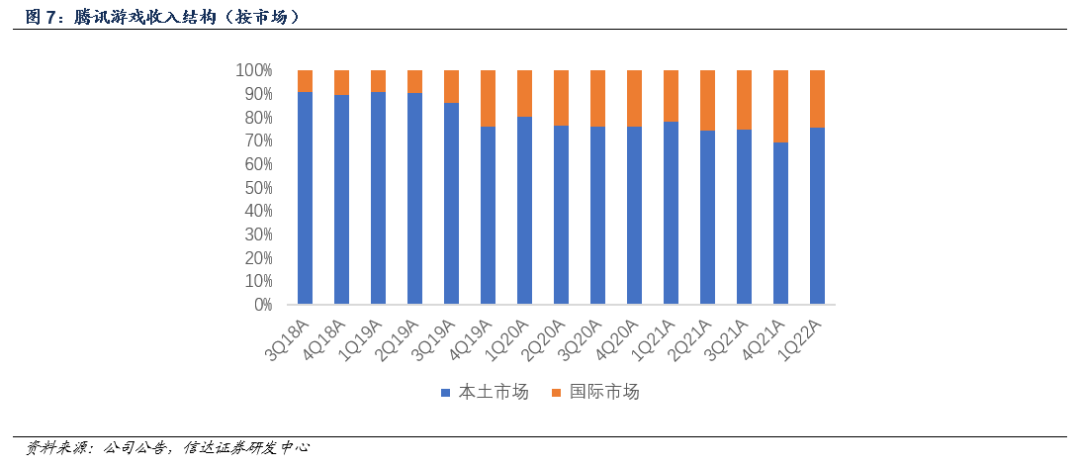

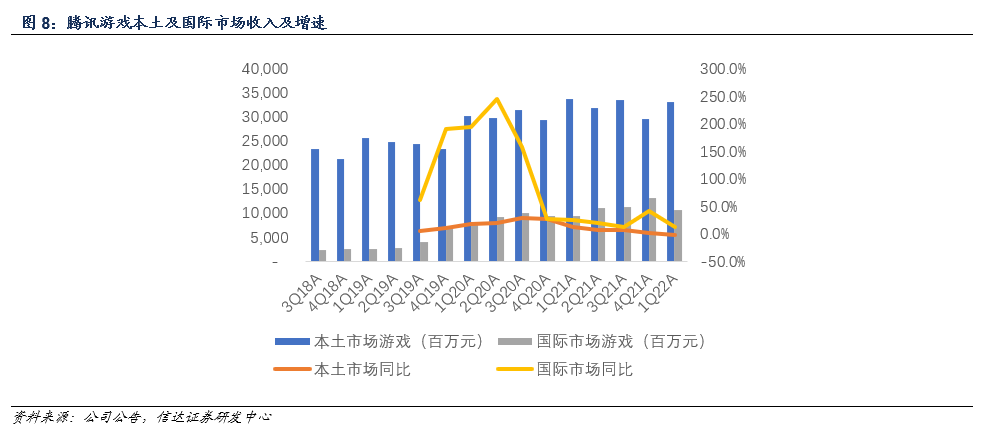

紧跟监管节奏,版号常态化下精品游戏亟待推出。1Q22社交网络收入291亿元,同比增长1.2%。游戏收入436亿元,同比基本持平,本土市场游戏收入330亿元,同比下降1%,国际市场游戏收入106亿元,同比增长4%。假设递延收入的变化均源自游戏业务,经递延收益调整,游戏业务本季度流水约为614亿元,同比下降11%。《王者荣耀》流水已于2022年3月恢复同比增长;《和平精英》于4月发布三周年新版本,用户参与度进一步提升;《Apex Legends Mobile》5.18首日公测表现优异。

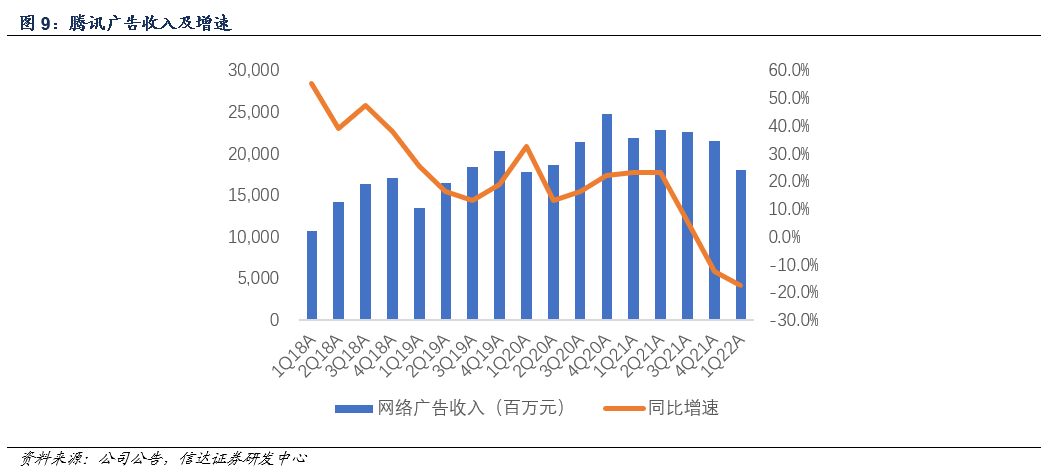

广告暂时承压,移动广告需求仍旺盛。本季度广告收入180亿元,同比下降17.6%,主要系教育、互联网服务及电子商务等行业的广告需求疲软;广告行业自身的监管趋严。其中媒体广告收入23亿元,同比下降30%;社交广告收入157亿元,同比下降15%。教育、游戏等行业监管环境有所改变、开屏广告监管严格、疫情影响下的广告主进行预算调整等因素所致。但中小企业对移动广告仍有较大的需求,亦会寻找更多的流量。公司继续投资优化广告系统,更高效地处理数据,帮助广告主提供更精准的投放能力及更高的转化率。

深耕用户经营,小程序日活破5亿,视频号使用时长大幅增长。疫情之下,微信小程序、腾讯会议及企业微信等工具,均在疫情期间帮助企业打通公私域流量和线上线下生意,助力企业降本增收与获客,实现数字化转型和逆势增长。小程序DAU突破5亿,交易总额保持快速增长,进一步渗透零售、餐饮及民生服务。视频号内的新闻、泛知识及娱乐等内容的日益丰富,推荐技术的持续提升,本季度视频播放量及使用时长同比均实现了大幅增长,持续获得用户欢迎。

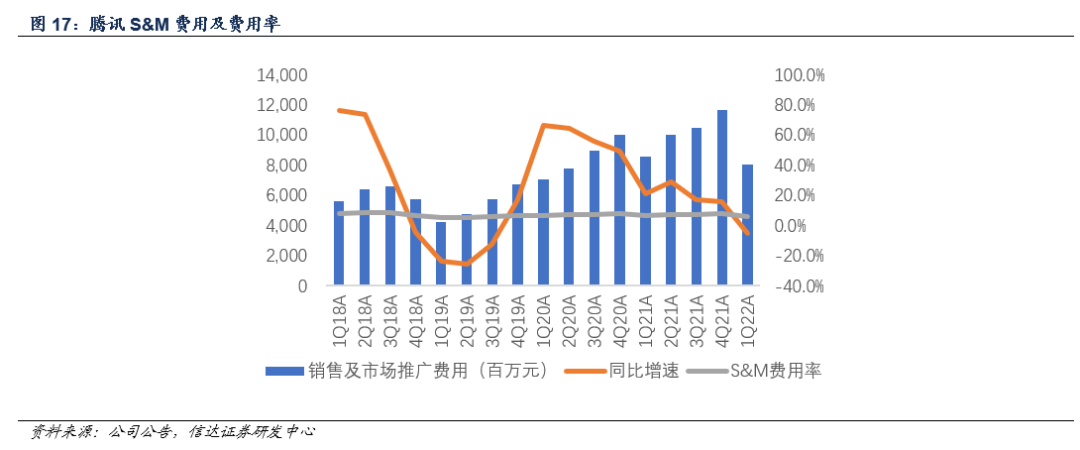

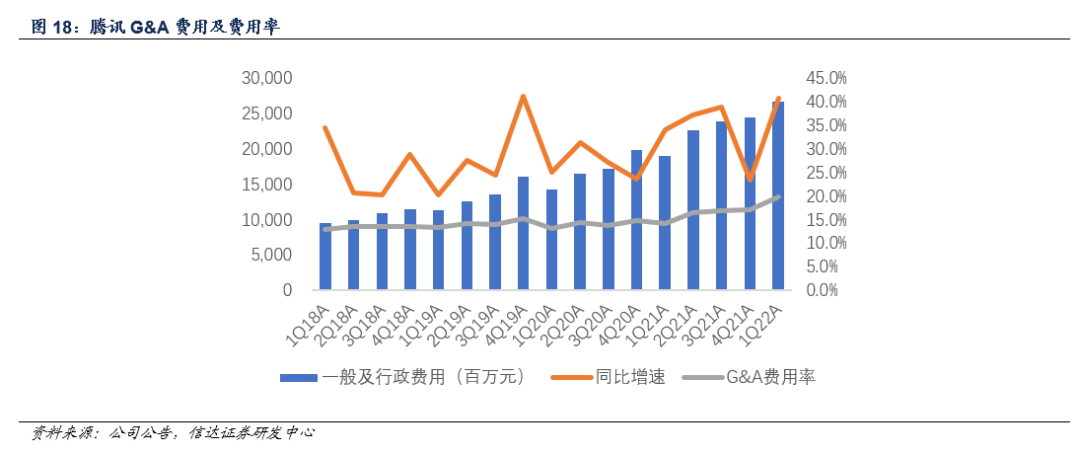

降本增效效果显著,聚焦重点战略领域。1Q22公司销售及市场推广费用81亿元,同比下降5.5%,环比下降30.6%,费率为5.9%,同比环比均有所下降,主要受益于对市场推广开支的缩减,这亦是公司降本增效的措施之一;一般及行政费用267亿元,同比增长40.6%,费率为19.7%,同比环比均有所提升,主要系聚焦重点战略领域并加大员工投入等原因所致。

投资建议:我们认为腾讯在流量格局趋稳态势下,基本盘稳定,竞争壁垒足够强。公司积极拥抱监管,短期不利因素将集中释放。长期来看,公司业务结构持续改善,FBS连续两季成增长支柱;增值业务展示出较强的韧性,游戏储备丰富,研发、运营均具有规模效应;此外,小程序和视频号均取得重大突破;公司降本增效效果显著,费率结构持续优化。根据Bloomberg一致预期腾讯2022-2024年收入分别为6172/7099/8084亿元,同比增长10.2%/15.0%/13.9%,non-GAAP 归母净利润 1277/1571/1848亿元,同比增长3.2%/23.0%/17.6%,建议关注。

风险因素:游戏及未成年人监管政策趋严;宏观环境低迷导致广告投放不及预期;视频号商业化不及预期。

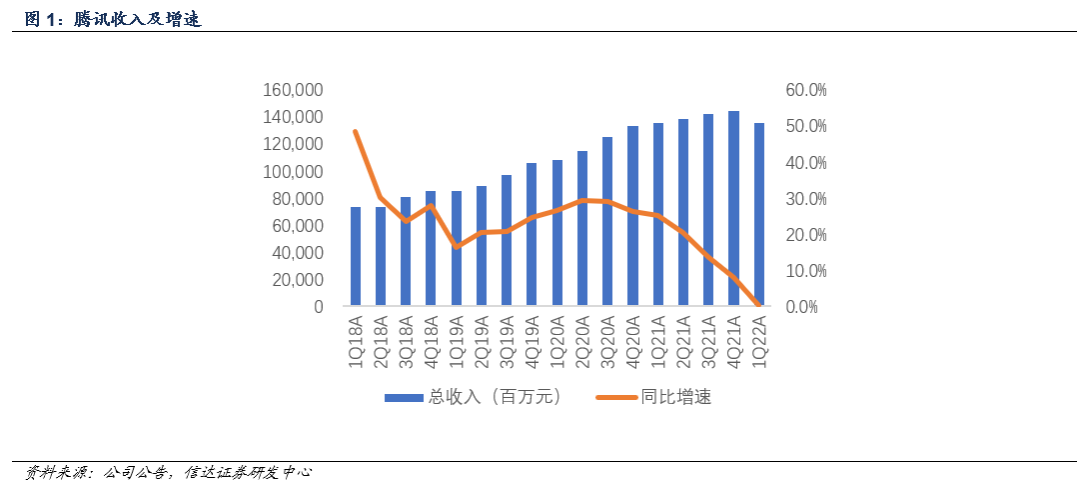

2022年第一季度,公司实现营收1355亿元,较上年同期总体保持稳定。社交网络收入291亿元,同比增长1.2%;游戏收入436亿元,较上年同期总体保持稳定;广告收入180亿元,同比下降18%;金融科技及企业服务收入428亿元,同比增长10%;其他业务收入20亿元,同比下降1.7%。

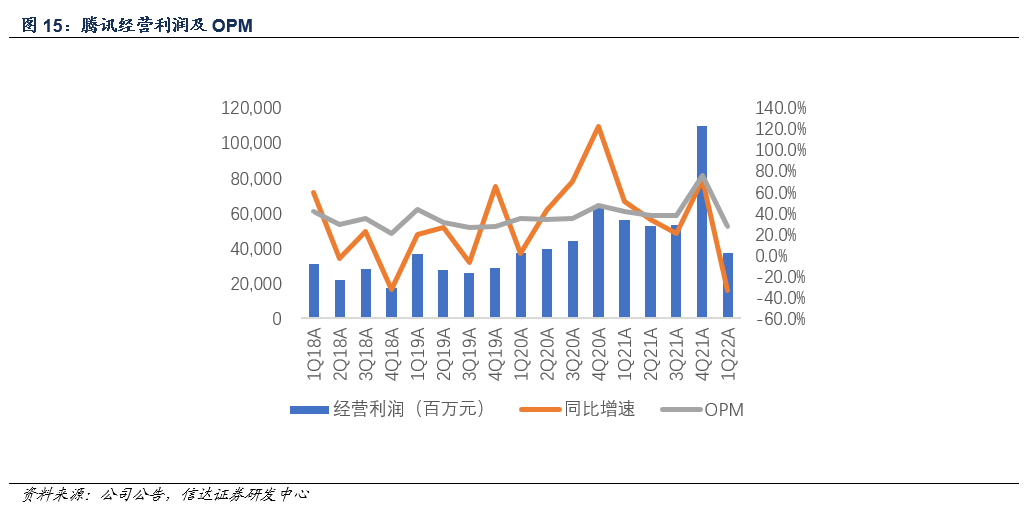

2022年第一季度,公司实现经营利润372亿元,同比下降33.9%,环比下降66.1%,OPM 27.5%,同比下滑14.1个百分点,环比下滑48.6个百分点。

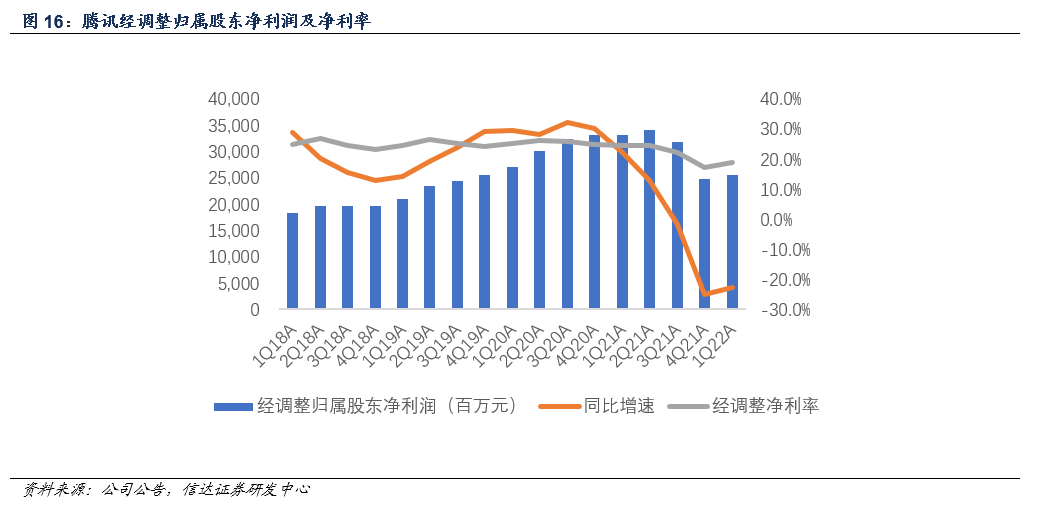

2022年第一季度,公司实现Non-GAAP归母净利润 255.5亿元,同比下降22.9%,环比增长2.7%;经调整净利率为18.9%,同比下降5.6个百分点,环比提升1.6个百分点。

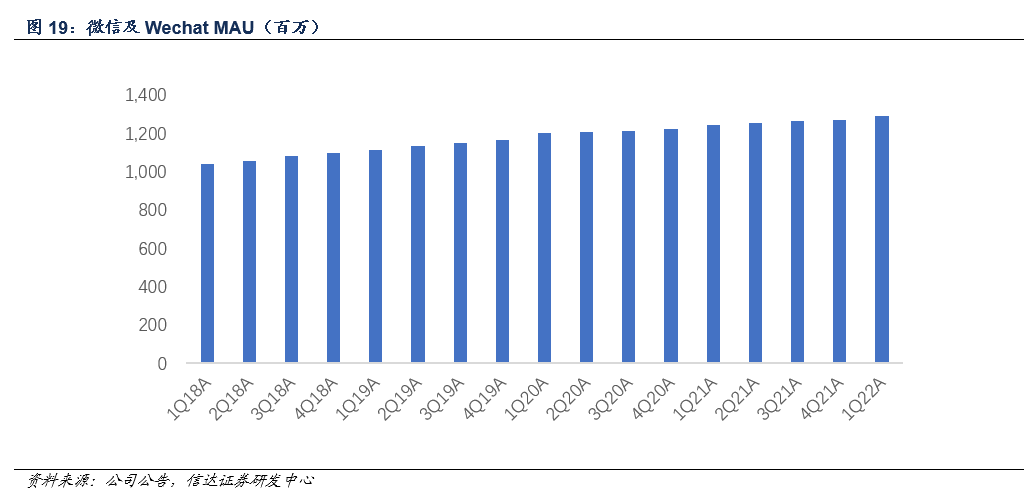

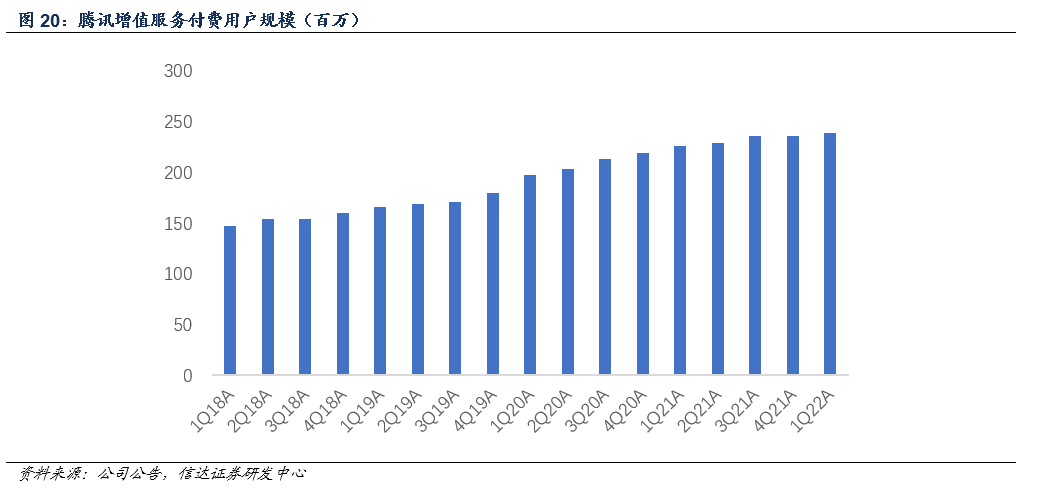

截至2022年第一季度,微信及WeChat的MAU达到12.88亿,季度新增2010万。增值服务付费用户数达到2.39亿,季度新增280万。腾讯视频付费会员1.24亿,腾讯音乐付费会员数增长至8000万。

财务分析

腾讯控股2022Q1营收1355亿元,较上年同期总体保持稳定,彭博一致预期1411亿元,不及预期;Non-GAAP净利润255亿元,同比下降22.9%,彭博一致预期264亿元,不及预期。

(一)分业务收入

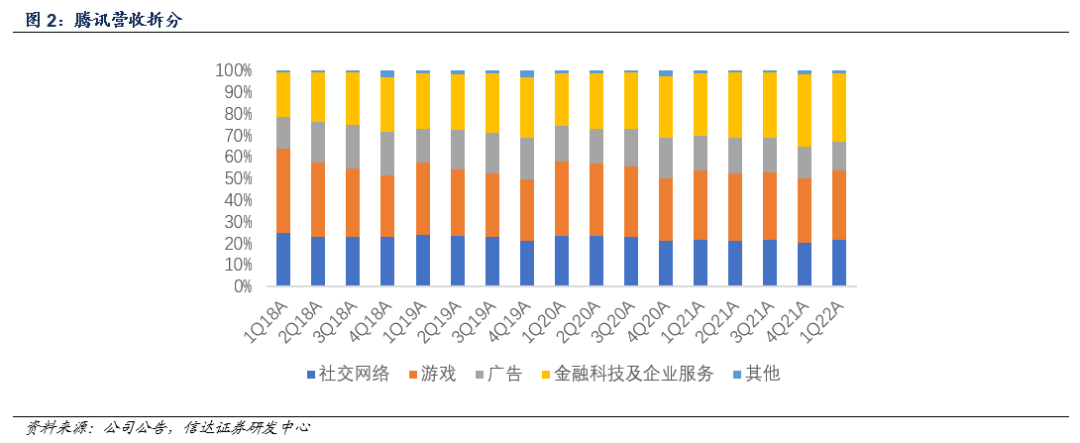

1Q22,腾讯实现营收1355亿元,其中社交网络业务收入 291亿元,占比21.5%;游戏业务收入 436亿元,占比32.2%;网络广告业务收入 180亿元,占比13.3%;金融科技及企业服务收入428亿元,占比31.6%;其他收入20亿元,占比1.5%。

社交网络:1Q22社交网络收入为RMB 291亿元,同比增长1.2%,环比基本持平,占总收入的21.5%,主要得益于视频号直播服务收入的增加,但因音乐直播及游戏直播的收入减少大部分被抵销。剔除虎牙直播后的收入为270亿元,同比下降6.3%。

游戏:1Q22腾讯游戏收入为RMB 436亿元,同比基本持平,环比增长1.9%,占总收入的32.2%。

其中,本土市场游戏收入330亿元,同比下降1%,主要系未成年人保护措施对活跃用户及付费用户的数量造成了部分影响,且《英雄联盟手游》、《金铲铲之战》等最近推出的游戏产生的收入增长大部分被《天涯明月刀手游》、《使命召唤手游》等游戏的收入下滑抵销;中国市场DAU排名第一的手游《王者荣耀》流水已于2022年3月恢复同比增长;DAU排名第二的手游《和平精英》于4月发布三周年新版本,用户参与度进一步提升,《金铲铲之战》,加入新英雄及新机制,成为中国市场按日活跃账户数排名第六的手游。

国际市场游戏收入106亿元,同比增长4%(按固定汇率计算增长8%),本季度《VALORANT》、《部落冲突》等游戏收入有所增长,但用户消费在疫情期间有所回落,该增长部分被《PUBG Mobile》的收入减少所抵销。2022年初在用户活跃度及消费方面普遍经历了疫情后的正常化下行趋势。《PUBG Mobile》2022Q1收入同比下降,《VALORANT》保持强劲表现,用户基数增加且付费意愿有所提升,英雄射击战术竞技游戏《Apex Legends Mobile》于2022年5月推出,5月18日首日公测表现优异,上线后登顶71个国家和地区iOS游戏免费榜,目前TapTap评分高达8.4,游戏品质受到玩家热烈好评。

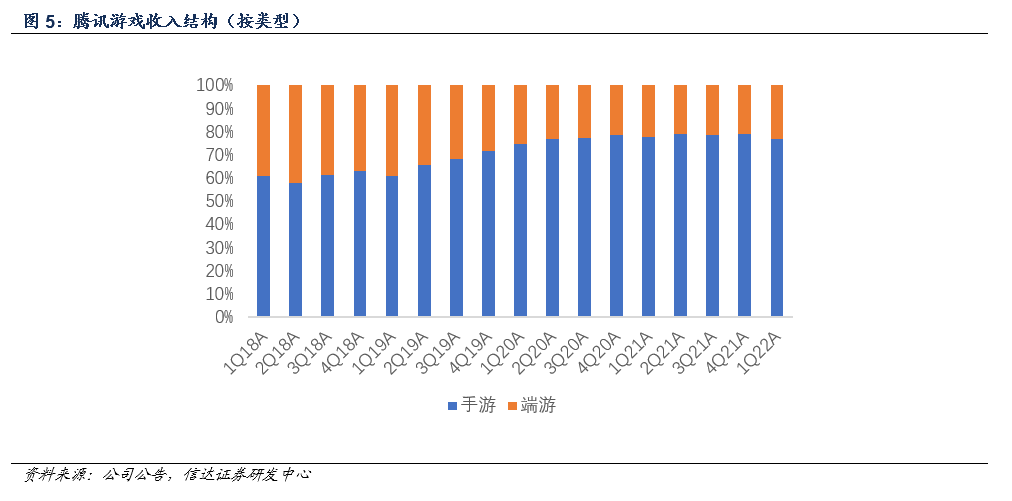

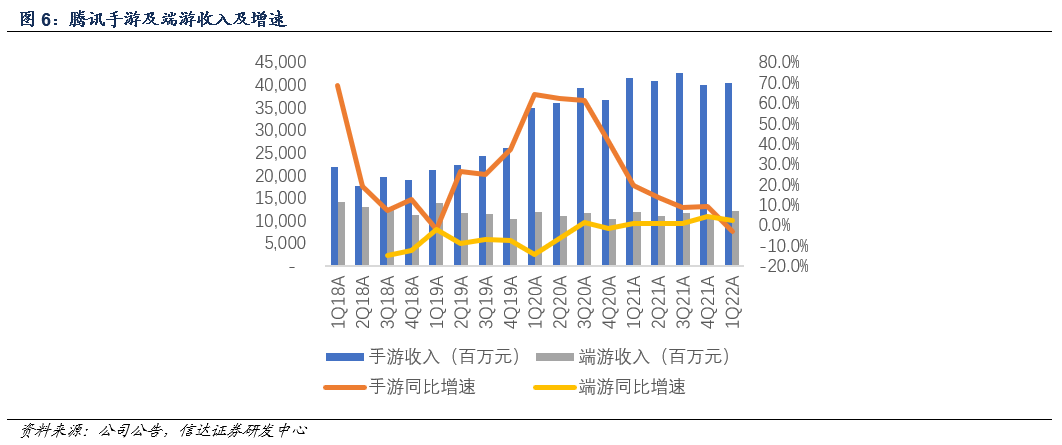

若考虑归属于社交网络业务的游戏收入,1Q22游戏收入为RMB 524亿元,同比下降1.9%,环比增长3.5%。其中,1Q22手游收入为403亿元,同比下降3%,环比增长0.6%,在腾讯游戏总收入中占比77%;端游收入为121亿元,同比增长2%,环比增长14%,在腾讯游戏总收入中占比23%。

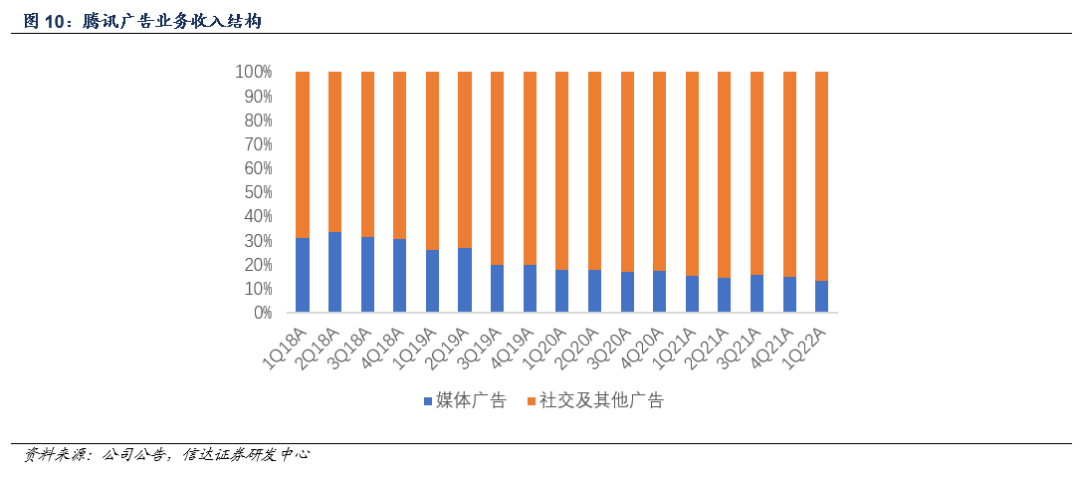

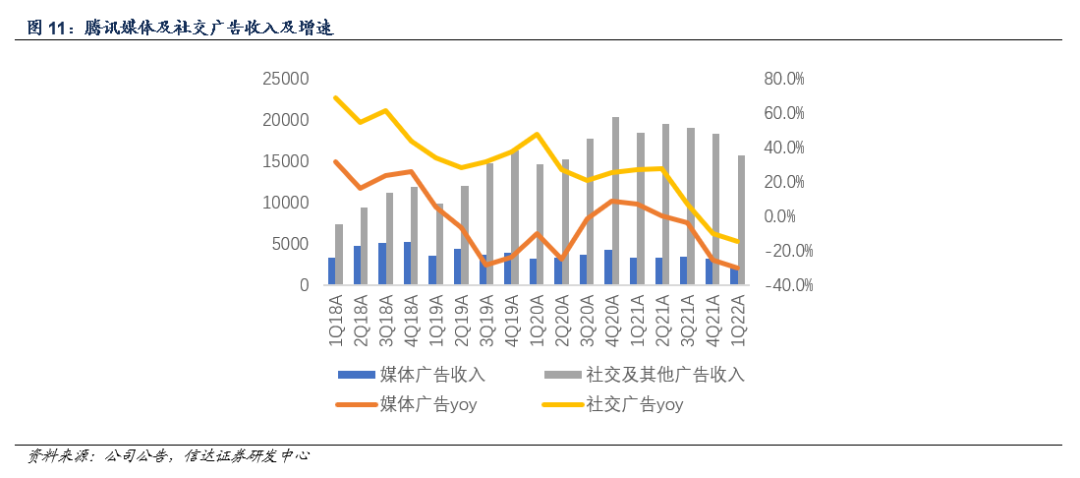

网络广告:1Q22腾讯网络广告收入为RMB 180亿元,同比下降17.6%,环比下降16.4%,占总收入的13.3%,主要系教育、互联网服务及电子商务等行业的广告需求疲软;广告行业自身的监管趋严;部分负向影响被公司并购搜狗所带来的广告收入及快消品行业的稳定需求所抵消。其中媒体广告收入23亿元,在公司网络广告业务收入中占比13%,同比下降30%,主要系腾讯新闻及腾讯视频等媒体广告的收入下滑,同时部分负向影响被北京冬季奥运会的广告收入所抵销;社交及其他广告收入157亿元,占比87%,同比下降15%,广告联盟在监管的影响下收入大幅减少,但同时公众号订阅广告实现增长。

金融科技及企业服务:1Q22金融科技及企业服务实现收入RMB 428亿元,同比增长9.6%,占收入比例达到31.6%,较上年同期47.4%的增速及上季度24.6%的增速均有所放缓。金融科技服务收入同比增速放缓,主要系三月以来的疫情爆发导致商业支付交易金额有所下降;企业服务收入同比略有下降,但公司主动缩减亏损业务,重新聚焦于企业服务的健康增长,将资源集中于视频云及网络安全等领域的PaaS解决方案,据Gartner报告显示,腾讯在中国按CPaaS收入计算排名第一。

其他:1Q22收入为RMB 20亿元,同比下降1.7%,环比下降29.4%,占总收入的1.5%。

(二)利润情况

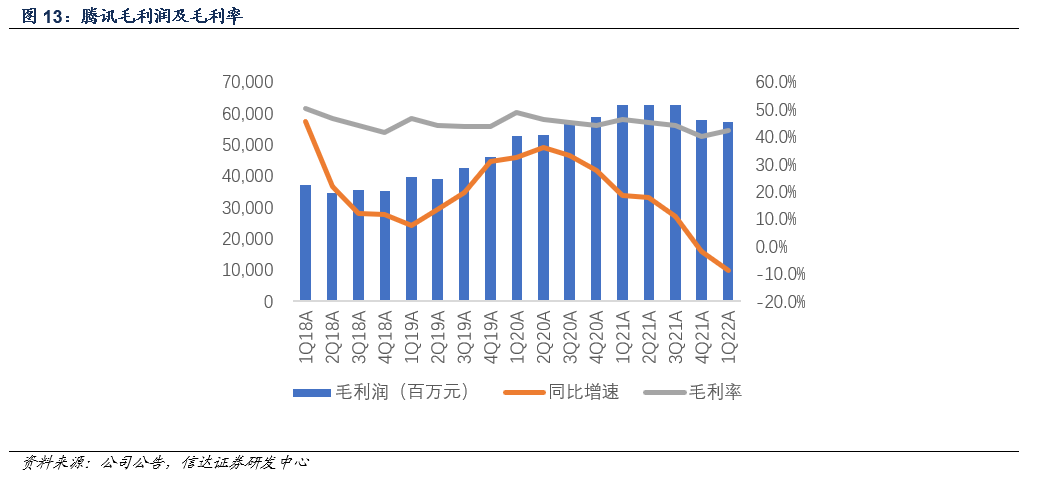

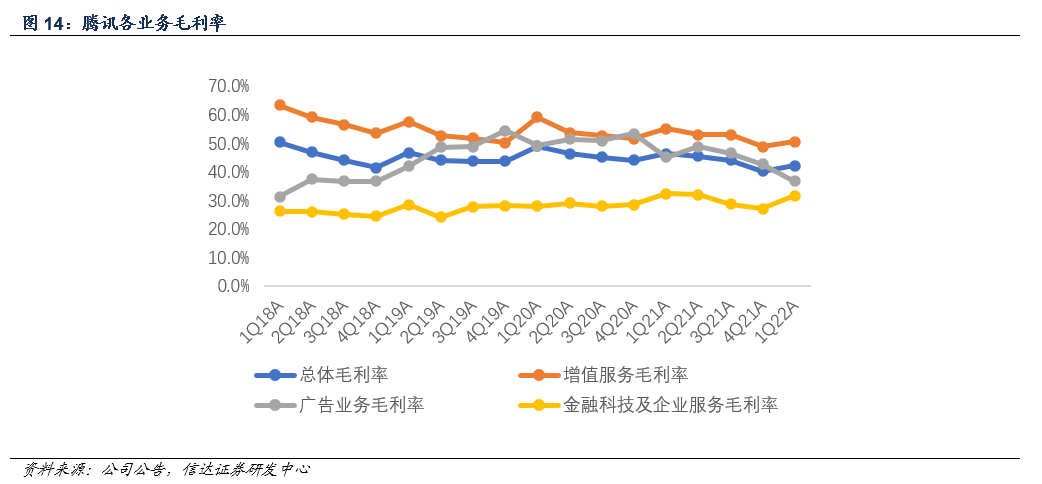

毛利:1Q22公司毛利为571亿元,同比下降8.9%,环比下降1.3%,毛利率为42.1%,同比下降4个百分点,环比提升2个百分点,符合彭博一致预期。增值服务毛利率为50.4%,同比下降4.7个百分点,环比提升1.7个百分点,主要由于视频号直播收入分成成本、游戏内容成本及服务器与频宽成本增长所致;广告业务毛利率为36.7%,同比下降8.4个百分点,环比下降6.0个百分点,主要由于渠道及分销成本减少,部分被服务器与频宽成本的增加及与冬奥会相关的内容成本所抵销;金融科技及企业服务毛利率为31.6%,同比下降0.7个百分点,环比提升4.5个百分点,主要由于交易成本增加、服务器与频宽成本增长。

营业利润:1Q22经营利润为RMB 372亿元,同比下降33.9%,环比下降66.1%,OPM 27.5%,同比下滑14.1个百分点,环比下滑48.6个百分点。Non-GAAP口径下,经营利润为RMB 365亿元,同比下降14.5%,环比增长10.2%,OPM为27%,同比下降4.6个百分点,环比提升4个百分点。

经调整归属股东净利润(Non-GAAP):1Q22经调整归母净利润为RMB 255.5亿元,同比下降22.9%,环比增长2.7%,低于彭博一致预期3.4%;经调整净利率为18.9%,同比下降5.6个百分点,环比提升1.6个百分点。

(三)成本及费用

1Q22公司销售及市场推广费用RMB 81亿元,同比下降5.5%,环比下降30.6%,销售及市场推广费率为5.9%,同比下降0.4个百分点,环比下降2.1个百分点,主要受益于市场推广开支的缩减,公司降本增效措施显著;一般及行政费用RMB 267亿元,同比增长40.6%,环比增长9.4%,一般及行政费率为19.7%,同比提升5.7个百分点,环比提升2.8个百分点,公司聚焦重点战略领域的投入,固原成本有所增加,同时股份酬金开支及研发投入均有所加大。

(四)运营数据

截至2022年第一季度,微信及WeChat的MAU达到12.88亿,季度新增2010万,视频号内的新闻、泛知识及娱乐内容日益丰富,备受用户欢迎,公司持续优化推荐技术,视频播放量及使用时长同比均实现了大幅增长;微信小程序DAU突破5亿,进一步渗透至零售、餐饮及民生服务等多个领域,GTV保持快速增长。QQ智能终端MAU 5.64亿,季度新增1170万,新工具的推出使得用户可在创作的短视频内展示其定制的超级QQ秀虚拟形象,并实现将所欣赏的视频或音乐通过状态更新的方式进行分享。增值服务付费用户数达到2.39亿,季度新增280万。通过改编畅销的漫画及小说IP,腾讯视频在长视频流媒体市场的领导地位进一步提升,付费会员达1.24亿;受益于优质内容及用户付费意愿的提升,腾讯音乐付费会员数增长至8000万。

风险因素:游戏及未成年人监管政策趋严;宏观环境低迷导致广告投放不及预期;视频号商业化不及预期。

本文源自报告∶《腾讯控股(0700.HK):业务加速换挡进行中,战略聚焦及降本增效齐发力》

报告发布时间∶2022年5月18日

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。