编辑:Leonard

还记得2018年9月,李斌带着12位蔚来车主在纽约交易所敲钟时,纽交所门前巨大的蓝色横幅写着蔚来口号“Blue Sky Coming”,横幅下方从左到右摆放着蔚来方程式赛车FE、当时速度最快的新能源跑车EP9、首款量产豪华SUV ES8、蔚来概念车EVE。

李斌或许也是个“场面人”,几次NIODAY活动证明了这点。纽约上市确实仪式感满满,令人印象深刻。于是蔚来也成为中国造车新势力中,最先上市的玩家。

可是与最初的轰轰烈烈相对比,随后3年蔚来上市融资脚步明显放慢。同一批开始造车的新势力伙伴,已先后完成赴港上市,车型迭代也加快了节奏。能明显感受到,市场正处于爆发前夜,而这些玩家非常积极想要拿下市场份额。反观蔚来,似乎多少游离于赴港上市潮和新车发售的喧闹声。

而直到2022H1,蔚来突然再次向资本市场发起“闪电战”。

2022年3月初,短短几天时间内,蔚来先后登陆亚洲2个交易所——3月10日,蔚来在港交所挂牌交易;接着是5月20日蔚来今日在新加坡交易所主板成功上市,正式开始挂牌交易,股票代码为“NIO"。这标志着蔚来成为全球首个三地上市的车企,同时也是首个同时在纽约、香港、新加坡上市的中国企业。

蔚来港股截至2022年5月19日股价

一、蔚来的销量能否撑起未来?

2021年以来,在美联储加息预期冲击、中美经贸摩擦等大背景下,“蔚小理”作为高估值的新能源汽车板块和成长股,股价从高点滑落。其中,蔚来美股自2021年来振幅超过113%,大于另外两家中国造车新势力(小鹏98%,理想75%)。大起大落背后或许是投资者面对蔚来激烈的多空分歧。

这种分歧来自对蔚来销售量、商业模式的看法不一。

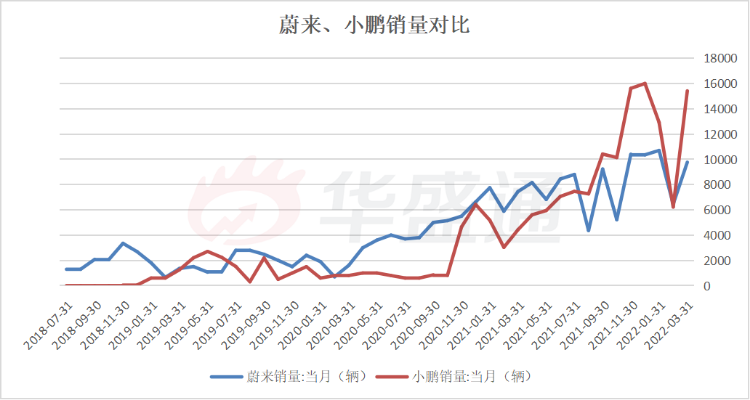

2021Q3开始,蔚来销量被小鹏反超,前后有2次重要事件的影响,包括2021年3月因缺芯导致停产5个工作日,以及2022年4月因部分地区疫情导致供应链受阻的停产。而小鹏月销量一度超过1.6万辆,远超蔚来的月销记录,后者销量多次掉出头部玩家行列。

数据来源:同花顺iFind

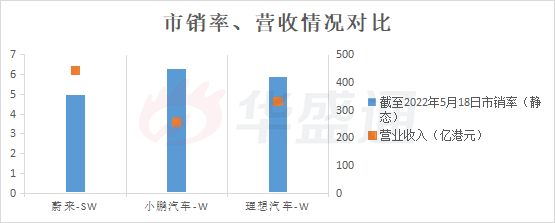

销量最直接反映品牌信任程度,决定市占率、现金流等财务指标,尤其对尚未盈利的车企而言,市销率PS估值法更为直观,销售数据更直接决定其估值大小。当小鹏、理想销量稳步爬坡直至超越蔚来,市值也在2021H1之后逐渐逼近蔚来。

蔚来销量遇到的情况,前前后后有诸多复杂因素。

比如,供应链受疫情影响。

据读懂财经研究观点,虽然蔚小理在部分零部件上都采用单一供应商,但小鹏会与供应商达成供应安全存货的相关协议,理想则是会准备其他供应商作为“备胎”。与此同时,蔚来的接单生产模式、存货管理方式都存在一定风险。

“高端品牌”调性的价格带。

蔚来已公开的车型,包括仍未交付的2款NT2.0车型,定价区间在30万~60万元区间,即便算上BaaS带来的车价折扣,也需要超过25万的起步价。

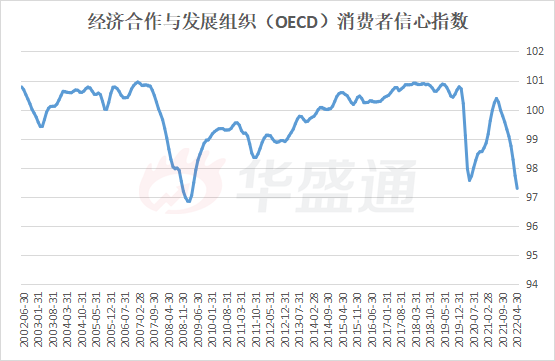

可如果结合最近几个月的销量数据看,包括比亚迪宋PlusDM-i和五菱宏光MiniEV在内的爆款产品,定价都不在这个价格区间上。经济合作与发展组织(OECD)数据显示,全球消费意愿仍处于较低位置,此时高性价比产品更容易被市场接受,贵的东西容易卖不出去。

数据来源:OECD

尽管高定价实际上是为了支撑社群、车主服务、换电体系等预期中产品溢价的加分项,但一些人认为,这些内容涉及大量费用投放和资本开支,反而会拖累蔚来的财务状况。

车型迭代缓慢。

蔚来的ET7、ET5、ES7车型,与866(ES8、ES6、EC6)车型的发布间隔比较久。反观小鹏和理想,都有新车型推出或改款发布。

在这期间蔚来换电站数量的确快速增长,2020年全年新增50座换电站,到2021年新增605座,截至2022年初蔚来换电站总数已达777座。蔚来也在这段时间进行了大量技术储备,比如XPT第二代申驱系统,新一代自动驾驶系统NAD,PanoCinema全景数字座舱等等。

但问题在于,新车型拖得越久且越是吸引人,就越是有可能抢走旧车型的销量,影响眼前的现金流。新车型也是技术和落地能力的展示平台,如果仅仅停留在PPT阶段,也很难在实践中检验真理,形成产品研发和验证的正向循环,抑或是说服消费者接受某种产品。

二、股价开启上涨模式,什么逻辑在反转?

所以近期蔚来股价走强,是怎样的逻辑?增长势头在后期能否延续?

一些已经明牌的解释,包括政策驱动板块景气度,汽车股迎来上涨行情。

此前在《汽车板块迎大爆发!政策“组合拳”下,行业吹响反弹号角?》中我们已经提到过,上海的复商复市让相关车企供应链逐渐回到原有的轨道上。即便蔚来供应链模式真的存在问题,眼下也得到了喘息的机会。

加之以近年来为促进消费,政府各部门曾多次提到推动汽车下乡,成为当前汽车业促消费的政策着力点。汽车消费作为拉动就业和促进“双循环”的重要产业,有望在“稳增长”工作目标下得到政策支持。于是汽车板块的估值修复,同样也带动了投资者对蔚来的情绪。

同时,本次蔚来登陆新交所实现三地上市,足见监管机构认可,或改变一些投资者看法。

新交所是亚洲第五大证券交易所,对科技产业认可程度较高。新交所为吸引高质量科技企业,审批程序简洁高效,为科技企业提供70%上市补贴,降低上市成本。

而蔚来的成色远超新交所科技类公司上市门槛。根据新交所规则,有营收但尚未盈利的企业,根据发行价计算的总市值不低于3亿新加坡元(约合人民币14亿元)即可上市,而蔚来目前在美股总市值大约390亿新加坡元(约合人民币1900亿元),高于上市门槛上百倍。

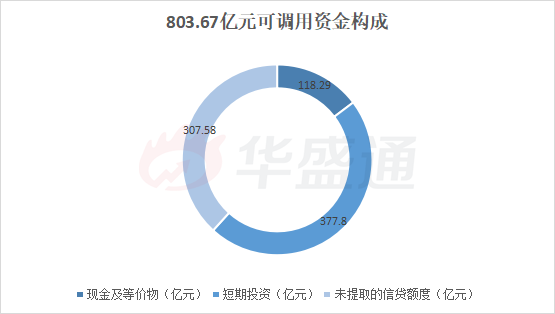

蔚来的经营状况在中国造车新势力中也比较突出。5月13日披露的最新财务信息显示,截至2022年2月28日,蔚来拥有现金及等价物、受限制现金及短期投资合计526.5亿元;可调用流动资金来源包括现金及等价物118.29亿元、短期投资377.80亿元,及未提取的信贷额度307.58亿元,合计803.67亿元。

数据来源:公司公告

东北证券援引汽车行业人士表示,可用资金充足与近年来蔚来持续构建健康的现金流和丰富多元的融资渠道密不可分。

强大的融资能力甚至可以看做蔚来的商业护城河之一——在换电模式、新车研发的庞大资本开支面前,蔚来仍有能力保证现金储备稳定增长。

蔚来的新车型也在逐步得到市场认可。

乘联会数据显示,ET7开启交付后,2022年3月份销量为163辆,到4月份销量增加325%至693辆,在蔚来销量中占比13.66%,在中大型车销量中排名第8位。

数据来源:乘联会

至于走量车型ET5,此前广州预见文化传播(微博优质汽车领域创作者认证博主)表示,自己从销售人员口中了解到从2021年12月开启预定到2022年3月,ET5的订单已破10万。

总而言之,汽车行业β具有更大确定性,资金开始进入该板块;随着新车型的面世,市场对蔚来自身的α也有了新的认知。冰冷的投资模型与“蔚来究竟是什么”之间终究有差异。

结合此前公司低于同行的估值水平,资金开始向洼地集中。

三、又一次上市不融资,为哪般?

说蔚来被低估,并不是空口无凭。

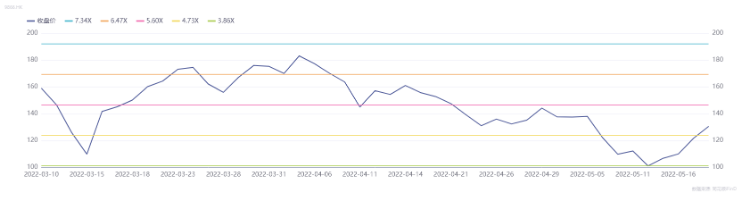

汽车股估值经历大幅回撤之后尚未完全修复,而蔚来的PCF、PS估值更是在5月12日前后来到了历史低位。

蔚来港股PS-Band。数据来源:同花顺iFind

横向对比,蔚来目前的PS估值也比较低。

结合高于同行的定价区间,以及同样排名靠前的营收水平,更进一步印证了蔚来的性价比。

数据来源:同花顺iFind

公司对于自身的低估似乎也有一定的见解。

其港、新两次均通过“介绍上市”完成,简而言之就是在上市当天,不一定发行新股,而是将正在美股流通的股票开放给港交所、深交所的投资者进行交易。由于不一定出售新股,上市也就不会立即产生融资。蔚来不发售新股的底气,在于充沛的现金储备和良好的现金流状况,目前仍足以支撑其日常运营和各种研发投入,暂时没有迫切的融资需求。

而三地上市能够扩大与投资者接触面,带来充裕的流动性。介绍上市则规避了发售新股的负面影响——现阶段增发新股,可能稀释现有股东权益,同时造成价值低估,未免得不偿失。

那么捏着“三地上市”这张牌,蔚来要怎么打?值得期待。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。