京东将于5月17日盘前公布2022年第一季度财报,市场预期京东Q1将同比增长16.5%,至2368亿元,但营业利润预计同比大幅下滑逾85%,至5.053亿元。尽管过去两个季度,京东均录得亏损,但预计Q1净利润将转正,预期为3.102亿元。

值得一提的是,这也将是京东自上个月徐雷接替刘强东出任京东集团CEO以来的第一份财报。

核心看点:

1、疫情反复,销售或遭受冲击,营收同比攀升但或将录得连续第四个季度放缓;

2、截至4月底,京东日常配送体量已经恢复疫情前80%,表现优于零售行业平均水平;

3、自营模式具备更为稳定的商品库存与物流管控,疫情下更具经营韧性;

4、1P+3P商业模式,对京东Q2具有积极指导意义。

利润率下降 但活跃用户稳定增长

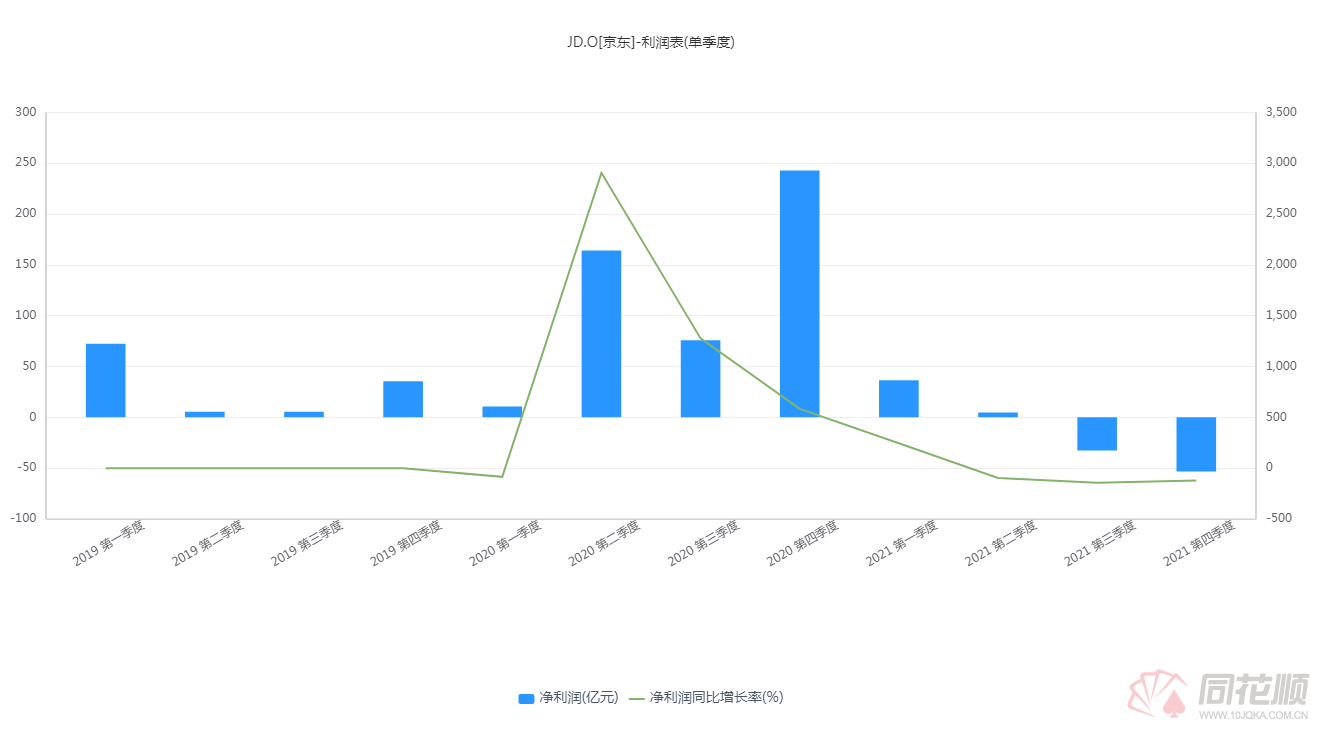

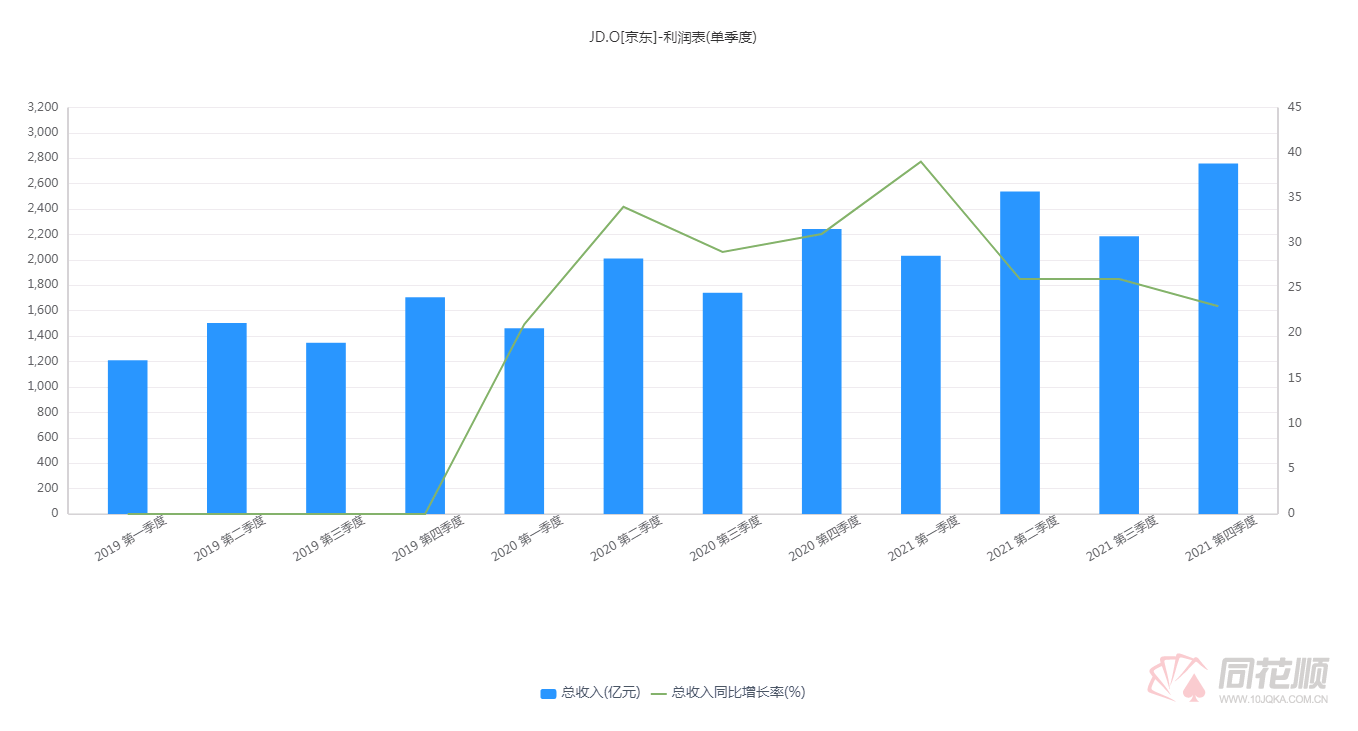

先来简单回顾一下京东去年业绩。去年Q4,京东营收2759亿元,同比增长23%。但该公司2021年全年亏损157亿元,超过了2020年40亿元,同期毛利率从8.6%降至5.5%。虽然零售收入仍是京东总收入的主要来源,但由于政府补贴减少、新员工、仓库存储和运输费用上升,京东新业务部门的亏损在前一季度有所扩大。

不过,去年京东年度活跃用户增长了20.7%,达到5.697亿,其中70%来自中国三线城市。与此同时,京东也在新业务方面加大投入,去年Q4的第三方供应商的总数超过了2021年前三个季度总和,新增了2.5万多个品牌,全年增长率达150%。为了提高利润率,京东降低了京喜拼拼的覆盖范围,从此前20多个省推削减至至4个省。

得益于二三线城市发展势头,京东零售部门,包括电子商务的表现尤为值得关注。整个超市行业,特别是快消品和生鲜,吸引力日益增长,有可能对Q1业绩产生积极影响。

另外,随着京东旗舰店数量的增加,美妆品牌的吸引力也在增加,这也有望帮助京东Q1营收维持增长势头。

总而言之,零售业务产生的营收能否支撑其新业务投资,将是Q1财报的一个关键指标。

疫情期间京东物流表现韧性十足

根据高盛数据,由于疫情反弹,京东3月份的销售额下降了3%,这可能对其第一季度的营收产生负面影响。不过一个比较积极的信号是,截至4月底,京东日常配送体量已经恢复至疫情前的80%,表现明显优于同行。而得益于1 p + 3 p(直销+市场)的商业模式,京东Q2业绩指引相对比较积极。

招商证券认为公司在一季度依托于自营模式下的强管控力,仍将取得明显优于行业的表现。预计公司Q1收入增速为16%,归母利润率为1%。自营模式具备更为稳定的商品库存与物流管控,疫情下更具经营韧性。根据国家统计局数据1-2月线上实物零售额增长12.3%,但3月中下旬以来受上海等区域疫情影响,招商证券预计公司GMV增速出现明显下降,但相比平台型电商而言,京东自营模式整体上看具备更为稳定的商品库存,同时自营的物流体系相比社会化开放式物流更方便统一管理,因此受到的影响相对较小。

京东股价未来如何表现

2022年京东股价波动剧烈,从82美元至41.5美元的两年低点区间震荡。而受到美股整体大盘带动,最新一轮调整有加速趋势。RSI指标显示京东处于看跌区域,加上过去五个交易日成交量持续攀升,意味着京东股价有可能会向41.5美元逼近。

事实上,在3月份触及这一水平时,京东在进入超卖区间后反弹,表明这个位置是股价的一个支撑位,如果守住,加上财报表现,京东股价有可能反弹,但如果跌破这一位置,有可能两年内首次跌破40美元。而上方的压力位在65美元,股价必须重回57.8美元才能重回50日均线,而过去两个月,京东股价很难突破65美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。