港美股份兑换机制

第一,是否可兑换?完全可兑换。中概股在香港二次上市或双重主要上市,其在美国市场交易的存托凭证(ADR)与香港市场的普通股可以实现完全可兑换(fully fungible)。以阿里巴巴股为例,美国投资者持有的阿里巴巴ADR(BABA.US)可以以1比8的比例转换为阿里巴巴香港股(9988.HK)。

第二,兑换会不会有折价?通常不会。ADR与香港普通股的兑换完全是市场价转换,理论上不会存在转换时的折价。

第三,如何兑换?操作层面,转换一般需要2个交易日。具体来说,若投资者持有ADR,并有意将其转换为在香港登记的普通股,需首先注销ADR,从ADR计划中提取普通股,并联系经纪人安排将在香港联交所上市的普通股转移给投资者;若投资者持有在香港登记的普通股,若将其转换为ADR需将普通股记存或由经纪人将普通股记存于托管银行,以换取对应的ADR。转换时间一般需要2个交易日左右。

港股通机制下的港美兑换

需要注意的是,港股通买入双重主要上市公司的香港股份暂时还无法转换为美股。内地投资者通过沪深港通南向买入的双重主要上市公司的港股股份(如理想和小鹏)由中国证券登记结算公司(中登公司)在香港中央结算公司开立的证券账户名义持有,因此投资者无法自行将通过港股通买入的双重主要上市公司的港股股份自由转换为美股。

如果这一比例持续增加,也不排除因此导致部分价差出现。完全可兑换的充分套利是两地上市股份不存在价差的主要原因之一,由于目前通过港股通购买的港股仍无法转为美股,因此当这一持股比例不断增加,上升到足够大的水平后,也不排除会由此导致一定程度上价差的出现,但我们预计这一情形即便出现,也不会类似于AH两地价差显著,毕竟后者是完全无法兑换。

多少股份已经转换至香港交易?

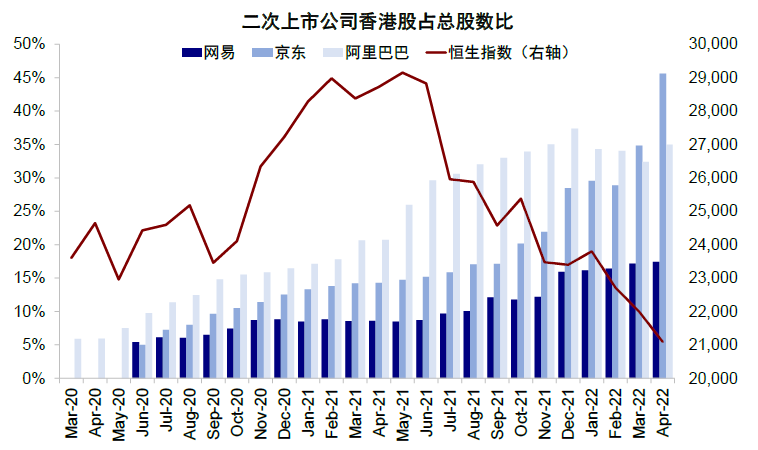

目前来看,已有相当部分股份转换到港股交易,我们测算香港部分交易市值为1.31万亿港币,占整体市值的16.6%(图表14)。以回归最早的阿里巴巴为例,目前已经有 21%的股份在香港市场交易。而上市不到半年的宝尊电商、新东方、百度和汽车之家等,在香港市场交易的部分占比均不到10%。

中概股股份转换是一个渐进的过程、且随着时间的推移而逐渐增多。以京东为例,其香港部分股份占其总股数的占比从2020年中的10%已经上升到当前超过40%的水平,阿里巴巴在香港部分股份也有35%左右。而网易港股部分占比也有所提升。

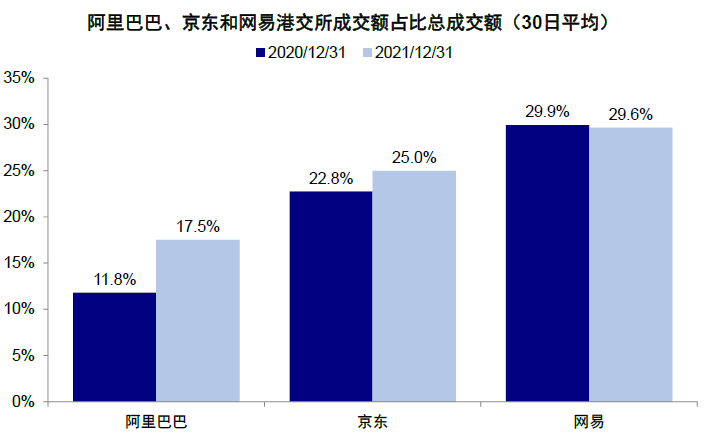

随着赴港上市中概股香港部分股占比上升,这些股票在香港市场的成交占比也同时扩大。例如,京东香港部分的近30日成交额占比(中国香港+美国)由2020年底的22.8%上升至2021年底的25.0%;阿里巴巴也由11.8%上升至17.5%。但是网易在这一时期的成交额占比则基本维持平稳,保持约30%左右,不过这也与其初回归港股时投资者热情高涨有关。往前看,如若纳入港股通则有望进一步提升交易活跃度。港股市场受国内投资者影响逐渐增大,南下资金成交额已经占港股整体的20%左右。同时国内投资者更偏好新经济板块,对中概股中科技与消费龙头应该有相当高的投资需求,我们预计若未来中概股纳入港股通,其交易活跃度可能大幅抬升。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。