编辑:Yura

自今年以来,不少城市放松房地产调控,例如苏州在近日出台房地产松绑举措,其中包括放松限购、限售条件,取消了二手房限售政策,新房限售年限调整为2年等措施。

5月15日,央行、央行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》。《通知》提出,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

《通知》同时强调,要坚持房子是用来住的、不是用来炒的定位,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

具体通知如下:

受消息刺激,今日内房股集体爆发,截至发稿,碧桂园涨逾10%,天誉置业、新城发展、龙湖集团涨超5%,旭辉控股涨超4%。

历年来房贷政策变迁调整

發仔整理了1995年-2022年近30年房贷演变史,大致经历了“配合房改,大力支持”、“配合调控,逐步收紧”、“稳定楼市,重新放松”、“重启调控,持续收紧”、“稳定市场,支持改善”五个阶段。

降低购房者置业成本,提高购房者置业意愿

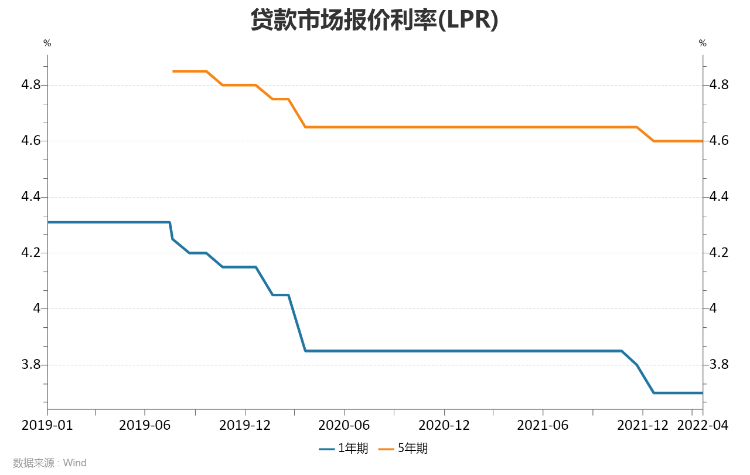

2022年4月20日,中国人民银行授权全国银行间同业拆借中心公布,2022年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%,连续三个月不变。作为房贷报价的参考基准,对房地产市场而言,更能反映按揭贷款利率走向的是5年期以上LPR。

按照此前规定,新发放首套个人住房贷款利率不得低于相应期限LPR(按4月20日5年期以上LPR为4.6%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按4月20日5年期以上LPR计算为5.2%)。

按照新政,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,这意味着,首套个人住房贷款利率不低于4.4%;二套个人住房贷款利率维持不变,下限仍为5.2%。

我们可以测算下购房者的房贷利率变化和成本变化。以100万贷款金额、等额本息、30年月供偿还的方式计算:

- 按照原来首套个人住房贷款利率下限4.6%,每月还款额约5126.44元,利息总额84.55万元;

- 按照新政下限4.4%计算,每月还款额5007.61元,利息总额80.27万元。

那么,一年可省下约1425元,30年内省下约4.28万元。

中指研究院指数事业部市场研究总监陈文静表示,本次全国统一下限调整后,各地下调房贷利率的空间进一步打开,预计各地将结合地方实际情况调整房贷利率,降低购房者置业成本,提高购房者置业意愿。此前苏州、广州等城市部分银行已经下调优质客户的房贷利率至最低基准线4.6%,对市场情绪产生了一定积极带动,未来预计更多城市下调房贷利率至最低要求,促进住房需求释放,热点城市市场有望逐渐企稳回温。

机构如何看待首套房商贷利率下限下调?

中信建投认为,“稳增长”背景下,房地产行业作为国民经济的支柱产业,预计将会得到更多支持。2021年9月以来,面对行业的快速下行,房地产行业政策转暖,至今已有超100个城市调整房地产政策,包括按揭利率的自主下调,尤其2022年4月政策刺激力度加大,根据中指研究院的统计,单月超70城出台政策超百次。面对疫情的冲击和外部环境的不确定性,4月29日召开的中央政治局会议指出“稳增长、稳就业、稳物价面临新的压力”,而当务之急是把“稳增长”放在更加突出的位置,更好地引导预期、提振信心、调动各方面积极性。房地产作为国民经济支柱行业的地位目前并未改变,在此背景下其经济稳定器和压舱石的作用将更加突出,预计将会得到更多的支持。

平安证券表示,短期政策发力带动的估值修复有望持续;中长期看,随着本轮阵痛期中部分房企退出或收缩,行业格局有望优化,具备融资、管控优势的品牌房企市场份额及盈利能力均有望得到提升。开发板块主要关注,一类为短期受益政策放松及拿地端毛利率改善、中长期有望抢占市场份额的强运营、高信用企业,如保利发展、万科A、金地集团、招商蛇口、滨江集团、天健集团等;一类为基本面有一定支撑、政策博弈弹性标的如新城控股、金科股份、中南建设等。物管板块估值处于历史低位,随着政策持续松绑,开发企业资金端改善,有望带来优质物企估值持续修复,关注如碧桂园服务、保利物业、招商积余、金科服务、新城悦服务、星盛商业等。

国金证券认为,首套房利率下限下调将带动房贷利率的全面下降,同时全方位的调控宽松将加码。地产板块,推荐重点布局优质城市、产品服务力强的绿城中国、建发国际、滨江集团。物业板块,看好物管业务有密度、增值服务发展好的民营物管公司,推荐金科服务,碧桂园服务。

国盛证券表示,维持地产开发板块“增持”评级。该行认为本轮政策刺激的核心点在于需求侧(销售)和企业资金侧(融资),组合拳式的收紧应对应组合拳式的放松。今年是一个大级别政策宽松周期,是beta级别的行情。信用资质良好、流动性充裕、土储量足质优的房企是主要选择方向。建议关注:A股保利发展、滨江集团、招商蛇口、金地集团、万科A、华发股份;H股绿城中国、华润置地、中国海外发展、龙湖集团、中国金茂、旭辉控股集团、中国海外宏洋。物管:华润万象、绿城服务、保利物业、永升生活服务、碧桂园服务、金科服务、招商积余。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。