编辑:Travis

一、腾讯控股 $00700.HK

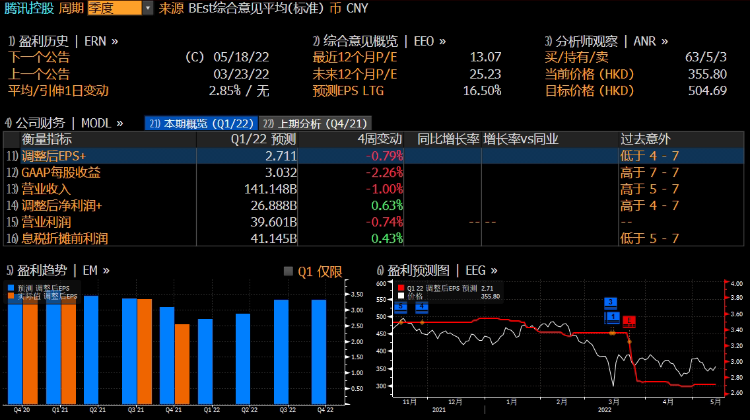

腾讯预计将于5月18日公布2022财年Q1财报。根据彭博预期,预计腾讯2022财年Q1将实现营收1411.48亿人民币;调整后净利润268.88亿人民币;调整后每股收益(EPS)2.711人民币。

申万宏源在一份研报中表示,腾讯Q1收入环比将承压,主要受消费疲软和疫情反复影响,广告与云业务预计环比下滑;公司积极推进降本增效措施,Q1利润率有望改善、利润增速降幅收窄。

“我们预计基本面拐点有望在Q3到来,游戏版号已经重启,金融科技监管和消费复苏拐点仍需关注,对中期增长可逐步乐观”该报告指出。

国内手游增速延续低迷,拐点预计Q3到来。申万指出,预计腾讯PC游戏Q1收入为115亿元,同比减少3%;整体手游收入(包含社交网络分类下手游收入)为430亿元,同比增加4%。公司Q1增长环比略有降速 ,但绝对值提升, 主要由于《王者荣耀》《和平精英》等核心产品受未成年防沉迷影响延续,高基数下增长有所承压, 但《英雄联盟手游》《金铲铲之战》等有较好补充。随着版号重启、基数下移,预计Q2产品能见度将改善,Q3国内游戏增速有望回暖。

广告仍在承压期。申万预计腾讯Q1广告业务收入为181亿元,同比减少17%,其中媒体广告收入同比减少31%。同比口径广告疲软来自于监管政策的直接影响(开屏广告等形式限 制、个保法影响ROI)和间接影响(教育、游戏、互联网保险等投放收缩),此外消费疲软、疫情反复亦有宏观层面影响;预计腾讯Q1社交网络收入为305亿元,同比增长6%,非游戏泛娱乐业务受益于季节效应环比有所回暖。

云业务增长策略转向,金融关注监管落地。云业务从注重增长规模转向注重增长质量,由于政企外市场空间已较为有限、政企市场开拓需要时间,叠加疫情冲击,预计Q1开始有所降速。但中期看,云业务仍具备较强成长性,企业微信和腾讯会议货币化值得期待。金融业务进入稳定发展期,后续主要关注金融科技相关监管措施的落地。

降本增效下利润率改善还需时间。申万指出,腾讯去年Q4利润率触底,预计今年Q1毛利率环比提升1%至41.1%,主要来自于高毛利的游戏业务环比收入有所改善 。此外,因为腾讯从去年底开始在业务和人员上进行优化,申万宏源预计腾讯Q1 Non-IFRS净利润率环比提升2.8%至20.1%,但同比回暖仍需时间。

申万维持对腾讯的“买入”评级,将目标价从607港币下调至531港币。

二、京东 $JD

京东将于5月17日盘前公布2022财年Q1财报。根据彭博预期,预计京东2022财年Q1将实现营收2367.68亿人民币;调整后净利润25.9亿人民币;调整后每股收益1.477人民币。

彭博分析师Catherine Lim的团队认为,京东可能难以遏制Q1零售利润率的同比下滑,上年同期水平为3.9%。由于赞助了2022年春晚,京东Q1营销支出较上年同期大幅增加,而且,3月中旬疫情引发的非必需品零售下滑,可能影响其Q1零售经营利润率。如果新冠疫情持续到6月,以及中国居民流动性持续受限,物流和人员成本或因此上升,进而京东(不包括京喜在内)的零售利润率可能会在Q2持续下降。

物流业务和新业务拓展的亏损或同比下降,但这可能不足以抵消零售业务对其Q2盈利能力的拖累,彭博指出。此外,如果中国国内消费情绪保持疲软,京喜这类新零售业务的亏损恐持续整个2022年。

长远来看,京东或仍有较大发展空间。大摩此前发布研报称,京东在内地疫情缓和后,短期市占将扩大,其是内地电商市场中定位最佳企业。长远而言,该行料京东创造更大价值。在供应链经营模式及经营效率改善下,料京东收入及盈利增长可以跑赢整体市场。

大摩予京东美股“增持”评级,目标价80美元。

三、雾芯科技 $RLX

雾芯科技将于5月20日盘前公布2022财年Q1财报。根据彭博预期,预计雾芯2022年Q1将实现营收75.25亿人民币,同比减少11.7%;调整后净利润15.39亿人民币,同比减少24%;调整后每股收益1.063人民币,同比减少26%。

雾芯科技于今年3月公布了2021年Q4及全年未审计财报。数据显示,2021全年公司净营收85.2亿元,同比增长123.1%,经调整净利润为22.5亿元,同比增长181.1%,毛利率为43.07%。创始人汪莹表示:公司2021年进一步巩固了公司在成年电子烟民中的领先地位。

雾芯科技本月的股价表现相比部分知名中概股较好,本月跌幅为7.39%,京东、B站均跌超20%,阿里则跌超16%。

此前,我国推出了一系列电子烟监管政策,包括电子烟的强制性国家标准,以及禁止调味电子烟销售等,或将提高行业的进入壁垒,利好龙头企业。

天风证券对此指出,据美国经验,2020年FDA发布口味禁令,禁止销售包括水果、糖果等大部分口味的电子烟,但美国电子烟市场零售规模整体降幅有限,且长期来看,电子烟市场规模仍在稳步上升。此外,对标全球重点国家,2021年中国电子烟渗透率仅为1.5%,显著低于美国、日本、英国、法国等发达国家水平,预计中国电子烟渗透率将进一步提高。

今年3月,花旗分析师Lydia Ling表示,新出台的、比预期更严格的是对非烟草味电子烟的禁令,目前这类产品占雾芯科技产品组合的80%-90%。该分析师担心,这种禁令可能会影响用户获取、用户留存和重复购买。然而,Lydia Ling认为,电子烟对成年吸烟者的核心价值是减少危害和满足尼古丁需求。

Ling维持对雾芯科技的“买入”评级,目标价从11.5美元下调至6美元。

四、沃尔玛 $WMT

市值4060亿美元的零售业巨头沃尔玛将于5月17日盘前公布2023财年Q1财报(沃尔玛财年为每年的2月1日至次年1月31日)。根据彭博预期,预计沃尔玛2023年Q1将实现营收1393.43亿美元;调整后净利润40.9亿美元;调整后每股收益1.48美元。

彭博分析师Jennifer Bartashus指出,随着消费者追求实惠和便利,沃尔玛的核心业务依然稳固。该公司预计Q1同店销售额将增长1-2%,而经营利润和每股收益可能会下降12%。毛利率可能会轻微收缩,因为成本上升抵消了高利润业务的额外贡献。与去年同期相比,其Q1电商业务增长可能会放缓,因为消费者逛实体商店的次数更多了。山姆会员店会员正在增加,新的销售策略引起了消费者的共鸣,沃尔玛Q1同店销售额可能会继续增长。

沃尔玛此前预计全年净销售额增长约3%、不包括燃料的同店销售额增长3%、经营利润增长约3%,每股收益则增长5-6%。

今年4月大摩分析师Simeon Gutman曾表示,PayPal前CFO John Rainey是沃尔玛的“高质量聘用”。他指出,Gutman拥有强大的声誉,有金融科技和技术背景,还有在两大上市公司担任CFO的漂亮履历。不过,Gutman也强调,Rainey缺乏直接的零售业务经验和全渠道/门店运营经验。这位分析师还表示,沃尔玛的这个做法与其以往风格并不相符,他对沃尔玛聘请“外行人”担任CFO的行为感到“惊讶和鼓舞”。

Gutman目前对沃尔玛的评级为“增持”,目标价为167美元。

以上就是本期的财报前瞻内容,欢迎在评论区说说你的看法,祝各位投资顺利,下周再见~

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。