编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

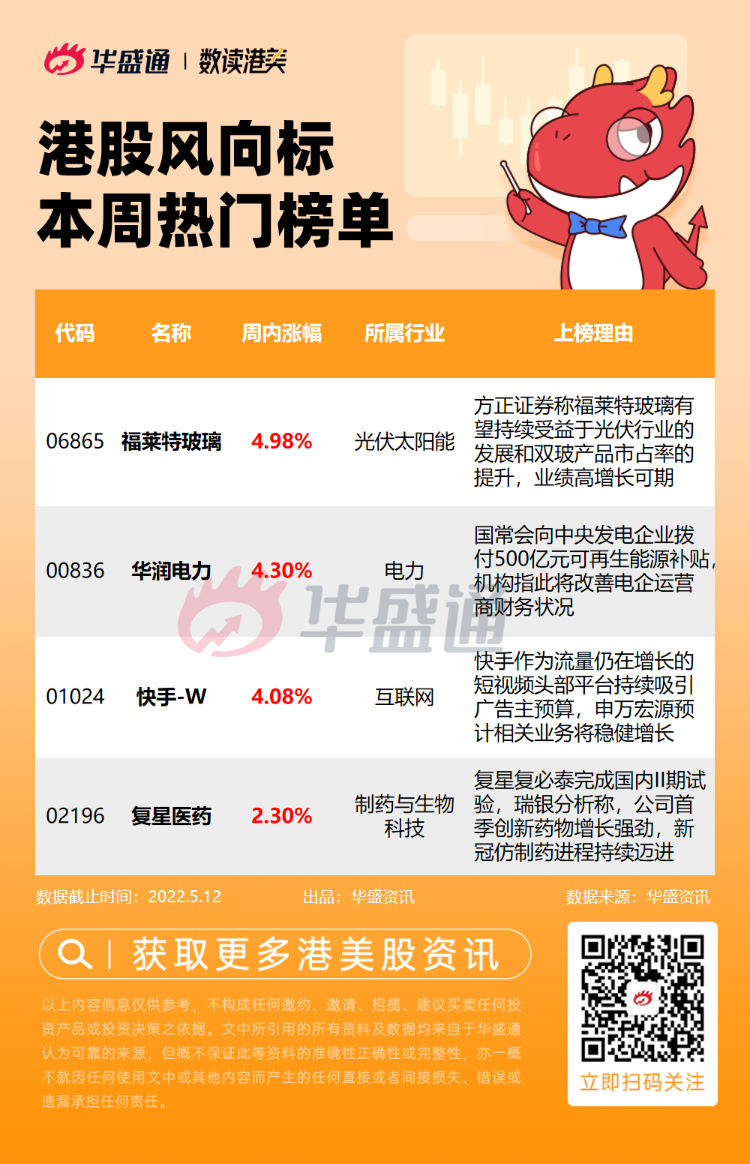

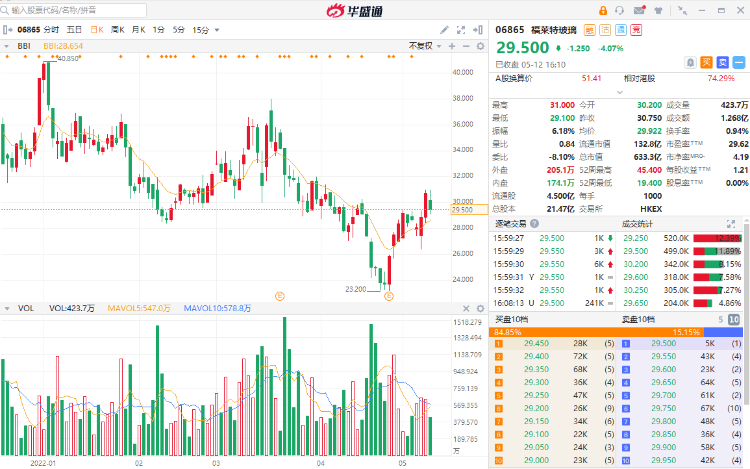

1、方正证券称福莱特玻璃有望持续受益于光伏行业的发展和双玻产品市占率的提升,业绩高增长可期;

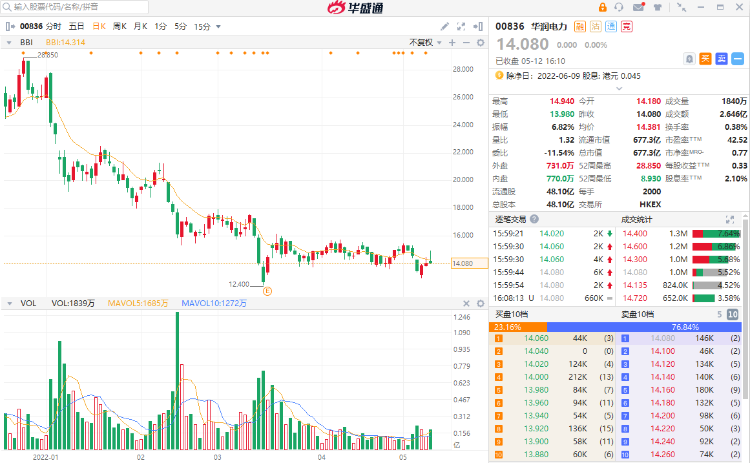

2、国常会称将拨付500亿元可再生能源补贴,机构分析指此将改善电企运营商财务状况,建议关注华润电力;

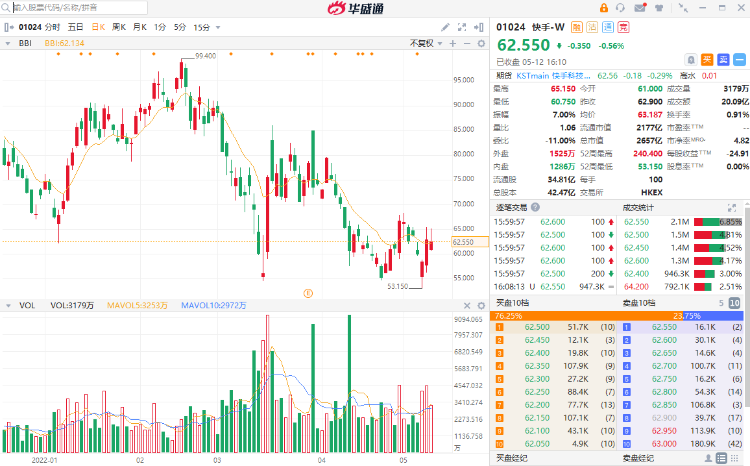

3、申万宏源表示,快手作为流量仍在增长的短视频头部平台持续吸引广告主预算,预计相关业务将稳健增长;

4、复星复必泰完成国内II期试验,瑞银分析称,公司首季创新药物增长强劲,新冠仿制药进程持续迈进,维持“跑赢大市”评级。

图片来源:华盛通

福莱特玻璃

机会解读:

- 公司是中国最大的光伏玻璃原片制造商之一,主要从事设计、开发、生产及销售光伏玻璃、浮法玻璃、工程玻璃和家居玻璃等。公司的光伏玻璃产品主要用于生产晶体硅光伏电池,亦可用作薄膜光伏电池的盖板。

- 此前公司公布2022年一季度业绩,期内实现营业收入35.09亿元,同比增长70.61%;净利润4.37亿元,同比减少47.88%。交银国际点评称,业绩符合预期,预计第二季净利润率将大幅回升,维持“买入”评级。

- 截至5月8日当周,数据显示,光伏玻璃库存持续去库,市场转暖;同时,价格小幅反弹,利润好转。国泰君安表示,2021年12月以来光伏产业链价格下移,组件排产回暖,光伏玻璃价格底已然明确。光伏玻璃龙头成本优势愈发明显,成本曲线或比市场预期更为陡峭,龙头产能有望进入快速扩张期。

- 方正证券表示,公司是光伏玻璃的龙头,有望持续受益于光伏行业的发展和双玻产品市占率的提升,叠加公司收矿之后成本进一步降低,业绩高增长可期。

风险提示:光伏需求不及预期;行业竞争日趋激烈;原材料和燃料动力价格波动;发电量消纳能力制约等

华润电力

机会解读:

- 华润电力是中国效率最高、效益最好的综合能源公司之一,业态涉及火电、煤炭、风电、水电、分布式能源、核电、光伏发电等领域。2022年一季度,公司附属电厂累计售电量达4591万兆瓦时,同比增长7.9%,其中,风电场累计售电量同比增8.2%;光伏电站累计售电量同比增64.9%。

- 5月11日,国常会表示要确保能源供应。拟再向中央发电企业拨付500亿元可再生能源补贴,通过国有资本经营预算注资100亿元,支持煤电企业纾困和多发电。机构分析表示,补贴拖欠的解决对运营商将是很大利好,运营商现金流将更加健康,此外,其财务费用将有比较大的下降,同时,其资本扩张能力也会更强。

- 中信证券发研报指,2021年行业营收高增主要受需求高增驱动,2022Q1收入高增动力转变为电价上涨。料未来电力需求高增驱动,新能源将延续增长态势。投资主线可以选择:1)高成长+降本扩张ROE的龙头新能源运营商及部分火电转型标的;2)大水电陆续投产带动新一轮成长周期来临的优质水电;3)受益电价上涨环境,市场电价可以上涨并以此扩张ROE及释放业绩弹性的核电;推荐龙源电力、华润电力等。

风险提示:用电量增速超预期下滑;煤价大幅上行;售电价格大幅下降;新能源装机增长不及预期;风光造价大幅上行等

快手-W

机会解读:

- 快手科技是一家主要运营内容社区和社交平台的中国投资控股公司。该公司主要提供直播服务、线上营销服务及其他服务。日前,快手成立房产业务中心,试水线上售房;五一期间线上成交约40套新房,交易总额为3500万元。

- 5月7日,国家广电总局等四部门发布《关于规范网络直播打赏 加强未成年人保护的意见》,意见提出,禁止未成年人参与直播打赏。11日,快手发布《关于进一步规范直播机构运营管理行为的公告》,称直播机构应不为未成年人提供经纪服务,所有内容制作环节严控未成年人参与,涉未成年人内容建立专审机制。

- 瑞信发研报指,对于上述保护相关的措施并不新鲜,且该部分一直是营运商的一项营运重点,并且措施已经到位,对行业影响非预期可怕。该行料此对付费结构较为扁平、ARPU较低的平台如「B站」及快手相对所受影响会较低。对快手而言,直播属于内容生态和变现渠道的一部分,而不是其增长动力。

- 申万宏源则表示,快手作为流量仍在增长的短视频头部平台持续吸引广告主预算,预计22Q1广告和电商业务维持稳健增长,利润率小幅提升主要是降本增效持续兑现。

风险提示:市场竞争加剧的风险;政策及监管环境的风险;作品内容审查或审核风险等

复星医药

机会解读:

- 上海复星医药是一家主要从事医药产品研发、制造与销售的公司,医药产品主要用于新陈代谢及消化系统、心血管系统、中枢神经系统、血液系统、抗肿瘤及抗感染等疾病治疗领域。

- 公司2022年第一季度报告显示,实现营收103.82亿元,同比增长28.87%;净利润为4.63亿元,扣非净利为8.01亿元,同比增长21.73%。报告期内,公司核心业务——复必泰(mRNA新冠疫苗)、汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)、肝素系列制剂等产品仍然贡献主要增长。

- 5月10日,国际临床数据库更新了数据信息,显示复必泰疫苗已在中国完成二期临床试验。该疫苗由复星医药与BioNTech联合研发并生产,截至2022年3月末于港澳台地区已累计接种超2400万剂。

- 瑞银分析指,公司首季创新药物增长强劲,新冠仿制药或将于2022年至2023年初提交上市申请;且疫情或有利于复星医药的新冠诊断业务及设备销售上升,维持对其“跑赢大市”评级。

- 国信证券最新报告指出,新冠疫情仍为医药板块的最大主线,另外,建议关注回调幅度较大,且疫情后有业绩修复的标的。

风险提示:研发不及预期;销售不及预期;集采风险;上市审批风险;其他政策风险等

以上就是本期發仔整理的热门港股,祝各位投资顺利,下周假期愉快~节后风向标再见~~

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

点击查看全文