作者:Simon

隔夜美股三大股指均出现单边下滑的走势,美联储主席鲍威尔发表讲话称在5月的议息会议上将考虑加息50个基点的选项,对股市形成打压。即便业绩大超预期的特斯拉,也未能顶住抛售压力,日内一度最高上涨超10%,后仅收涨约3%。

另一方面,美国证券交易委员会(SEC)又将包括理想汽车、知乎等17家中国上市公司加入“欲摘牌名单”,继续打击中概股的人气。

不出所料,恒生指数今日低开幅度达到2%,恒生科技指数则低开超3%。不过截至发稿,二者双双反弹盘中甚至一度翻红。

那么当下港股究竟处于什么样的位置,美联储激进加息能对港股造成多大的打压,投资者又该如何应对呢?

一、“全鹰派”美联储:加息、加息、加息

3月美联储已经实施了自2018年12月以来的首次加息(25个基点),但这似乎是杯水车薪。美国4月12日公布的3月CPI指标来看,该数据同比涨幅已经达到1981年12月以来最大值,通胀形势非常严峻。

美国CPI年率 来源:网络

作为美联储的主要工作任务之一,维持物价稳定当前是重中之重。但由于供应链紧张、俄乌冲突等不利因素影响,原油等大宗商品价格居高不下。美联储当前可用工具并不多,加息、缩表成为最主要的应对方式。

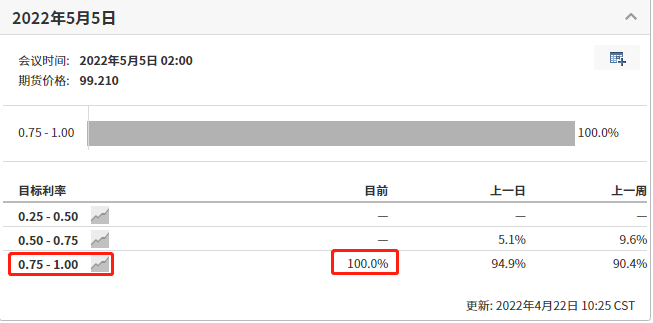

21日美联储主席鲍威尔在国际货币基金组织主办的一个小组讨论会上说到,加息50个基点是5月会议上的讨论选项之一。虽然此前市场对于美联储更快更激进地加息已经有预计,但鲍威尔讲话之后,市场预计未来两次会议都可能至少加息50个基点,且5月5日的会议上加息50基点概率达到100%。

来源:英为财情

不仅是鲍威尔,包括堪萨斯联储主席乔治、圣路易斯联储主席布拉德、克利夫兰联储主席梅斯特等都是坚定的鹰派官员,而诸如“大鸽派”的芝加哥联储主席埃文斯近期也将退休,整个FOMC将变得更加鹰派。

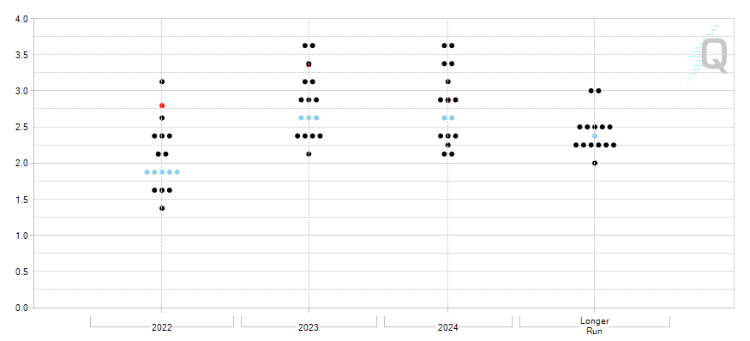

从美联储3月公布的点阵图来看,今年势必持续加息,到2024年,联邦利率可能会维持在3%甚至3.5%以上。

美联储点阵图 来源:CME

二、加息超50基点,历史上发生了什么?

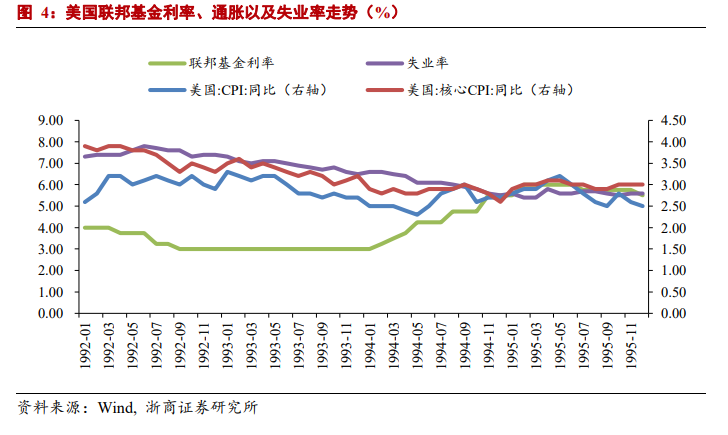

1994年2月-1995年2月,美联储在一年时间内加息了300个基点,将联邦基金利率由3%提升至6%。其中1994年5月、8月和1995年2月加息50基点,1994年11月加息了75个基点。浙商证券认为,彼时美联储快速加息主要呈现出预防式加息的特征,并成功将当时的CPI中枢控制在3%以下。

来源:浙商证券

在该轮激进加息期间,美股仍维持上行态势。1994年2月至1995年2月间,标普500指数上涨了4%。受加息影响估值水平大幅下行,市盈率由1994年的22倍下降至16倍。

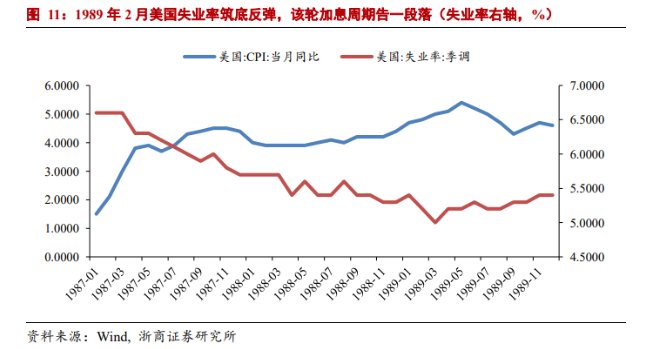

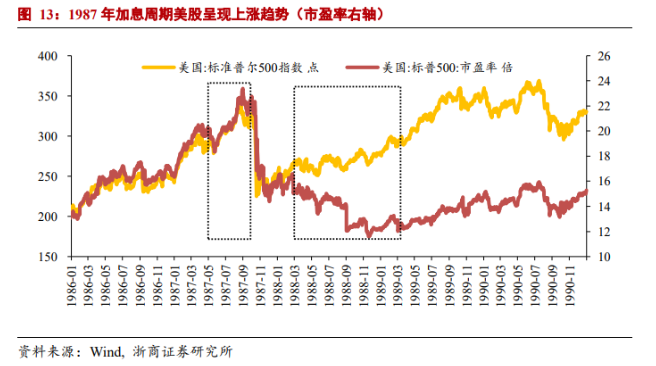

1987年4月-1989年2月,两年时间内美联储加息375基点,联邦基金利率由期初的6.00%提升至9.75%,三次大幅加息依次发生于1987年4月、9月,以及1989年2月,分别加息50基点、50基点与75基点。

1986年年末开始美国CPI步入上行通道,CPI当月同比从1986年12月1.1%迅速抬升至1987年4月3.8%,3个月的时间内大幅上行2.7个点。为抑制通胀快速抬头,美联储开启了加息周期。1987年8月,格林斯潘就任美联储主席,10月美股暴跌爆发“黑色星期四”,为应对股市崩盘,美联储紧急采取降息救市,该轮紧缩周期被迫暂停;但年底股市迅速反弹,经济也随即复苏,通胀再度拐头向上。

整体来看,该轮加息周期中大幅主要是温和加息应对通胀不利,因此提高加息力度。该轮加息中途暂停两次,首次1987年10月是的目的为了降息救市;第二次主要是失业率筑底反弹,基本面压力出现该轮加息周期暂停。

来源:浙商证券

该轮两段加息周期,分段看美股均呈现上涨趋势。首轮加息周期,即1987年4月至9月间,期间标普500指数上涨幅度为20.64%,市盈率从19倍上涨至22倍(估值升幅小于指数),期间美股上行核心受估值盈利双轮驱动。第二轮加息周期,即1988年3月至1989年3月,期间标普500指数上涨幅度为12%,市盈率由16倍降低至12倍,在此期间美股上行主要受盈利驱动。

来源:浙商证券

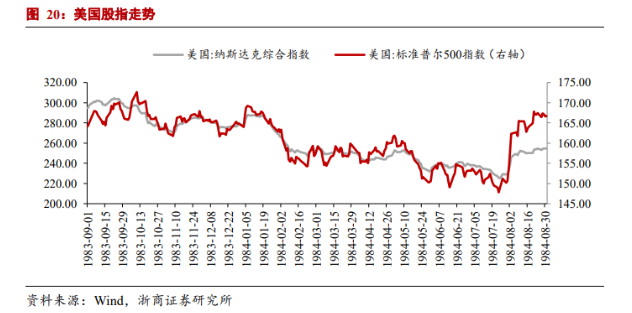

1984年3月至1984年8月的加息周期中,美联储累计加息幅度为212.5基点。其中,1984年3月15日,美联储单次加息幅度高达112.5基点,开启该轮加息周期;时隔4个月后再次于1984年7月加息75基点。

该轮周期首次加息便达到100BP以上的重要原因是:沃尔克是亲历大滞胀时期的美联储主席,对潜在通胀风险极为警惕,在通胀失控苗头初现时便大刀阔斧加息,将通胀预期“扼杀在摇篮中”。1984年美联储加息期间内各类资产表现较为分化:美股有一定的调整压力、美债收益率震荡上行,美元指数在加息后表现强势。

来源:浙商证券

三、港股会“怕”美联储加息吗?

如果投资者担心美股因美联储的加息而大幅下跌,且这种担忧情绪也蔓延至港股的话,可能大可不必。

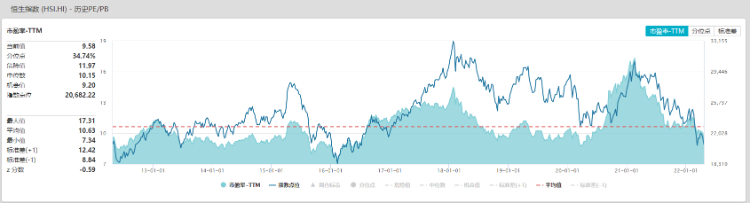

从估值方面来看,恒生指数当前的市盈率(TTM)仅不到10倍,且处于近10年来的平均水平下方,可谓“相当便宜”。

来源:Wind

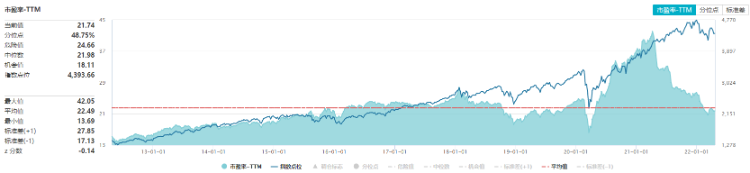

而与此同时,标普500指数当前市盈率(TTM)则仍有近22倍,虽然由于美元的大幅升值导致市盈率出现了明显下滑,但和港股相比较来说,港股无疑是更有“性价比”的那一个。

来源:Wind

再从政策角度来看,美联储开启加息周期,但国内政策环境依然宽松,央行刚刚降准,没有和美联储一样的迫切加息需要。且在经济相对低迷的情况下,国内政策仍有进一步宽松的空间,支持企业进一步发展的举措也将逐步出炉,对于国内公司更是利好。

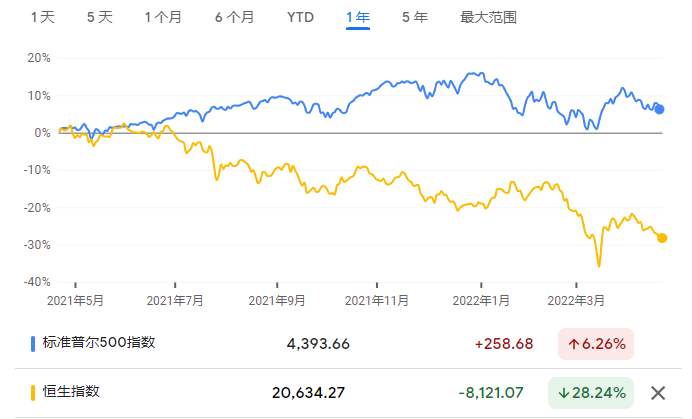

最后从走势来看,恒生指数近一年已经累计下跌近30%,而标普500指数则仍上涨了6%。在当前美股面临考验的前提下,回调的空间是远大于恒生指数的。

来源:Google

在市场习惯“QE”等超宽松货币政策之后,加息、缩表等正常化行为也令市场有些动摇。但就像欧洲央行行长拉加德所说,欧洲央行的政策是关于正常化,而不是紧缩。美联储其实也是一样,负利率、QE不过是近几年才出现的非常手段。同样,当前状况下的加息也是为了遏制通胀的一个手段,以防恶性通胀导致经济衰退。

因此,股市当前可能确实面临风险,但港股的风险释放或已经基本充足。除非真出现巨大的危机或经济实际陷入衰退,否则配置的价值已经充分显现。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。