编辑:Judy

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

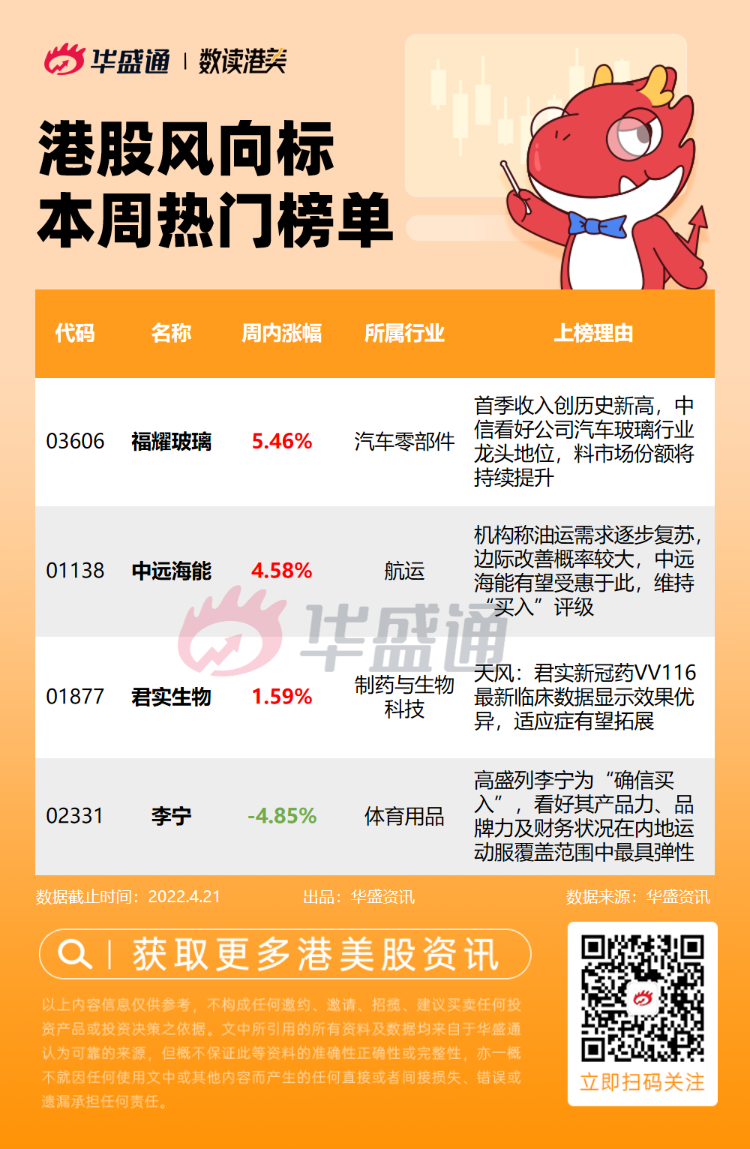

1、福耀玻璃首季收入创历史新高,中信看好公司汽车玻璃行业龙头地位,料市场份额将持续提升;

2、机构称油运需求逐步复苏,边际改善概率较大,中远海能有望受惠于此,维持“买入”评级;

3、天风:君实生物新冠药VV116最新临床数据显示效果优异,适应症有望拓展;

4、高盛列李宁为“确信买入”,看好其产品力、品牌力及财务状况在内地运动服覆盖范围中最具弹性。

图片来源:华盛通

福耀玻璃 $03606.HK

机会解读:

- 福耀玻璃是一家主要从事浮法玻璃及汽车玻璃生产和销售的公司。公司主要提供浮法玻璃,以及汽车玻璃、包括镀膜玻璃等用于客车、公共汽车以及轿车;是国内最具规模、技术水平最高、出口量最大的汽车玻璃生产供应商。

- 4月8日,港交所披露的信息显示:小摩增持福耀玻璃18.5万股,每股作价28.86港元,总金额约为534.04万港元。增持后最新持股比例为12.01%。

- 4月15日,公司发布2022年首季财报,一季度实现营业收入65.48 亿元,同比+14.8%,创下单季收入历史新高;实现归母净利润8.71 亿元,同比+1.9%;超出市场预期。国泰君安点评称,公司 2022年一季报符合预期,22Q1国内疫情反复汽车供应链恢复进程受阻,公司增速持续领跑行业,并且在高成本下仍实现了产品结构持续升级,展现强盈利韧性。

- 中信证券表示,公司是全球汽车玻璃行业龙头,2022Q1 收入、业绩增速显著好于行业水平,市占率、竞争力不断提升;考虑到虽然国际局势、我国局部疫情反复的短期影响还在,纯碱等原材料价格依旧处于高位,但公司核心竞争力依旧,考虑到公司全球市场份额持续提升,产品单价和盈利能力不断上行,维持“买入”评级,目标价50港元,较现价有61.8%上行空间。

风险提示:全球汽车行业景气度不及预期;公司新产品渗透提升不及预期;公司新产品开发不及预期等

中远海能 $01138.HK

机会解读:

- 中远海能是以油运、煤运为核心业务的远东地区最大航运公司之一,该公司运输的油品包括原油和成品油。该公司还从事干散货运输(包括煤炭、铁矿石和其他干散货)和船舶租赁业务。截至2021年度,集团共拥有和控制油轮运力166艘,实现运输量(不含期租)为16729万吨,同比上涨4.1%;运输周转量(不含期租)为5077亿吨海里,同比上涨4.5%。

- 4月12日,港交所披露的信息显示:中远海能获FIL Limited在场內以每股平均价4.06港元增持157万股,涉资约637.37万港元。增持后,FIL Limited的持股比例由8.95%增持至9.07%。

- 日前招商证券发布研报称,随着全球疫情见顶,国际出行需求提振叠加OPEC+产量限制放松,全球油轮运输需求逐步复苏。在运力供给保持低位的情况下,油运边际改善概率较大。

- 美银表示中远海能受惠于油轮市场未来供应增长放缓,以及石油输出国组织产量增加,维持对其“买入”评级。 该行认为,俄罗斯及乌克兰冲突导致石油运输距离更长,但中远海能于当中的直接杠杆较少,因其专注于超大型原油船(VLCC)业务,相信可在需求溢出的情况下,藉VLCC获得次要收益。

风险提示:运价增长低于预期;原油需求低于预期;地缘冲突风险;自然灾害等

君实生物 $01877.HK

机会解读:

- 君实生物是一家创新驱动型生物制药公司,致力于创新药物的发现和开发,以及在全球范围内的临床研发及商业化。主要产品包括特立普珠单抗注射液、依替维单抗、阿达木单抗注射液等用于治疗恶性肿瘤、自身免疫系统疾病、神经系统疾病和感染性疾病等。

- 日前,上海发布首版企业复工指引,近百家医药生物企业复工复产,实行闭环生产。君实生物表示,公司针对上海等地的疫情发展情况,做了充分的应对预案,正在积极准备复工复产相关事宜,尽全力确保在研项目正常推进。

- 4月17日晚,君实生物发布新冠口服药VV116最新研究成果:VV116 对新冠病毒原始株和已知重要变异株(Alpha、Beta、Delta 和 Omicron)均表现出抗病毒活性,或显著降低新冠危重型及死亡风险。天风证券指,公司VV116作为RSV抑制剂临床前效果优异,适应症有望拓展。

- 广发证券分析称,公司21 年公司营业收入40.25 亿元,同比增长152.36%,且公司整体新药开发系统化快速推进,在研项目超过50 个,特瑞普利单抗国内进入差异化大适应症收获期,厚望厚积薄发,维持“买入”评级。

风险提示:疫情反复风险;医保政策变动风险;研发进度不及预期风险;药物上市后销售不及预期风险等

李宁 $02331.HK

机会解读:

- 李宁是中国领先的体育品牌企业之一,有品牌营销、研发、设计、制造、经销及零售能力,以经营李宁品牌专业及休闲运动鞋、服装、器材和配件产品为主。

- 4月19日晚,李宁公告2022年第一季度最新运营状况,李宁销售点(不包括李宁YOUNG)在整个平台的零售流水按年录得近30%的增长,为近三年最好成绩。

- 中金点评公司业绩指出,公司1Q22 全平台同店销售同比增长20-30%低段,线下直营及电商渠道增长亮眼;该行预计2Q22 在上年高基数以及疫情影响下,流水增长及零售折扣均面临一定压力。

- 高盛发布研究报告称,李宁今年首季整个平台零售流水同比取得20%至30%高段增长,符合集团指引,但略低于该行预测。展望第二季,该行预期李宁次季零售销售放缓,相信基于集团强劲的品牌势头、精简的库存水平和灵活的营业费用结构,利润应是该行在内地运动服覆盖范围中最具弹性的公司。维持李宁“买入”评级,并列入“确信买入”名单,目标价96港元。

风险提示:疫情反复波动;终端零售环境不及预期;原材料价格上涨等

以上就是本期發仔整理的热门港股,祝各位投资顺利~

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

点击查看全文