作者:Simon

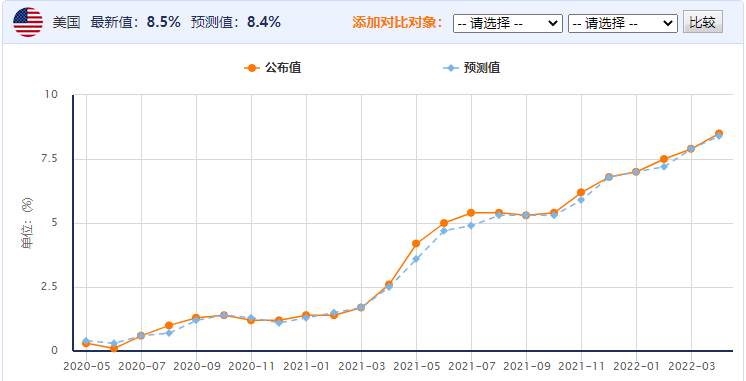

隔夜美国3月CPI年率同比增长8.5%,涨幅创下了1981年12月以来的最大值,高出市场预期。环比上涨1.2%,较2月明显扩大,通胀形势仍相当严峻。白宫新闻发言人表示,3月通胀数据“异常高涨”。

美国CPI年率 来源:FX678

这给了美联储更强大的政策压力。美联储理事布雷纳德表示,通胀率太高了,当下美联储的主要任务是降低通胀。美联储正提高利率,这是几十年来遏制物价压力最激进努力的一部分。

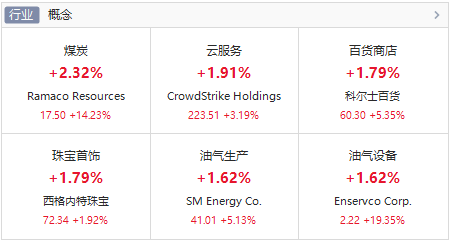

美联储在上月政策会议上已经加息25个基点,但目前的通胀形势,使得下两次会议继续加息50个基点成为选项。而激进的加息策略继续施压股市,隔夜美股三大股指齐齐收低,但煤炭板块逆势领涨。

来源:华盛证券

在政策持续收紧的预期之下,投资者开始转向价值股作为避风港。银行、金融以及能源等公司成为投资者的新宠,科技股则被“抛弃”。巴菲特大手笔购入西方石油(OXY.US),也是一个明显的风向标。

港股市场受美联储政策影响较大,当下投资具有稳定高股息的价值股可能更为安全。其中一只高息股近一个月涨幅高达100%,但机构仍认为有较高的上升空间,不妨我们一起来看看。

一、股价一月翻倍,股息率高于行业平均水平

公司股价在3月15日触及5.5港元一线低点后,随后开启疯狂上涨模式。截至4月13日收盘,公司股价盘中一度冲高至12.30港元附近,近一个月涨幅已超过100%。

来源:华盛证券

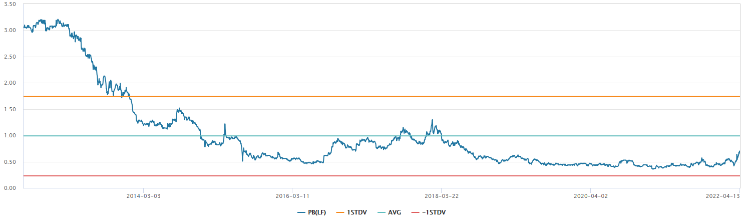

尽管如此,公司当前市值仍仅有不到40亿港元,市盈率TTM仅3.5倍,远低于2021年行业平均的6倍PE。PB也仅为0.75倍,还未达到近10年的平均水平。

公司PB水平 来源:Wind

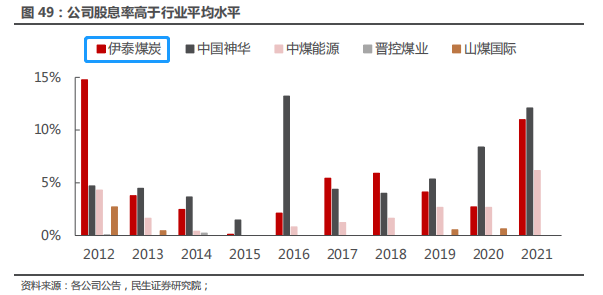

与此同时,该公司股利支付率稳定在30%左右,分红意愿较强。从股息率的水平来看,公司2015年以来的股息率呈现出增长趋势,且持续高于行业平均水平。2021年,公司的股息率达到10.99%,仅次于行业龙头——中国神华(01088.HK)。

来源:公司公告、民生证券

没错,这家公司就是港股上市的伊泰煤炭(03948.HK)。2020年,公司因资产减值损失导致利润为负,但现金分红仍高达7.35亿元。在维持较高的分红频次的同时,分红意愿也较强。这样的高股息、稳定分红股,是价值股的代表。

二、煤价高位运行,公司产能有望释放

伊泰煤炭是内蒙古的一家动力煤生产和销售为主、集煤运输、煤化工一体的大型企业。其中煤炭业务收入占比持续超过80%,是公司收入的主要来源。

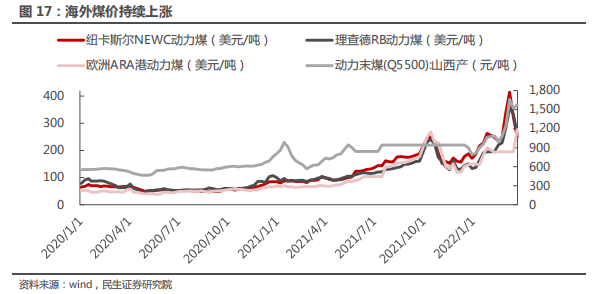

2022年以来,国内外煤价同步上升,3月达到了新一轮的高点。澳洲和南非动力煤价格达到414.3和357美元/吨,海外需求不减。

来源:Wind、民生证券

而从国内来看,火力发电仍保持高占比,需求持续超预期。2021年,火力发电占比约67%,仍保持较高份额。而居民用电需求则超出了历史趋势,增速达到10.3%,同时水利发电大幅下滑。在此背景下,2022年1-2月火电发电仍以5.05%的增速达到9864亿千瓦时,需求持续超预期。

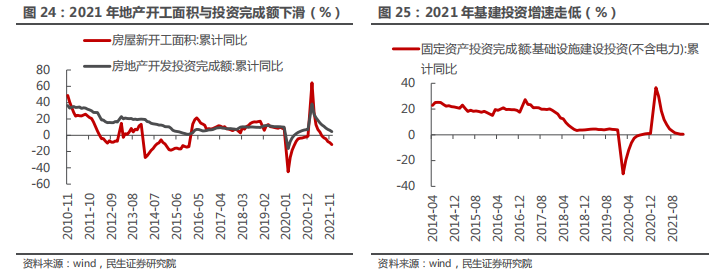

此外,今年以来多项房地产政策陆续出台,地产市场有望实现复苏。加上财政撬动基建投资作用明显加强,基建投资也有望迎来好转。钢铁、水泥等受益地产和基建行业服务的产业或边际改善,这将推动上游用煤需求同步平稳增长。

来源:民生证券

民生证券预计,2022年煤炭需求总量可能达到45.54亿吨,同比增长4%,供给仍存在缺口。伊泰煤炭核定产能为3860万吨/年,目前公司处于正常运营状态的控股煤矿有9座,其中在产煤矿7座,在建煤矿2座。其中阿尔玛勒煤矿在建450万吨产能将于1-2年后贡献增量业绩,预计2023年开始试产,2024-2026年逐步释放产量180、360、450万吨。

三、毛利或进一步提高,盈利能力有望提升

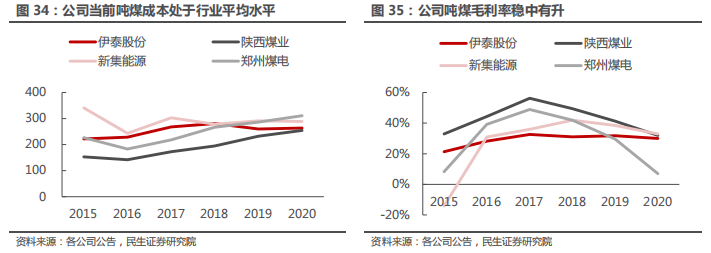

伊泰煤炭矿区地质条件优越,减小采矿难度、缩减生产成本的同时,也大幅降低了安全风险。此外,公司煤田的原煤质量同样较好,洗选成本小。加上目前煤矿均已实现机械化开采,技术先进使得回采率高达80%以上,效率较高。

得益于优质的成本管控,公司吨煤毛利率稳中有升,抗波动能力较强。

来源:民生证券

公司拥有3条控股铁路,年运输能力达2.2亿吨/年,覆盖了公司的主要矿区,形成运输网络。运输系统建设带来外购煤销售和运输收费的增长,低成本业务助力公司实现多个增收点。

同时,公司积极开展煤化工业务,已有3项煤化工项目投产运营,6项待投产项目正在推进。2021年,公司煤化工收入达到69.01亿元,实现毛利2.68亿元。在原油价格高企的背景下,公司煤化工产量有望提高,推动煤化工业务收入增长。

来源:民生证券

民生证券预计,公司2022-2-23年EPS将分别达到3.74、3.87元/股,相较于2021年2.66元/股大幅提升。由于公司成本管控能力较强,2022年长协价中枢上移将提高主业务煤炭的销售单价,且2024年煤炭和煤化工业务将迎来产能释放。因此,综合来看,我们认为公司估值仍有提升空间,首次覆盖,给予“推荐”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。