凭借押中图形处理显卡和人工智能(AI)芯片两大赛道,英伟达已经成为全球半导体市值Top 1,比第二名台积电足足多了近1100亿美元。股价六年涨了50倍,英伟达本周举行4天的GTC开发者大会,CEO黄仁勋对外发布20多款软硬件产品,让投资者看到公司未来的发展方向和核心业务。

那这些新产品是否能继续加深英伟达的技术护城河和竞争力呢?现在的价格是否还能抄底?今天我们的文章会给大家深入探讨一下,我们会把很多芯片术语用最简单的方式给大家科普。

英伟达的CEO黄仁勋用了10多年的时间,将英伟达打造成GPU王者,然后他又用10多年的时间,把公司转型到AI,可以让GPU不局限于处理图形显示任务,还可以代替CPU处理非图形的计算任务。把GPU的应用场景延伸到自动驾驶,人工智能计算等多个领域。本来需要150个CPU才能做的人脸识别,现在2个GPU就可以搞定。

这次开发者大会,老黄强调了人工智能平台数据中心,数字孪生和元宇宙等关键词,2021年随着元宇宙大火,让人能体验虚拟世界的视听,这对于图像的处理要求非常高,这让老黄的图形处理芯片可以大派用场了。具体来说,Facebook是要卖VR/AR设备,做元宇宙的应用终端,英伟达要做的是底层基础设施平台,Omniverse平台是英伟达过去二十多年软、硬件技术的集大成者,是英伟达为创建元宇宙数字化虚拟空间的技术平台底座。未来,在元宇宙时代,英伟达可能还将继续维持其GPU时代的硬件霸主地位,或是元宇宙时代最大的赢家。

01 在Omniverse 平台承载“元宇宙”

在元宇宙时代,产业需要更为强大的工具将现实中的物体进行3D建模,为元宇宙世界输入不同的模型。其中,3D 建模算法需要基于不同的垂直场景不断优化。现阶段已有的建模技术包括游戏建模、影视建模、工业建模与建筑建模几类。技术需求体现在几个方面:

首先,因为3D模型下数据量巨大,将达到TB级,怎么理解TB级?比如一部电影1到2GB的大小,TB就是GB的1000倍。相关的软件需要对TB级的数据进行运算。此外,为了达到更好的模拟效果,需要更多物理维度的算法,英伟达通过Omniverse平台可以为产业提供高效的3D建模工具,从而实现开发者生态和软件生态系统。

黄仁勋在GTC大会上表示:“科幻小说中的Metaverse已经离我们不远了,未来的虚拟世界将是一个高度逼真的场景,而且和现实世界一样遵循物理定律,这样的场景中未来将有大量人类和AI居住,Omniverse的重要特征就制定符合现实世界中的物理定律,我们希望Omniverse能承载整个元宇宙。”

试想一下,20年前,微软的Windows统治了电脑系统,10年前苹果和安卓垄断了移动手机系统,接下来10年英伟达的Omniverse有望成为下一个元宇宙生态系统。

摩根士丹利分析师预测,“元宇宙”的潜在市场总额将超过8万亿美元,可能成为“下一代社交媒体、流媒体、以及游戏平台”。

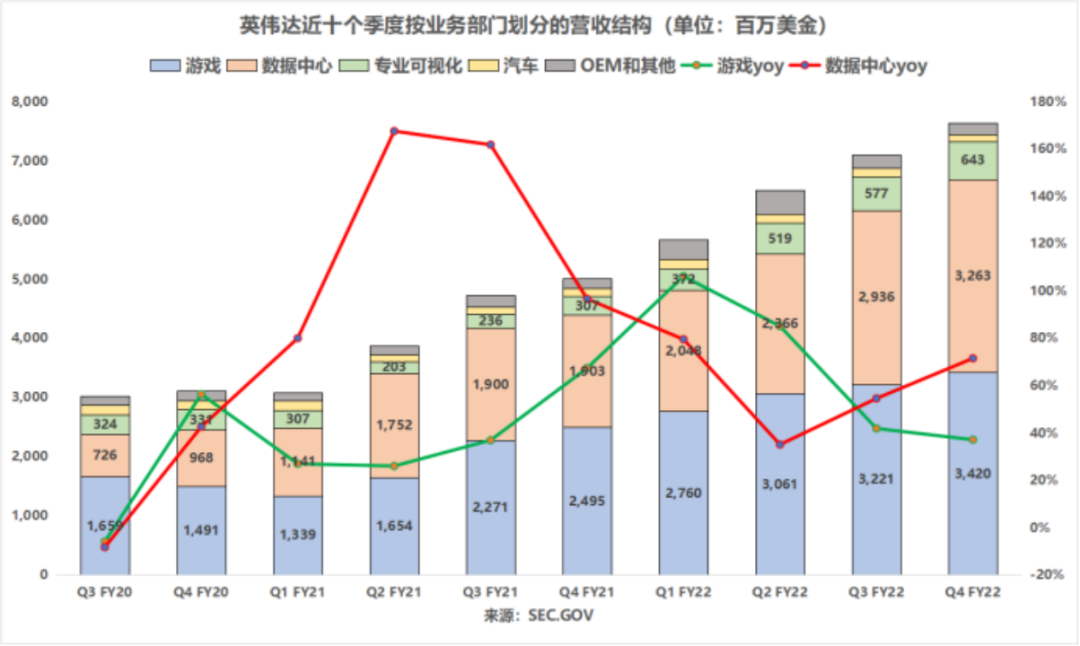

现在英伟达第二大业务是围绕人工智能的数据中心主要提供AI高性能计算的软硬件平台。收入占比从2018年的20%,一路飙升到40%,即将成为公司最大业务,云计算企业是英伟达的重点客户,比如亚马逊,微软,谷歌,甲骨文等。

数据中心也是英特尔、AMD、英伟达这三家公司在拼命发力和抢占的市场,云计算和数据中心,也是几乎所有头部科技公司都在布局的领域。根据知名的调查机构Gartner的数据,2022年全球云计算相关的收入将达到4740亿美元。而这个数字在去年是4080亿美元,特别是由于疫情带来大量的居家办公的需求,还有各种数字服务的快速增长,全球的云业务的体量也会继续的扩大。

所以所对应的云业务资本开支也会随之增加, 英伟达成为云服务产品链的最大受益者之一。在GTC大会上,英伟达推出“全球首款”为超级计算机而设计的人工智能芯片Hopper 100 GPU。这次老黄可谓下了血本。

英伟达在H100中装入了800亿个晶体管,并采用了定制的台积电4纳米工艺,H100有6项突破性创新,AI性能都达到两年前发布的A100的3倍,人工智能聊天机器人训练速度提高9倍。

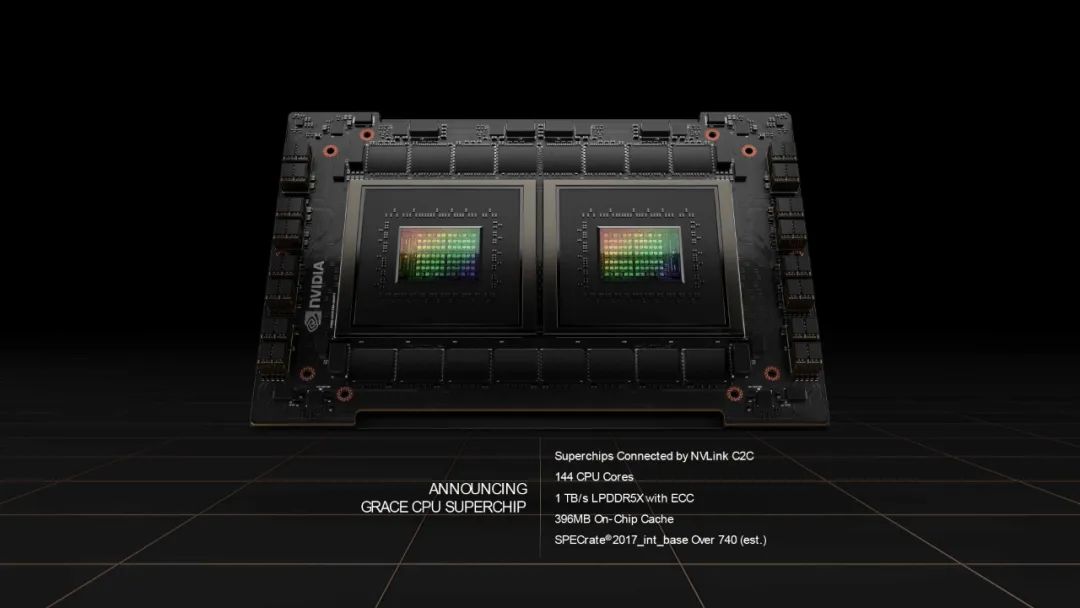

此外,英伟达又亮出一款基于Arm架构的Grace CPU超级芯片,这被黄仁勋称作“AI工厂的最理想CPU”,可实现当今领先服务器芯片内存带宽和能效的2倍。据介绍,Grace Hopper超级芯片模组能在CPU与GPU之间进行芯片间的直接连接,其关键驱动技术是内存一致性芯片之间的NVLink互连,每个链路的速度达到900GB/s。黄仁勋称,Grace超级芯片有望明年开始供货。

虽然英伟达并购Arm的计划刚刚告吹,但它的数据中心“三芯”总路线依然不动摇,GPU加 CPU加DPU的三位一体的云数据中心芯片架构。

通过这种架构,CPU可以居中进行控制和任务调度,GPU主要负责人工智能和机器学习应用的加速和运算,而DPU主要负责对CPU不擅长的网络存储还有安全等应用进行卸载、加速和隔离网络,他们有BlueField-3 DPU芯片,以及配套的DOCA框架,框架就是一套软件,没有软件的芯片就只是一堆昂贵的沙子。所以现在无论是英伟达还是AMD还是英特尔,软件和芯片本身都是同等重要的。

02 英伟达重要的竞争力:芯片迭代快

自1999年发布世界上第一款GPU Geforce256,并且每6个月推出一款新产品,每2年还要再更新一次大的架构,快速地迭代让英伟达大幅领先竞争对手,占据了市场最大份额,把竞争对手挤到边缘地带,6个月推出一款新品,是老黄独创的“黄氏定律”,摩尔定律不是说,计算机性能每隔18个月提高一倍嘛 黄氏定律说 老子的显卡芯片每6个月性能就能提升一倍,足以看出老黄的科技颠覆者气场。

2022年,随着蔚来ET7的量产交付,自动驾驶芯片市场开始进入高算力的英伟达时代。英伟达在汽车圈客户大致可以分为三类:

英伟达之所以能够快速拿到大量客户,很大程度在于,对于要进行L3及以上级别智能驾驶开发的企业来说,市面上还没有更多可选择的芯片。

英伟达Orin芯片的交付,对电动车来说将是一个里程碑事件,自动驾驶芯片算力将替代传统燃油车马力指标,成为汽车行业一个全新竞争点。

03 英伟达本季度财报亮点

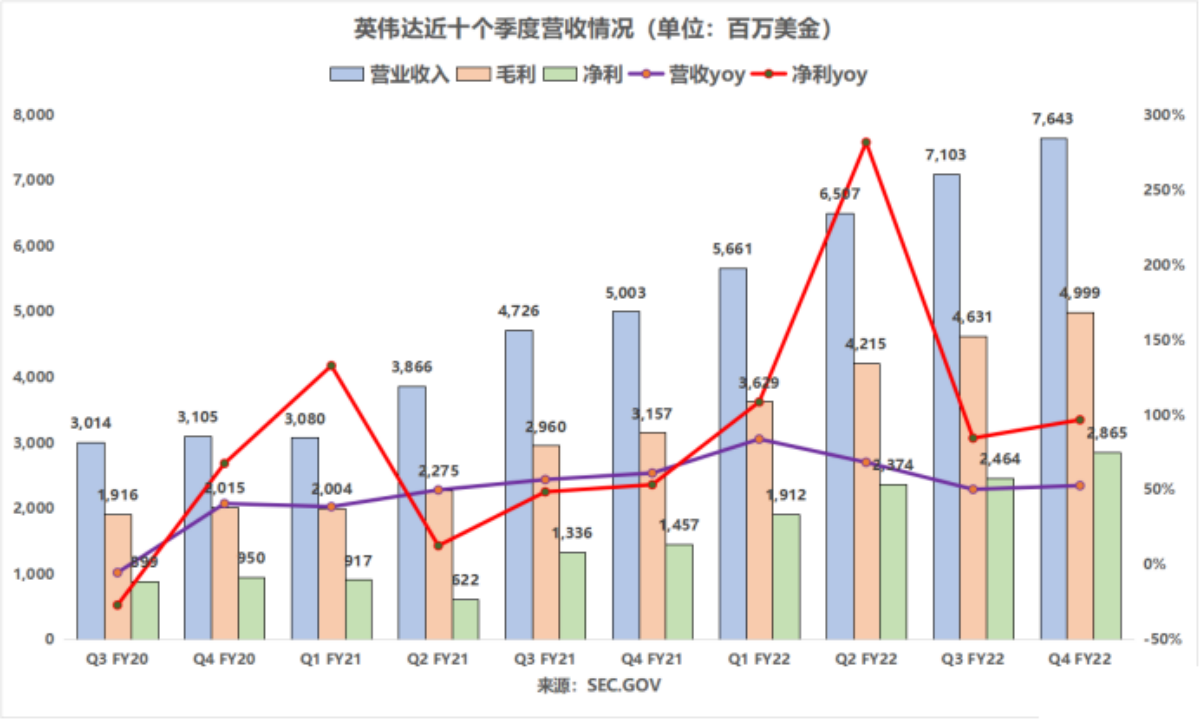

1.季度收入和毛利率均创历史记录。收入端超预期的表现主要来自于游戏业务和数据中心业务的季度高增。毛利率方面持续提升,达到了65.4%的历史新高。

2.核心业务表现:游戏业务、数据中心业务和专业可视化三项业务均创新高。游戏业务和数据中心业务是公司财报最为核心的业务,两项合计占比达到80%以上。游戏业务增长主要来自于PC领域的独立显卡需求和加密币的挖矿。

3.主要财务指标运行平稳:经营指标平稳,盈利能力提升来自于费用率下滑。英伟达本季度存货和应收账款占比均有所上升,仍位于历史合理区间。公司本季度盈利能力提升明显。

在财报电话会议上,CEO黄仁勋也透露了公司拟开拓新的盈利模式,类似Adobe的软件授权业务。

目前全世界企业的服务器安装量为2000到2500万台,这还不包括驱动云的服务器数量,预计未来每一台服务器都将采用人工智能软件,英伟达Omniverse目标客户是虚拟世界内容创作者和内容创作机器人,全世界有4000多万名设计师和内容创作者,未来会有数亿的机器人,本质上说,未来的某一天,汽车也会成为机器人,他们都会被连接到像Omniverse这样的数字系统之中,所以Omniverse的授权方式按每年每个设备连接数收费的。而英伟达自动驾驶的服务授权收费后,提供的都是端对端的服务,营收的产生也是贯穿车辆整个使用周期的,所以你可以想象,比如有1000万辆车,一辆车的使用年限是10到20年,那么整个市场的机会是非常大的。

而上周,英伟达连续5天大涨,涨幅远超于AMD,背后的原因除了因为纳斯达克反弹以外,离不开投资者对于英伟达这次GTC大会的期待,算是股价上涨的一个催化剂。

04 总结一下

英伟达通过不断转型和开辟新的市场,让自身踩中一个又一个风口,我们预计Omniverse软件市场机会估计为1500亿美元,现在英伟达256美元,6000亿美元市值,要上涨回到1万亿市值只是时间问题,股价经历了一波30%的上涨后,在100天均线270美元附近有阻力,可能出现更多的回踩。

从消息面分析,我们之前视频提过俄乌局势的恶化,将影响芯片股 AMD 和英伟达,原因是俄罗斯和乌克兰的材料为半导体制造商提供原材料,比如氖气、钯等。据该机构评估,美国半导体级氖气的供应有90% 以上来自乌克兰,35%的钯来自俄罗斯。而且英伟达这个季度也有类似的全球供应链紧张的情况,这是各个业务线面对的普遍情况。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。