作者:Simon

周三(3月23日),腾讯将公布2021年Q4以及2021全年业绩,是否能够给股民们一剂强心针呢?

一、游戏业务:新游亮眼,但仍有逆风

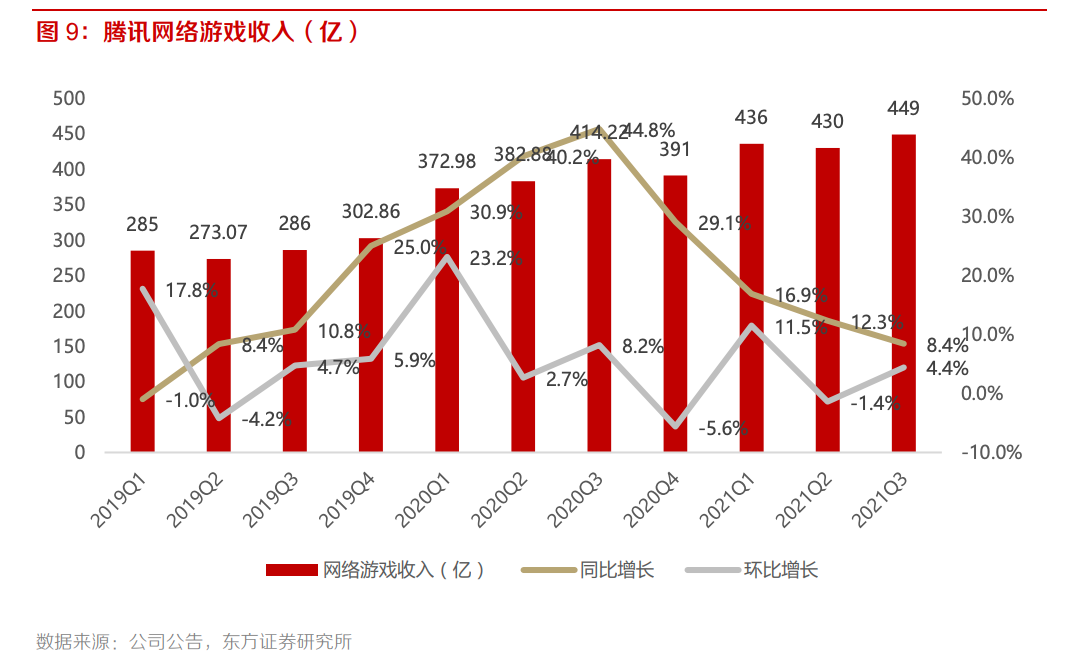

腾讯游戏业务在2021年Q3营收达到449亿元(人民币,单位下同),同比、环比均录得增长。游戏业务作为腾讯的支柱之一,Q3营收占总营收的比例高达31.5%。尽管同比增速在2020年Q3之后呈放缓趋势,但绝对金额则再度创出新高。

来源:东方证券

不过在去年7月以后,国家新闻出版署版号发放暂缓。基于未成年人保护政策陆续出台、进一步严格内容审查和技术审查、完善原本的版号审批规则和流程等原因,腾讯在第四季度未能获得新版号,对游戏业务开发和上线进程造成了一定影响。

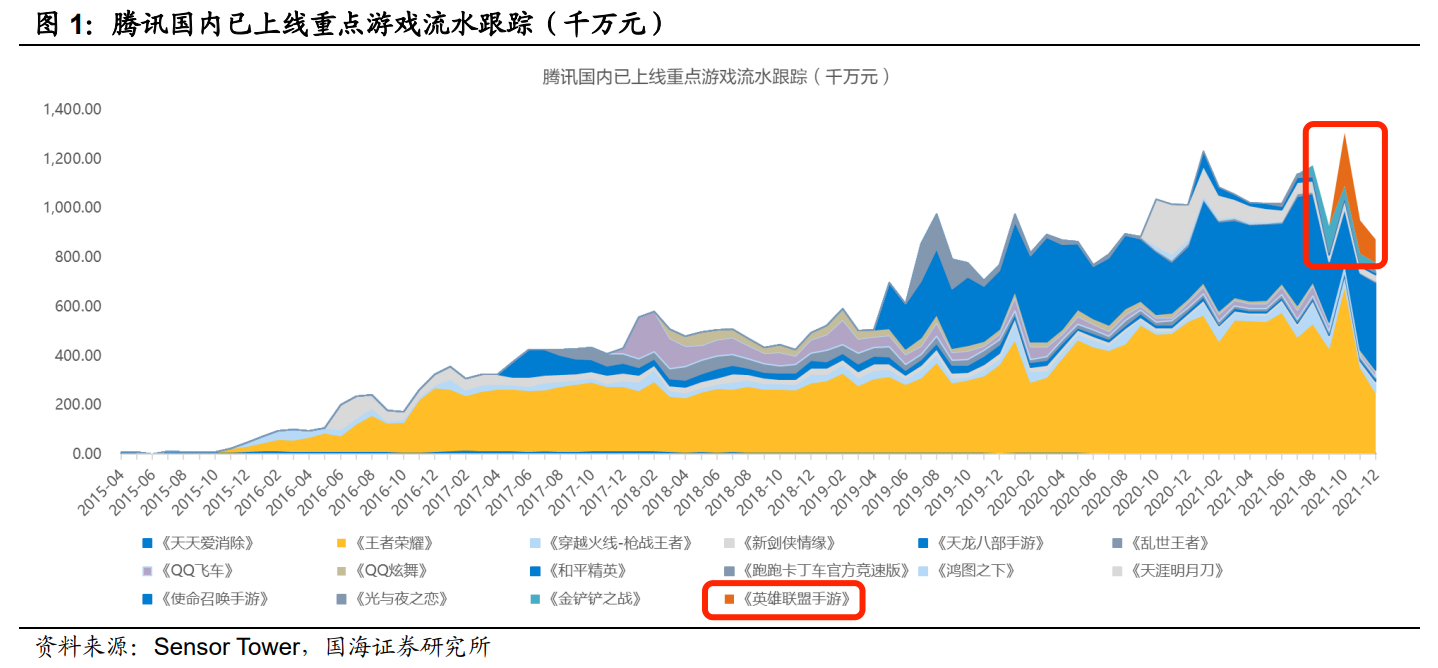

但这并不会严重拖累腾讯游戏业务的表现。重磅新游《英雄联盟手游》在去年10月上线后,根据Sensor Tower的预估,首月流水即突破了11亿,表现极为强势。到12月,流水仍能贡献9亿+的水平,持续性得到验证。

来源:Sensor Tower,国海证券

同时,《王者荣耀》、《和平精英》等头部游戏依然表现稳定,季度流水同比持稳。根据Sensor Tower的数据统计,2021年Q4腾讯国内重点游戏流水同比仍能增长2%。

出海方面,根据App Annie去年12月《中国游戏厂商出海收入排行榜》显示,腾讯稳定位居榜单第三。在Sensor Tower 2021年12月中国手游海外收入榜中,腾讯《PUBG MOBILE》位居第二;得益于12月中旬上线的第 11 赛季,《使命召唤手游》也回归当月中国手游海外收入榜单第三。

来源:国海证券

鉴于游戏业务总体稳定稍有逆风的表现,国海证券预计2021年Q4腾讯游戏业务营收409亿元,同比增长5%,但环比可能下滑9%。

二、在线广告业务逆风更为强劲

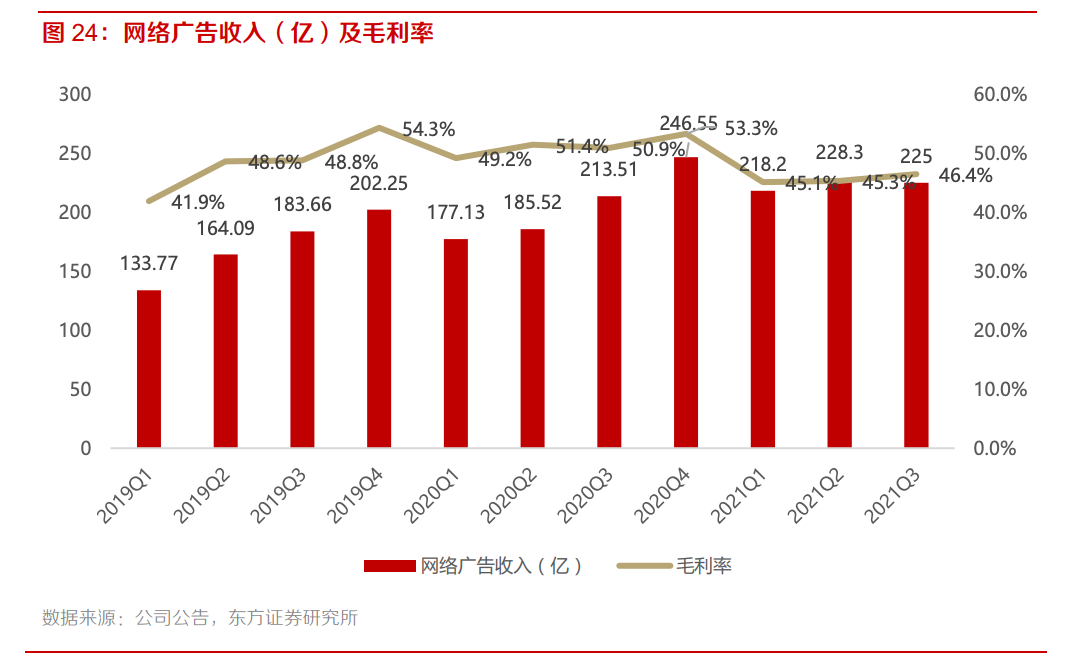

在广告环境总体疲软的背景下,腾讯广告业务在Q3就开始了逆风。保险、教育、游戏等行业广告需求疲软,2021年Q3腾讯广告业务收入仅为224.95亿元,同比仅增5.4%,环比下降1.5%。

来源:东方证券

到2021年Q4,腾讯的在线广告业务可能面临更为强劲的监管和宏观逆风。主要体现在以下几个方面:

①2021年12月社会消费品零售总额同比仅增长1.7%,增速放缓、消费低迷、宏观疲软。

②《互联网广告管理办法》发布,加紧对某些行业广告的审核与监管,造成客户流失。

③2021年11月开始实施个人隐私保护法,广告渗透率可能缩减。

④开屏广告等广告方式遭到持续监管。

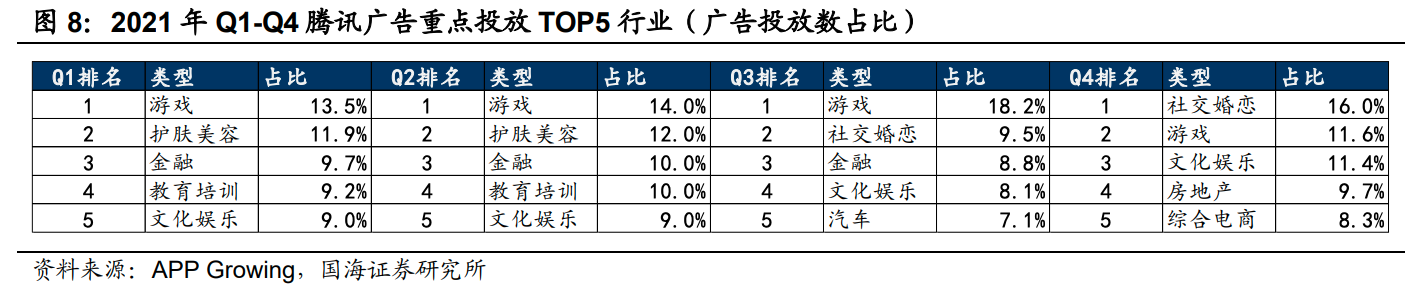

不过根据APP Growing的数据显示,2021年Q4腾讯广告平台TOP5投放行业为社交婚恋(16%)、游戏(12%)、文化娱乐(11%)、房地产(10%)、综合电商(8%)。 由于双十一等电商节日和年底催婚季的拉动作用,腾讯在综合电商和社交婚恋行业的广告投入相较于Q3 明显上升。

来源:国海证券

国海证券预计,2021年Q4腾讯广告营收为216.45亿元,同比下降12%,环比亦减少4%。招商证券(国际)同样抱此看法,且认为这种逆风将持续到2022年上半年。但招商证券长期持续看好微信生态中(尤其是视频号)的广告潜力,截至2021年Q3,微信月活账户数高达12.62亿。

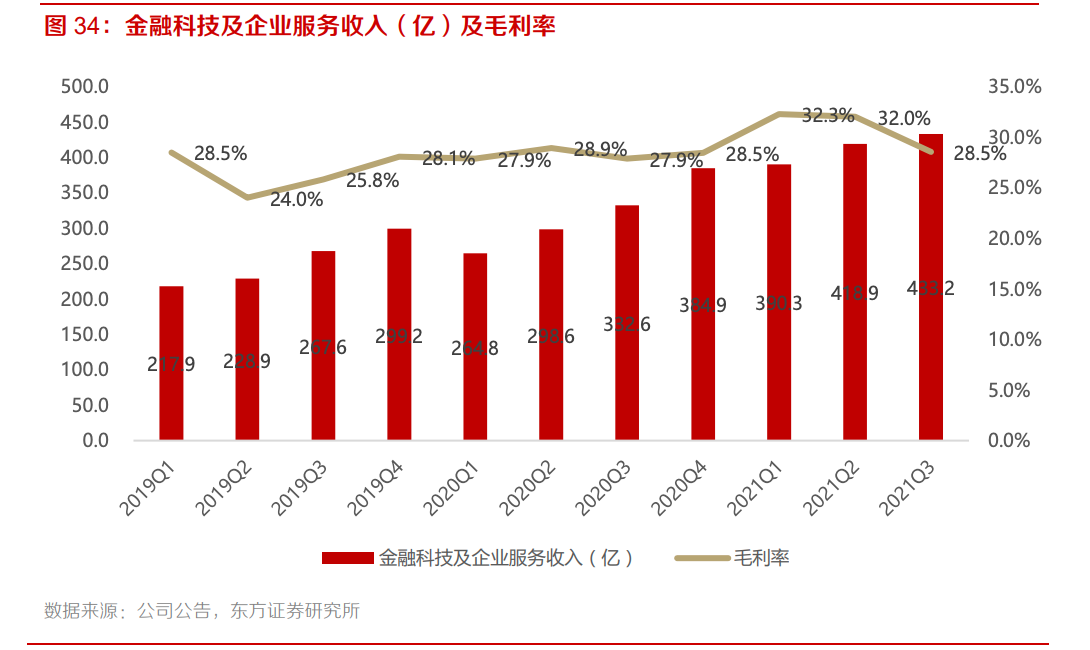

三、金融科技和企业服务:保持增长,同比增速或放缓

2021年Q3,腾讯金融科技及企业服务收入433.17亿元,同比增长30.2%,环比增长3.4%。

来源:东方证券

其中,金融科技服务收入增长部分反映了移动支付使用的长期趋势以及商业支付金额的增加。但在Q4,由于疫情明显呈现反弹状况,制约了线下商业支付交易金额的增长。不过由于支付互通互联的进程进一步加快,微信支付的应用场景将进一步拓展。

Q3企业服务收入同比增长,主要由于日益加深的传统产业的数字化及互联网行业的视频化趋势。Q4,虽然诸如教育、游戏行业等客户需求可能降低,但腾讯云在金融、音视频、智慧医疗等领域的SaaS布局已颇具成效。

截止12月底,腾讯云的服务覆盖了金融全业务领域,包括150多家银行、数十家保险公司和证券公司,以及超过90%的持牌消费金融公司和数量众多的泛金融企业,在服务大型金融机构数字化转型方面保持行业领先地位。

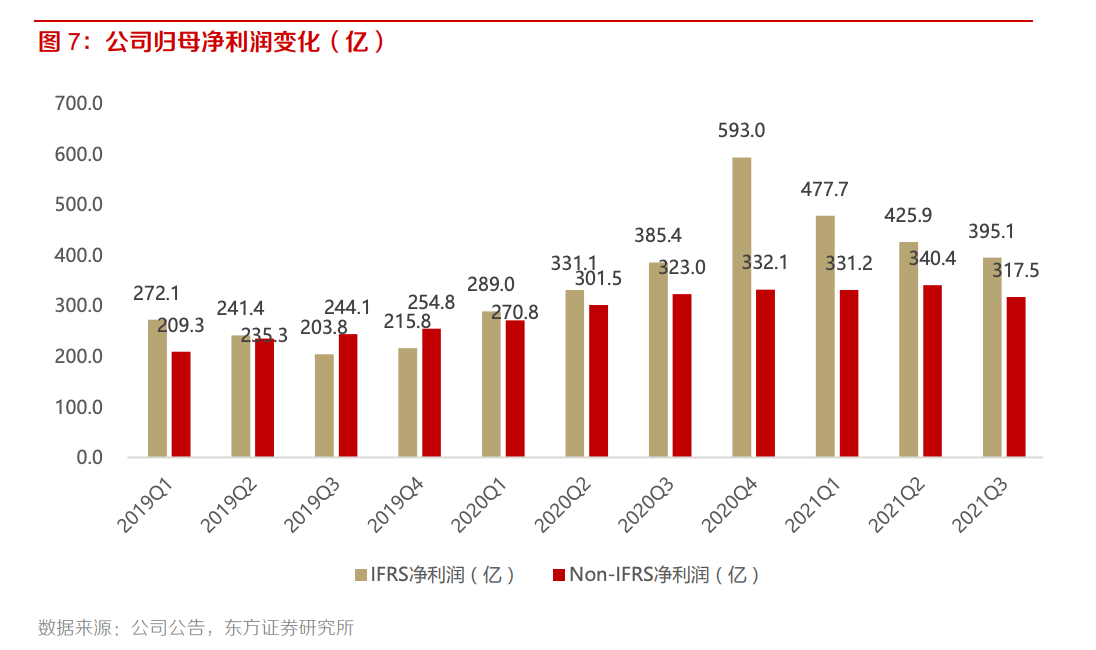

四、净利或继续下滑,静待2022转暖

2021年Q3,腾讯归母净利润环比下降了7.2%,但仍有395.1亿元,同比增2.5%。非国际准则下归母净利润为317.5亿元,环比同比均出现下降。

来源:东方证券

Q4由于广告业务继续承压、游戏业务特别是重磅新游《英雄联盟手游》的递延收益可能在2022年更能体现,因此这部分利润也可能小幅下滑。

与此同时,腾讯保持了对外投资的热情。截至2021年12月24日,腾讯2021年投资事件总计268起,再创新高。这或使得2021年Q4净利润同比大幅下滑,国海证券预计Q4净利为325.15亿,同比下滑45%,环比下滑18%。非国际准则(经调整)净利润为254.77亿元,同比下滑23%,环比下滑20%。

尽管净利或表现不佳,业务也正面临逆风,但并不妨碍投资大佬看好腾讯。段永平在前几日继续加仓腾讯,甚至卖掉伯克希尔、苹果股票来买入腾讯。

来源:某股票社交软件

国内券商也纷纷看好腾讯,认为此前股价下跌创造了买入腾讯的良机。包括国海证券、中金公司、东方证券、招商证券等众多券商均给予腾讯“买入”评级,目标价普遍在600港元以上。

随着监管清晰落地、宏观环境或触底反弹,腾讯在2022年后或重回高速增长。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。