作者:Simon

1、季度营收2425.8亿元人民币,同比增长10%,不及市场预期

2、核心业务几乎全线放缓,国际业务投入加大

3、用户增长差强人意,淘特、淘菜菜表现出色

4、市场和销售费用激增,市场竞争加剧

国内最大的互联网电商平台阿里巴巴在2021年2月24日公布了2022财年Q3财报,这是一个特殊且动荡的日子——俄乌战争爆发。

金融市场动荡不堪,全球股市风险厌恶情绪浓厚,阿里巴巴财报公布后,也令公司股价大幅震荡。

2月24日美股盘前,公布财报后的阿里股价一度自-6%拉升至+1%,但随后又快速跌落,盘前跌幅逼近9%。盘中,美股三大股指齐齐反弹,阿里巴巴同样走高,但最终仍微跌0.72%。

阿里巴巴美股24日盘前走势 来源:华盛证券

不过从整体来看,阿里巴巴美股股价24日收盘价仍创下了2017年3月以来的新低,股价自2020年高位已然跌去了63%。那么从最新公布的财报来看,阿里巴巴当前究竟处于什么状况?未来又是否能够重振股价呢?

一、阿里巴巴财报主要要点

阿里巴巴2022财年Q3业绩具体如下:

1、阿里巴巴2022财年Q3(截至去年12月31日)营收2425.8亿元人民币,同比增长10%,不及市场预期的2449.1亿元人民币。

2、净利润192.24亿元,同比下滑75%;经调整EBITA利润为448.22亿元,同比下降27%。

3、阿里云业务收入增幅达20%,经调整EBITA利润1.34亿元,连续5个季度盈利。

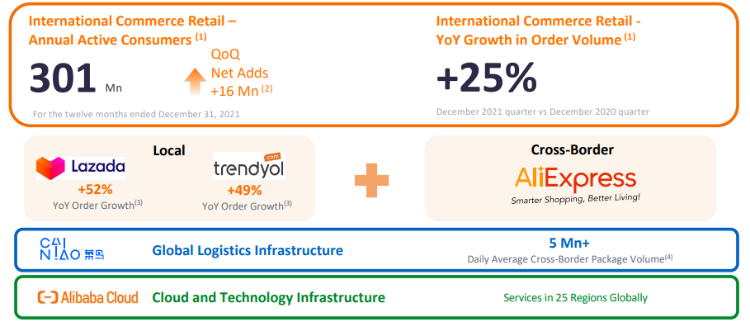

4、全球活跃用户达到约12.8亿,单季净增长4300万。其中3.01亿消费者来自海外,国内国外单季净增加分别为2600万及1600万。

阿里国际业务用户增速 来源:财报

5、非公认会计准则下自由现金流为人民币710.22亿元,同比下降26%。

总的来说,Q3财季的结果表现较差,如营收增速进一步放缓,利润进一步下滑等。不过从阿里在去年年底以来和市场的沟通来看,本次财报市场已有一定预期。

二、披露口径更改,核心业务增速几乎全线放缓

财报披露,自本财季开始,阿里巴巴的分部报告将分别列示为中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐、创新业务及其他七大块。

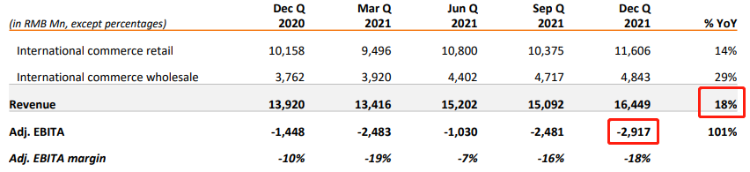

但对于阿里巴巴三季度贡献最大的三块业务:中国商业、云计算和国际商业,收入同比增速均有所放缓,分别为7%、20%和18%。

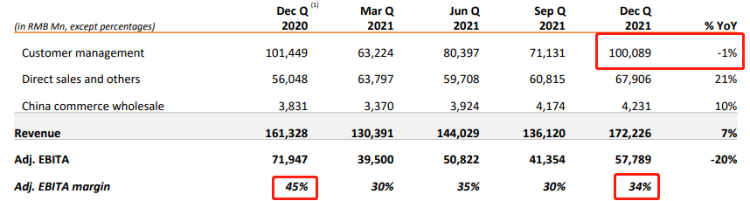

中国商业方面,淘宝和天猫线上实物GMV同比仅单位数增长,其中服装配饰、消费电子类产品GMV同比增长低于整体平均增长。这也导致了淘宝天猫的主要收入来源——客户管理收入同比下滑1%至1001亿元,增速首次转负。

来源:阿里财报

国际商业方面,主要受到Lazada和Trendyol分别录得52%和49%的强劲增长所推动,才得以抵销部分速卖通欧洲订单的减少。但总体增速同样放缓至18%,经调整后EBITA净亏损扩大至30亿元人民币,同比亏损扩大101%。基于国内当前状况,可能阿里对海外业务的投入有大幅增加。

来源:阿里巴巴财报

再来看云业务,本财季收入有195亿元,同比增长20%,主要来自金融和电讯行业的强劲增长。但环比增速再次出现下滑,20%的增长率也是近两年来最低的增速了。一方面,阿里云丢失了Tiktok这个互联网头部客户,二则再加上国内需求骤减,云业务增速放缓也在预料之中。

来源:阿里财报

三、新业务发力,用户增长还可以

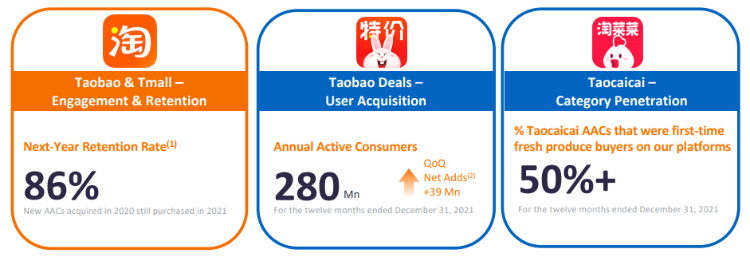

从国内看,年度活跃用户已经达到8.82亿,单季增长了2000万。在国内用户基本达到天花板的情况下,这个增长已经算是不错的了。

功臣主要是新业务推出的淘特以及淘菜菜带来的增量。当前,淘特已经拥有了2.8亿的年活跃用户,环比净增3000万。淘菜菜季度GMV则实现环比30%的强劲增长,提高了消费者在平台上购买的频次和粘性。

来源:阿里财报

阿里CEO张勇介绍,“随着淘特和淘菜菜的业务初具规模,在未来我们会更注重这两个业务的增长质量,预计未来几个季度的淘特和淘菜菜亏损金额规模会逐步收窄。”

另外则是国内本地生活服务方面表现亮眼,包括高德、饿了么和口碑在内,本季度营收达到121亿,同比增长了28%。总体用户数方面达到了3.72亿,增加了1700万左右。

再看国外,用户数单季净增长了1600万(包括东南亚Lazada、土耳其Trendyol、巴基斯坦Daraz、俄罗斯速卖通等),使得阿里生态全球用户逼近13亿人。

四、市场费用大增,竞争加剧

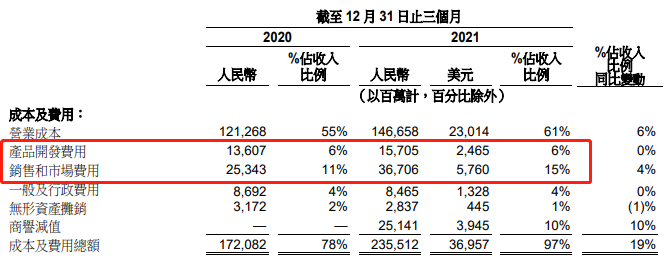

阿里巴巴整体费用支出在两方面:研发和销售,这两方面的费用在Q3财季也明显出现增长。

销售和市场费用同比大幅增长了46%,达367亿,占收入比例高达15%,同比提升了4个百分点。产品开发费用则同比增长15%至157亿,占收入比例6%。

来源:阿里财报

在整体营收仅增长10%的情况下,销售和市场费用大幅增长了46%,说明在大环境趋弱以及竞争加强的背景下,阿里正进一步加大对用户的补贴以及维持市场份额。

需要注意一点的是,高达251亿元的商誉减值准备,这是此前不曾有的,这也是阿里净利大幅下滑71%的重要原因。背后其实是阿里此前在数字娱乐版块收购、投资一系列操作后的失败体现。包括优酷、阿里影业在Q3财季的营收仍在80亿左右,呈“零增长”态势。

来源:阿里财报

五、机构如何看?

在阿里公布财报后,大和证券继续给予阿里巴巴港股“买入”评级,但目标价由160港元下调至155港元。

大和表示,阿里巴巴Q3财季增长表现出困难,主要板块收入和利润均逊于预期,云业务和其他新业务则仍需数年才能见到成果。该行认为,剥离Lazada/盒马/菜鸟/云业务,有助释放估值,尤其是上述业务收入增长放缓。

瑞银则同样继续继续阿里“买入”评级,目标价同样由161港元下调至146港元。该行认为阿里估值吸引,看好其长期的风险回报,认为投资者需要有耐心等待。并调低其2023财年的收入预测1.3%,但上调经调整息税前利润预测12.1%,以反映更好的成本控制。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。