作者:Simon

乐普生物-B(02157)于2022年2月10日-2月15日招股,公司拟发行约1.27亿股,其中香港公开发售占10%,国际发售占90%,另附有15%的超额配股权。

乐普生物-B每股发售价为6.87港元-7.38港元,每手1000股,预期股份将于2022年2月23日正式登陆港交所上市交易。乐普生物-B火热招股中,点击申购>>

来源:华盛通整理

乐普生物成立于2018年,由A股上市公司乐普医疗(300003.SZ)拆分而来。乐普医疗自2012年到2020年经历长牛走势,区间涨幅超过1400%!那么乐普生物成色几何,又是否值得申购呢?

一、公司概况:国内具有商业化优势的ADC龙头企业

背靠乐普医疗的乐普生物,是聚焦于肿瘤治疗的创新药研发企业。凭借乐普医疗董事长、乐普生物实控人蒲忠杰的收购运作,乐普生物在成立之后就获得了PD-1/PD-L1管线产品。随后,公司再度进行收购,并拥有了ADC(抗体药物偶联物)平台。

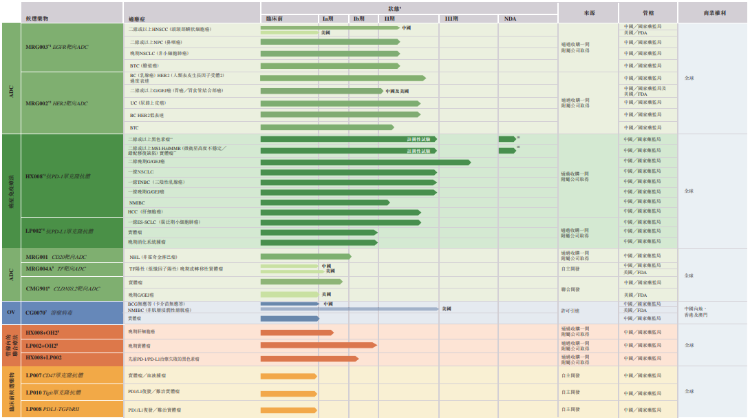

通过一系列的收购、引进和自研等操作,在短短4年时间内,乐普生物便已经拥有14条在研管线,并启动了28项临床试验,其中三项已进入注册性试验阶段。

来源:招股书

公司在研管线包括四种核心产品,即ADC候选药物MRG003、MRG002以及抗PD-1/PD-L1候选药物HX008、LP002。

值得注意的是,公司PD-1产品普特利单抗(HX008)的黑色素瘤和MSI-H/dMMR实体瘤两个适应症的上市申请已被CDE受理,其中MSI-H/dMMR还获得了优先审评,有望成为公司首款商业化产品。根据弗若斯特沙利文数据,2020年中国黑色素瘤市场规模为14亿人民币,预计2030年将翻番至28亿元。

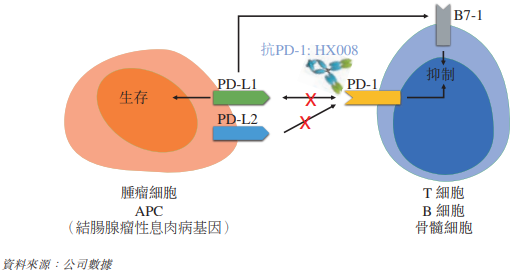

HX008作用机制 来源:招股书

乐普生物ADC核心产品MRG003是目前国内进度领先的处于临床阶段的靶向EGFR的ADC药物,且国内目前还没有获得批准的EGFR靶向ADC,因此乐普生物具有明显的先发优势。

也就是说,公司一方面已经拥有了在未来即将商业化的产品来快速获得营收,另一方面又不断推进ADC药物临床研发,二者或将形成正面反馈有助于乐普生物发展。

二、财务状况:研发开支剧增,上市后资金压力缓解

由于公司目前还未有产品上市,因此暂时未取得来自产品的营收,不过公司仍有一定的其他收入。

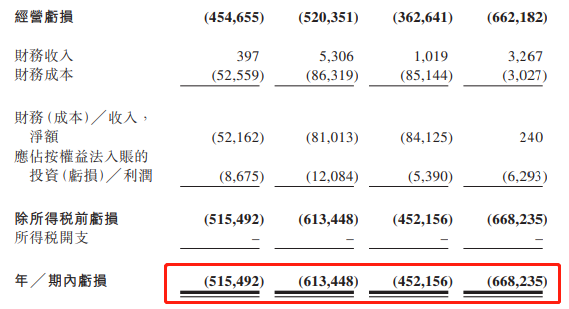

但这对于创新药企业的投入来说只是杯水车薪。随着公司的研发开支不断增加,公司在2019年、2020年分别录得净亏损5.15亿元和6.13亿元。而2021年前8个月,净亏损已达6.68亿元。

来源:招股书

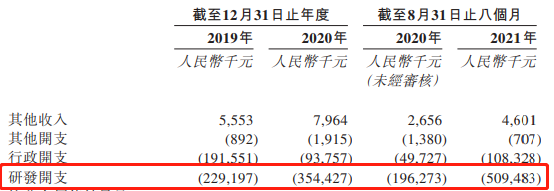

亏损的不断扩大主要源自研发开支的大幅增长。2021年前8个月,公司的研发开支高达近5.1亿元,而2020年仅为3.5亿元,2019年则仅为2.3亿元。可以看出,公司的研发支出成倍增长,但迟迟未能商业化使得公司对融资的渴求更加明显。

来源:招股书

公司招股书上亦明显表示,若按照预设的现金消耗率计算,公司截至2021年8月31日持有的现金及现金等价物仅为2.61亿元,可能只能维持不到5个月(即2022年1月底)。而此番上市成功,所募集的资金将大大缓解公司的现金压力,预计可维持时间增加至17.4个月。

若随后HX008成功商业化,则有望为乐普生物提供持续稳定的现金流,进一步支撑公司其他管线的研发。这是乐普生物相对于其他尚无产品销售的创新药公司的一大优势。

三、行业前景:未来十年CAGR高达20%,百亿市场待开发

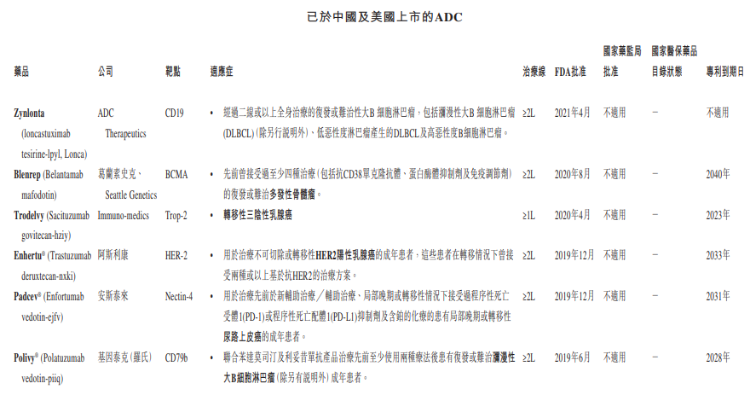

ADC药物在全球的研究热度快速上升,目前已经有超过10个ADC药物上市,葛兰素史克、辉瑞、阿斯利康等药企均有相关药物上市。

部分上市ADC药物 来源:招股书

根据弗若斯特沙利文的数据显示,2019年全球ADC药物市场规模为28亿美元,预计到2030年达到207亿美元,复合年增长率高达20%。

中国ADC市场到2020年才出现,预计2024年及2030年将分别达到人民币74亿元和人民币292亿元的规模,2024-2030的年复合增长率为25.8%。

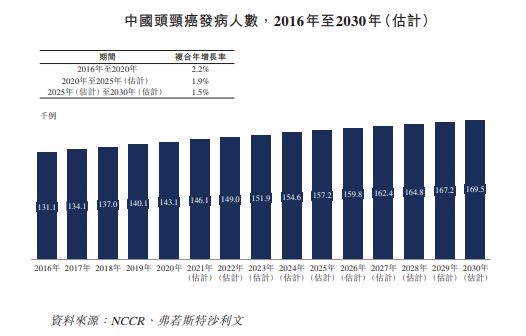

拿乐普生物ADC核心药物MRG003来说,国内目前还没有获批的EGFR靶向ADC,EGFR靶向ADC的主要适应症包括头颈癌、鼻咽癌和NSCLC。2020年,中国头颈癌市场规模达到30亿元,预计2025年达到74亿元,2030年达到130亿元。

来源:招股书

此外,预计中国2025-2030年鼻咽癌市场规模将达到16亿元和28亿元,NSCLC市场规模为1117亿元和1775亿元。这意味着,若乐普生物MRG003能够成功上市,将成为中国首家获批的EGFR靶向ADC,有望在一段时间内独占市场。

加之其他靶向ADC产品同样处于临床阶段,乐普生物未来产品线有望齐发,并获得巨大的市场空间。

四、竞争优势和风险

乐普生物具备较为明显的竞争优势,主要源于:

①具备临床疗效与商业化协同的产品管线:以广谱抗肿瘤药物(主要包括抗PD-1抗体候选产品)为主干,ADC类和溶瘤病毒候选药物齐头并进,从而最大化发挥商业化与药物疗效的协同效应,扩大适应症范围和潜在市场。

②创新的ADC候选药:公司在中国拥有临床阶段ADC候选药数量方面遥遥领先。包括MRG003、MRG001、MRG004A等。

③三大核心技术平台:ADC技术平台、抗体发现平台、具备先进工艺的分析开发平台。

④广阔的生产基地。

⑤经验丰富的管理团队、强大股东支持。

来源:公司官网

和其他处于临床阶段的创新药公司类似,乐普生物所面临的风险同样在于产品能否顺利研发成功并商业化。

五、投资机构和估值水平

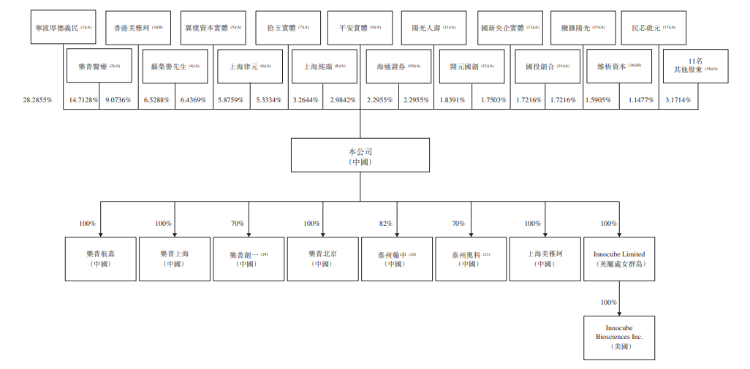

乐普生物上市前融资也相当迅速,一年时间内融资额超过20亿元。2020年4月和8月,乐普生物分别完成9亿元A轮融资和近13亿元的B轮融资,而后在2021年4月完成C轮2.6亿元融资。除了老东家乐普医疗外,还引入了拾玉资本、苏民投、国投创合、海通证券、阳光人寿、平安资本、维梧资本和上海生物医药基金等投资者。

上市前股权架构中,实控人蒲忠杰合计持股高达42.9983%,蒲忠杰之女蒲珏通过上海律元持股5.8759%,乐普生物执行董事兼联席总经理胡朝红通过香港美雅珂持股9.0736%。平安实体合计持股2.9842%,海通证券、阳光人寿分别持股2.2955%,开元国创持股1.8391%。

来源:招股书

乐普生物此次上市市值约为120亿港元左右,在公司最后一轮融资后估值已超100亿元人民币。乐普生物ADC药物暂未顺利研发,但PD-1\PD-L1靶向药物或即将商业化。国内PD-1抗体第一梯队公司分别是君实生物(01877.HK)、信达生物(01801.HK)、恒瑞医药(600276.SH)和百济神州(06160.HK)。

与乐普生物体量最为接近的当属君实生物,当前市值也在100亿港元左右,可见乐普生物此次上市估值还算合理。

当然,除了PD-1\PD-L1外,乐普生物的ADC药物或才是打开未来增长的钥匙。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。